Creo que solo funciono para el streaming en directo. Supongo que subirán el vídeo a YouTube en unos días.

3 Me gusta

He pillado sólo los últimos 15mins de conferencia. Ahora entiendo todavía más si cabe a aquellos que dicen están muy tranquilos con Iván. Y es que precisamente en comparación con Az o Cobas, creo que Iván desprende precisamente eso. No se le escapan bravuconerías. Creo un retorno del 7-10% es algo razonablemente esperable de sus fondos. No lo veo un gestor que te vaya a comprar colillas de cigarrillos. Eso es harina de otro costal ![]() .

.

Interesante la de OPAs sobre sus microcaps bastante más abajo del valor que ellos les veían. Ahí el fleco abierto que se me queda a mí es si no tenían banquillo para reemplazar las opadas. Paramés y tantos otros a menudo hablan de la cantidad de buenas inversiones que han de quedarse fuera de la cartera.

8 Me gusta

Creo que confunde una cosa con otra. Si le hacen una OPA a un valor con pérdidas notables, por mucho que la sustituyas y el potencial no se degrade mucho, la pérdida acumulada en el valor liquidativo puede ser significativa.

El ejemplo en el caso de Paramés pues lo conoce perfectamente. No estaba precisamente dando palmas por poder cambiarla el día que anunciaron la ampliación de capital de Aryzta.

8 Me gusta

Efectivamente @agenjordi, si se la OPA-n a la mitad de precio que usted la tiene valorada, ya puede tener en el banquillo todas las empresas que quiera, que usted no ha obtenido la rentabilidad esperada.

3 Me gusta

Magallanes Premio Morningstar 2023 a la Excelencia Inversora en la categoría de MEJOR GESTORA

https://www.morningstar.es/es/news/232697/entrevista-iván-martín-(magallanes).aspx

11 Me gusta

Claro. Este es un gran si. Si tengo una compañía comprada a 100 que valoro en 170 y me opan a 100, puedo sustituirla por una del banquillo que cotiza a 100 y valoro en 160.

Si efectivamente las opadas se han caído por el hueco del ascensor, acelera la realización de pérdidas latentes a la par que arrebata la cosecha derivada de los teóricos buenos resultados futuros. Pero yo me digo que si, pongamos, las empresas opadas en cartera tenían un gran potencial según los gestores, pongamos del 200%, el banquillo debería estar compuesto por empresas que les van bastante a la zaga. Pongamos del 180%. La importancia de un buen banquillo es algo que no debe desdeñarse. Pues las titulares pueden lesionarse en el momento menos esperado, por usar un símil futbolístico.

4 Me gusta

El problema es que hay cosas que es distintas verlas desde fuera que desde dentro.

Vamos cuando uno conoce una compañía ya con bastante profundidad o cuando simplemente se la planteado como opción interesante pero igual no ha terminado de mirar del todo.

En ese gran libro que es Acciones Ordinarias Beneficios Extraordinarios, Phil Fisher precisamente decía que sus motivos para descartar la mayoría de las acciones eran bastante endebles y que, en realidad para pasar al tipo de análisis exhaustivo de las candidatas últimas que le gustaba hacer, primero tenía que seleccionar sin dedicarle mucho tiempo que si requería el segundo tipo de análisis.

PD: precisamente @Fernando me suele comentar como muchas acciones que no parecen bancos tienen una componente financiera muy importante que se suele ver bastante clara a la que uno entra con algo más de profundidad a mirarse el negocio.

Vamos los típicos que dicen que no quieren bancos ni en pintura o que es muy difícil mirar los bancos (o negocios parecidos) en otros países, y luego van cargados de acciones donde la gestión financiera termina siendo básica para generar los beneficios que genera.

13 Me gusta

Les paso el enlace a la Conferencia de Magallanes por si les interesa.

14 Me gusta

Escuchando la última charla de Magallanes comentaba Iván Martín sobre Línea Directa, pero por desgracia lo ve como yo, igual la inflación como dice él acaba por ser más pegajosa de lo que parece (gastos por reparaciones) y en la parte de ingresos, hay mucha competencia y la estrategia de Línea Directa siempre se ha basado en mejorar un poco los de su competencia tradicional (y si estos no suben, y sigues ofreciendo siempre un precio ligeramente mejor, pues tampoco suben los tuyos).

Va a tirar me da de echarle toda la paciencia que haga falta al asunto, porque sabe que si Línea Directa sigue todos los años aumentando su base de clientes como lo hace, el día que se ajusten los gastos o los ingresos va a recuperar fuerte.

Como decía Ismael Clemente, el CEO de Merlin, explicando cuando se habían metido a invertir en España tras la crisis inmobiliaria, sería un poco invertir cuando no hay todavía cambio de tendencia. Sabes que acabará por revertir, pero no sabes si el año que viene o en cinco, y la mayoría de inversores no están dispuestos a averiguarlo (aunque la pasta de verdad probablemente está en eso, en invertir cuando todavía no hay mucha certidumbre al respecto, siempre que uno tenga paciencia y finalmente acierte).

15 Me gusta

El problema que tienen los otros es que tienen que subir sí o sí. Hay que recordar que LDA tiene mejores màrgenes y, cuando ella sigue ganando dinero, los otros ya han incurrido en pérdidas, por lo que dudo mucho que los otros no los suban.

8 Me gusta

Salvo que como comentaba Iván Martín, si hay puntuales operadores que insisten en presionar a la baja con los precios, al resto de bichos grandes les compense no subir precios, o subirlos poco, con tal de no perder clientes, al estar diversificados geográficamente y por ramos y no vayan por la plaza de autos de España a irse a pérdidas a nivel grupo.

Tampoco tiene por otro lado demasiado sentido pretender insistir en ganar clientes a base de incurrir en mayores pérdidas, salvo eso, que uno mire a muy largo plazo y pretenda “conquistar” una nueva geografía o segmento, y no le importe.

Habrá que seguirla a ver qué van contando.

6 Me gusta

Maravillosamente expresado.

Hay una analogía en el mundo de las pequeñas compañías y es que se recompensa de forma extraordinaria al que saber ver con mucha antelación lo que no es evidente hasta que se convierte en evidente para todo el mundo.

9 Me gusta

Esto da miedito

Como suba además la mora, por mucho spread que tengan ahora por los tipos de interés, con lo apalancados que están, no sé yo.

8 Me gusta

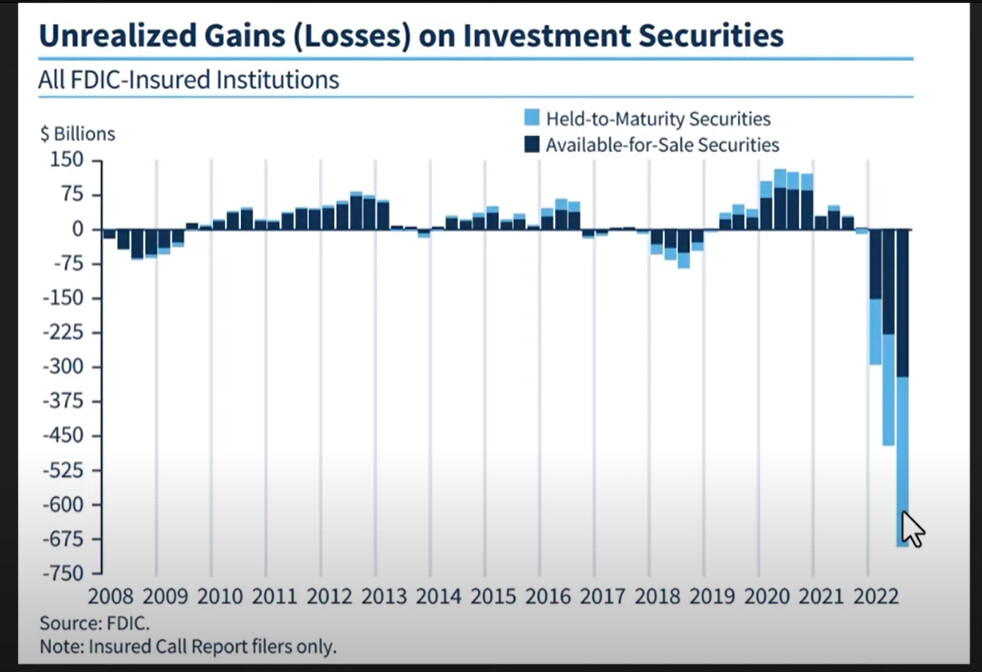

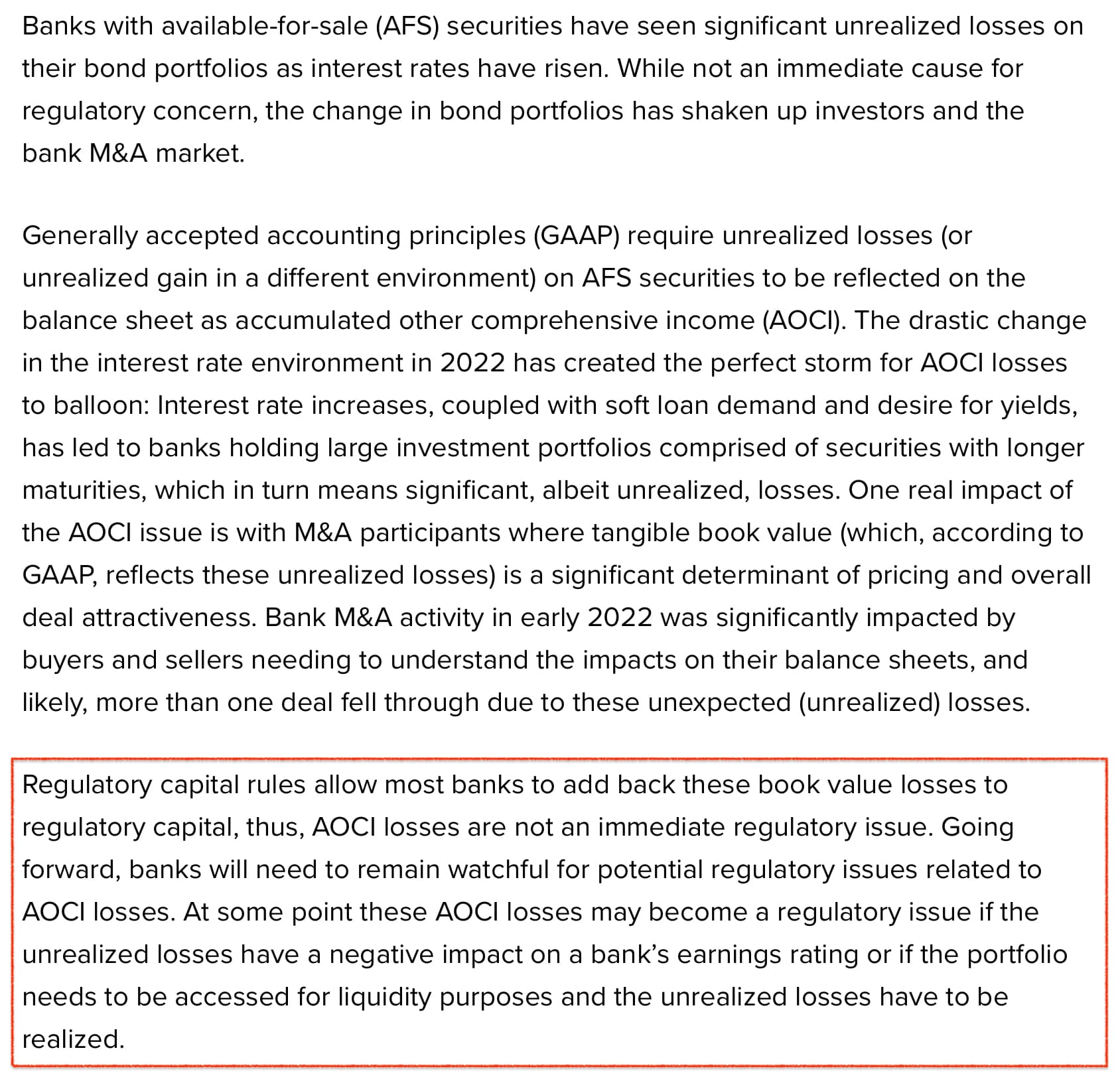

A ver si lo he entendido bien:

Los activos para tradear o que no se van a llevar a vencimiento van contra la PyG y los que son HTM van contra el patrimonio neto a través de other comprensible income. Y el problema es que reducen el equity por debajo de lo que tienen permitido y tienen que ampliar CET1?

Gracias

1 me gusta

Pues a usted se le entiende de coña vamos ![]()

![]()

6 Me gusta

Muy buen apunte. Gracias.

1 me gusta

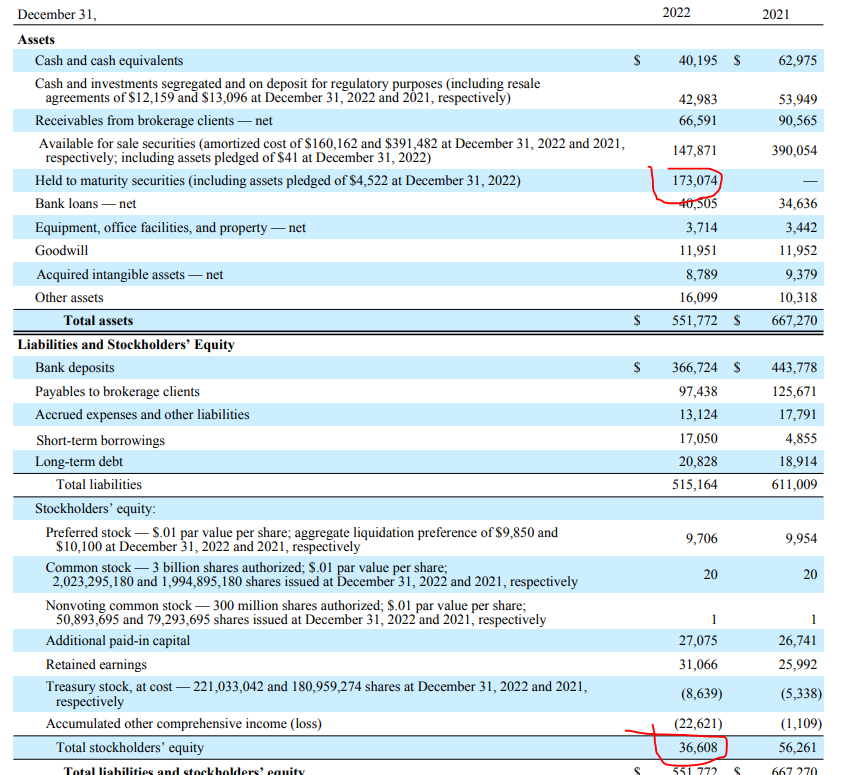

Desconozco la fiabilidad de la fuente y no tengo capacidad alguna para valorar estos temas, pero echando un vistazo rápido al 10-K de 2022 de Charles Schwab no coincide nada:

1 me gusta

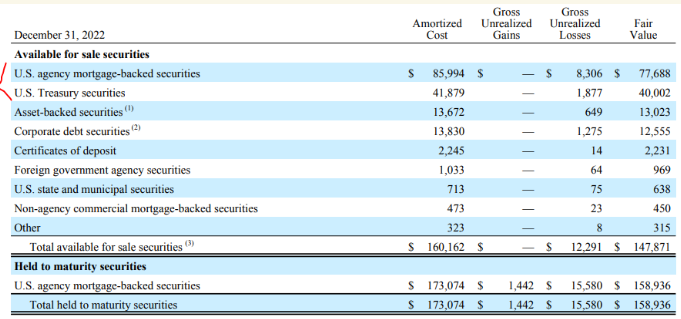

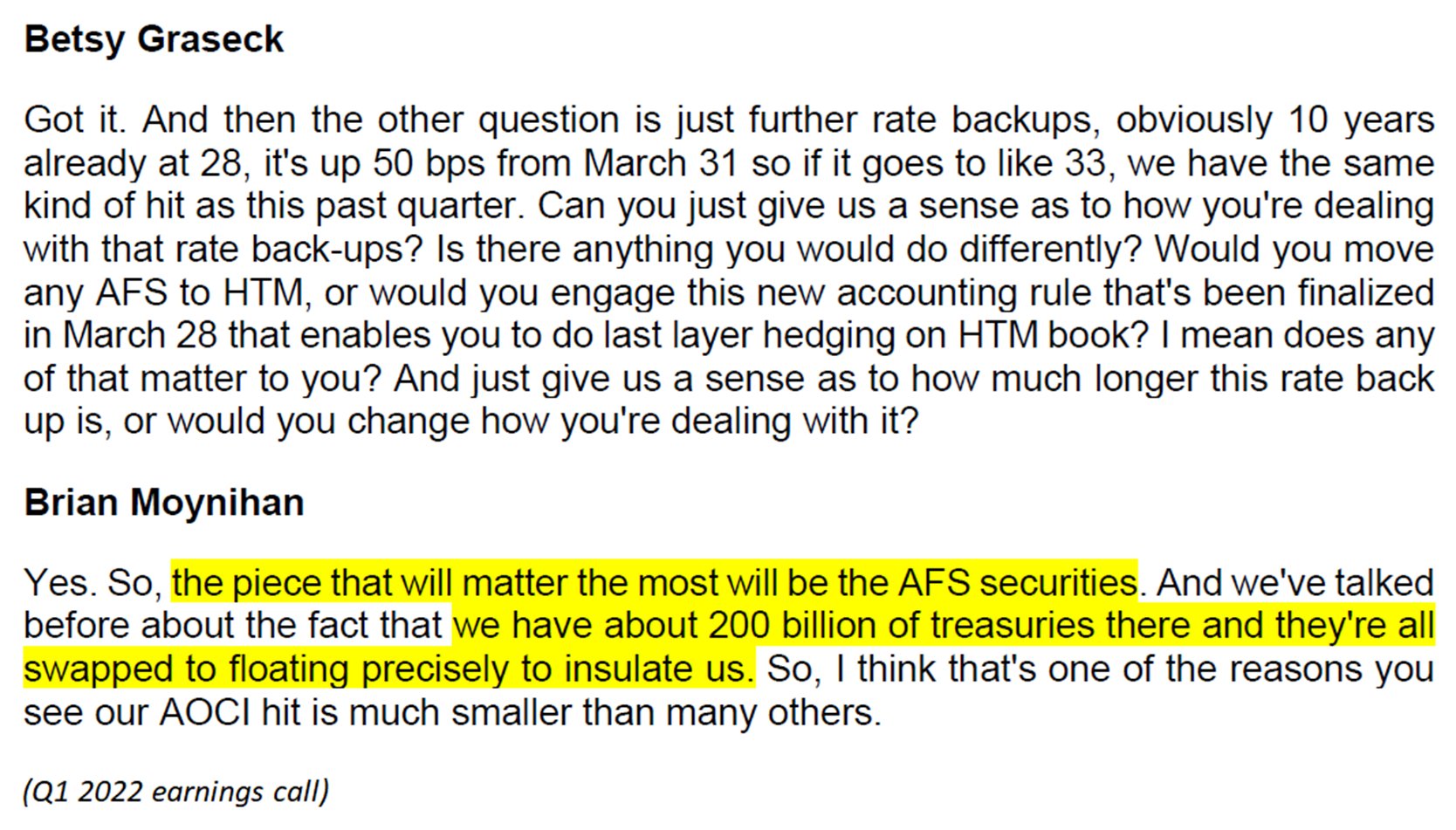

Ese tweet puede llevar a confusión ya que está incompleto. Esa tabla hay que mirarla junto con la cobertura de tipos de interés que se suele hacer en las carteras de bonos de tipo fijo y con una duración larga.

Aquí tiene un buen ejemplo de esto en las carteras de disponible para la venta.

Las carteras de inversión de los bancos, su contabilización es un tema lo suficientemente complejo que muchas veces escapa del conocimiento de muchos twitteros buscando el like fácil ( habra miles de hilos sobre SVB estos días).

El caso de SVB no es una tema de HTM per se que afecte a otros bancos sino a la adecuada cobertura de los riesgos de una cartera (en este caso el riesgo de tipos de interés) que se habría solucionado swapeando el tipo fijo de los bonos a variables con un sencillo IRS.

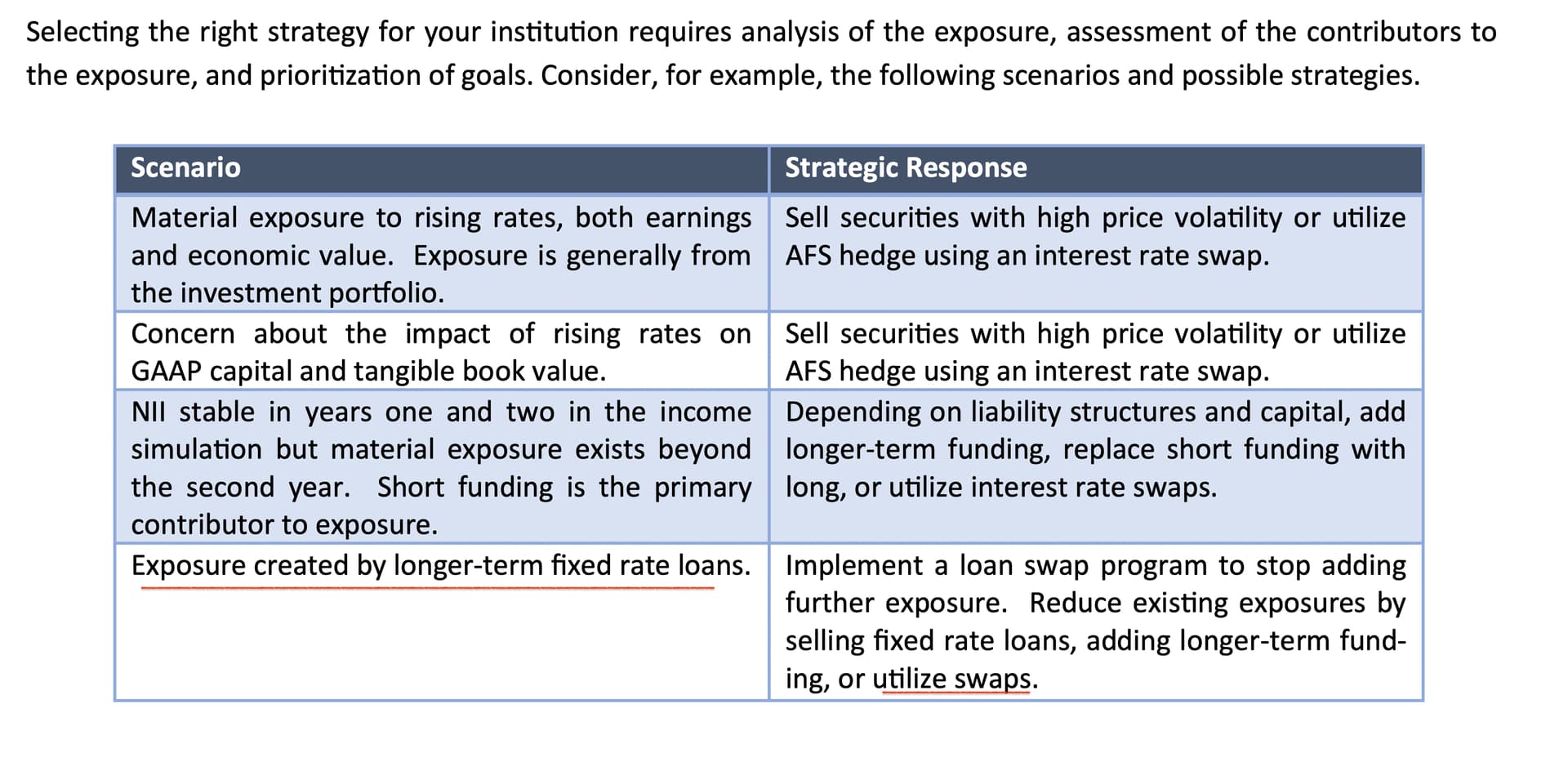

Aquí tiene el ABC sencillo de cómo se gestionan esos riesgos.

15 Me gusta

Muchas gracias por la respuesta. No entiendo entonces que el equipo de riesgos no haya hecho tal cobertura, ni mucho menos que se le haya permitido desde algún organismos regulador tener tanto riesgo.

Independientemente de que la subida de tipos haya sido vertiginosa, se les da demasiada cancha por mucho Basilea III que haya …

2 Me gusta