Hola @camico,

PlusValue comercializa fondos de Cobas, Magallanes, Azvalor y Ábaco. Quizá le pueda interesar. No hay comisiones.

https://www.plusvalue-av.com/nuestros-productos-plusvalue

Saludos

Hola @camico,

PlusValue comercializa fondos de Cobas, Magallanes, Azvalor y Ábaco. Quizá le pueda interesar. No hay comisiones.

https://www.plusvalue-av.com/nuestros-productos-plusvalue

Saludos

Muchas gracias Joaquim y Javiga.

Pero, para evitar futuros cambios de políticas comerciales  , me iré con la gestora directamente.

, me iré con la gestora directamente.

Sin duda la mejor opcion.

A 30 de septiembre, durante el mes tan movido no sabemos qué habrán hecho, pero sin duda indica que no han previsto tanta volatilidad, quedándose con poca liquidez

Y espero que jamás traten de prever la volatilidad, sólo la valoración de su metodología.

Que se quedan sin liquidez y el mercado se cae otro 10% o más? No se les pide que acierten en sacar la bola de cristal, sólo en seguir su plan.

Valentum, TrueValue e Incluso Magallanes, son fondos que suelen mantener algo de liquidez por las oportunidades que se puedan presentar, pero no por tratar de prever caídas de mercado.

Espero que no traten de jugar a eso nunca. Una cosa es ser prudente, y otra adivino.

Si hoy veo a 3 lo que creo que vale 5, ya es razón para comprar. Pensar que más tarde lo puedo comprar por 2, por lo general, te deja “compuesto y sin novia”.

Vamos a esperar 2 o 3 años, a ver que va pasando. Por no decir 5, que a saber dónde estaremos… (aunque espero que por aquí ![]() )

)

Hacer predicciones es muy difícil, especialmente si se trata del futuro.

La frase no es mía, es una cita de Niels Bohr, premio Nobel de Física hace muchísimo tiempo.

Siguiendo la regla de Pareto hasta un 20% de liquidez puede ser bueno en cualquier momento. Más no.

La liquidez es una posición(valor), puede ser buena o mala.

Creo que lo había comentado otras veces, la gente no entiende el significado de la liquidez de los fondos. Un fondo con un 20% de liquidez puede ser mucho más volátil que uno con un 0%, dependiendo de donde esté la parte principal que es el 80% restante.

Por otra parte si el gestor realmente confiara mucho en su capacidad de predecir los movimientos del mercado a corto plazo, debería tener un fondo mixto flexible , no un renta variable. Y ya sabemos la capacidad (más bien incapacidad) de los fondos de este tipo para predecir los movimientos del mercado.

Es complicado para un fondo, cuando caen las bolsas en general, no quedarse sin liquidez, o ver esta muy reducida. Se te junta una más que probable salida de partícipes del fondo (que puede no ser muy grande, pero ahí está, y hay que cubrirla con esa liquidez para no cristalizar pérdidas deshaciendo posiciones), con el hecho de ver empresas que te gustan con un mayor margen de seguridad para ampliar posiciones.

Si todo sigue en general bajando, pues se pasaría a la dinámica de los fondos que trabajan siempre al 100% de inversión: vender parte de las que vayan subiendo, para comprar dentro del mayor abanico de empresas que han bajado (o para cubrir salidas de partícipes). Tampoco es descartable que en ocasiones entre dinero con las caídas, nunca se sabe (por ejemplo, podría darse el caso que los fundadores de Magallanes, o de los fondos que sean, tengan preparada liquidez para en momentos como este apoyar al fondo, y de paso comprar más barato).

La teoría la tenemos muy machacada, pero nunca está de mas recordarla para no perder la perspectiva.

A pesar de volver a llevar la contraria, no me refería a “adivinar” lo que va a hacer el mercado, sino a tener una posición para prever oportunidades de mercado - no tienen porque ser caídas generalizadas sino ineficiencias puntuales - o protegerse en el caso de reembolsos. No me extrañaría que hubiera ocurrido en este octubre más lo segundo que lo primero. Puede que la del último informe haya sido la mínima liquidez publicada, lo que hay que ligar a su comentario sobre las caídas en los mercados, que me lleva a pensar que no han previsto volatilidad sino lo contrario, así que sí que han jugado a “adivinar” lo que éstos harían.

Actualmente tengo posiciones en fondos cargaditos de liquidez como Sextant Grande Large y Sycomore Partners, los cuales llevan casi dos años con grandes % en cartera de este “activo” si así lo consideramos. Ahora viene la prueba del algodon: ¿serán capaces de sacar partido a esta liquidez con buenas compras en esta bajada? De ello dependerá que traspase o no mis posiciones en el fondo, ya que dos años muy mediocres creo que son suficiente acto de fe…y ahora viene la prueba del algodon. ¿que opinan de estos fondos y su estrategia en estos ultimos tiempos?

Magallanes, siempre tiene una liquidez para oportunidades de mercado, acostumbra a esa filosofía.

Otra cosa es que si las oportunidades las da Septiembre, y en Octubre da “más oportunidad” por más bajada y ya no te queda, eso no es que no tengas liquidez para prever.

Eso directamente sería que estabas en liquidez muy grande, y sólo se justifica si no hay oportunidades, y no, si va a haber luego mejores oportunidades que las actuales.

Para ese caso, está la propia normativa que tienen que cumplir, y que siempre hay valores tan grandes que sirven de liquidez sin problema alguno.

No es casualidad que un fondo como TrueValue, que pueda ser menos líquido, tenga acciones de BRK.B u Opentext, tanto por valoración como por este sentido que usted comenta.

Me comentan que ningún problema con eso. Tranquilidad en el frente.

Y ojalá sea así siempre, pero esto es lo que pienso y me conviene a mi personalmente. Entiendo que otras personas prefieran ver el valor liquidativo que se mueva menos día a día, aún a riesgo de perder rentabilidad a largo plazo.

Aquí me pierdo, se supone que si han invertido antes de tiempo, no han previsto el futuro…

O lo comenta, porque quizás usted interpreta que han invertido “a primeras de cambio”, pensando que va a haber un rebote, cuando ha sucedido todo lo contrario?

En este caso, la razón entra en cada uno de los plazos. Iván está seguro que a los precios que ha entrado, habrá un rebote en unos semestres, no en los próximos 2-6 meses, que todo puede ocurrir, de hecho, ha ocurrido.

Usted tiene su opinión que es muy valida y razonada, que menos.

De hecho, déjeme que le diga, que le entiendo, porque yo participaba de un pensamiento parecido hace ya muchos años.

Me enfadaba ver como los gestores, parecía que justo invertían el día antes de que los mercados cayesen.

Ahora no sólo no me preocupa, sino que lo espero, y me cabrearía justamente lo contrario; que dijeran algo así como…“… hemos encontrado oportunidades, pero como los mercados están volátiles, vamos a esperar a mejores oportunidades de entrada”.

Hoy he entrado en MO a 64. Se han debido enterar en USA, y se ha puesto a caer fuerte, y el euro a subir para más coña. Me da igual, en 10 años, comprar a 64 o a 60 será una anécdota.

@AntonioRRico, está muy contento de que yo hunda esta acción porque el año que viene, entrará ya en el año 50 de subida de dividendo, y entraría en su cartera. Así la compra más barata ![]() Y @Fernando, creo que me lo agradece también.

Y @Fernando, creo que me lo agradece también. ![]()

Que baje, que baje, que baje,… ![]()

![]()

![]()

Una excelente compra. Tiempo al tiempo.

Efectivamente. Y el participe que busque eso, tiene mixtos flexibles de RV+liquidez como Cartesio Y o Sycomore Partners, que para eso están. No es ese el juego (ni el lugar en la cartera) de Magallanes (o True Value o Valentum o…)

Otra cosa es q los mixtos van como van.

A considerar que las salidas de Andbank mediante cambio de comercializador tienen coste. Así lo he ordenador en el Groupama Avenir, que está cerrado. Para el resto, traspasos, sin coste, pero más laborioso.

Concretamente 0.25%, mínimo 15€.

Estoy de acuerdo con usted. El modelo es una forma de interpretar la realidad y por eso mismo antes de aplicarlo acríticamente hay que ver si tiene sentido, si hay otro más pertinente, etc.

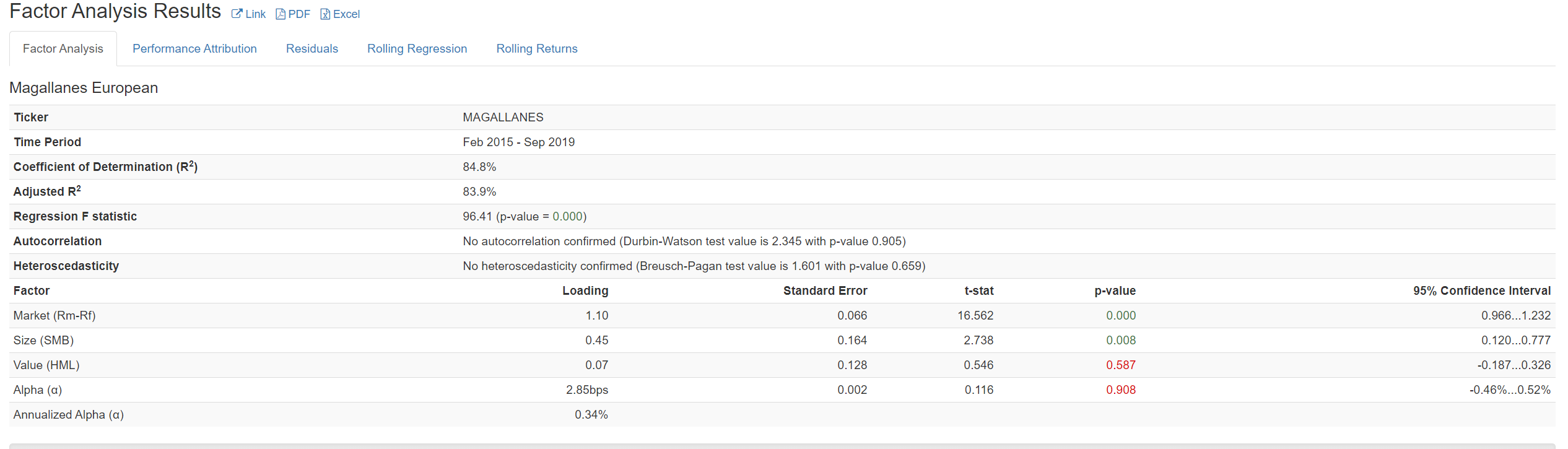

Magallanes hasta donde yo sé no ha utilizado apalancamiento de ningún tipo. Es un ejemplo de lo que le comentaba en el otro hilo de que tener una cartera de acciones más volátiles puede aparecer como cartera de mayor beta sin establecer el modelo distinción alguna entre posibles causas y pudiendo llevar a error. Es muy distinto tener acciones volátiles que tener apalancamiento mediante futuros del S&P 500, pero el modelo puede arrojar la misma cifra en uno y otro caso.

En cuanto a si el aumento del market beta puede ser debido a bonos corporativos la respuesta es no. Magallanes tiene y creo que ha tenido siempre la liquidez en cuentas corrientes o en depósitos, no en bonos corporativos.

En el análisis que ha compartido aparece el factor Term Risk. Sé que hay algunos inversores que consideran aplicable dicho factor también a las acciones, dado que algunas de ellas son consideradas por su poca volatilidad e histórico dividendo como un tipo de bonos, pero en mi opinión no tiene demasiado sentido meter esto como otro factor para analizar una cartera pura de acciones.

Y si no lo he entendido mal, parece que el análisis sugiere que la cartera tiene duración negativa. Le aseguro que Magallanes no está corto del Bund ni similares y no sé cómo demonios lo podría conseguir estando largo en acciones ![]()

Por último aparece el factor Credit Risk. Me remito a lo dicho anteriormente sobre la cartera real de Magallanes.

Recapitulando: mi postura es que market beta es un factor con serios defectos y los dos últimos no proceden. Esto no es defecto del modelo en sí, sino que es inapropiado para este tipo de fondo por más que al añadir más factores salga mejor R^2. Tal vez sí sería apropiado para un mixto.

Con todo esto no estoy queriendo salvaguardar el alfa de Magallanes, eso es trabajo de los gestores y sus estrategas de marketing ![]() y pese a que me gusta poder cuantificar las cosas, creo que un análisis de este tipo hay que tomarlo con pinzas. Insisto en que para mí el análisis realmente útil sería el realizado a partir de su cartera histórica, pero eso requiere mucho más trabajo y datos.

y pese a que me gusta poder cuantificar las cosas, creo que un análisis de este tipo hay que tomarlo con pinzas. Insisto en que para mí el análisis realmente útil sería el realizado a partir de su cartera histórica, pero eso requiere mucho más trabajo y datos.

Creo que Magallanes European, a pesar de lo que nos dice la regresión, no puede considerar la calidad como una de sus señas de identidad, independientemente de que tomemos la definición de F&F o la de AQR. A modo de evidencia anecdótica, la primera y la tercera posiciones de su cartera a día de hoy pierden dinero y la segunda es Renault ![]()

Gracias por compartir toda la información y espero que pronto podamos leer su artículo, que a buen seguro aportará puntos de vista interesantes.

Por desgracia el mundo entero de la inversión hay que cogerlo con pinzas ![]()

![]()

Creo que en general estamos de acuerdo en casi todo y bromas a parte, en mi opinión este tipo de análisis de regresión no están pensados para adivinar lo que hay en una cartera, se presupone que debemos conocer un mínimo del fondo a analizar antes de aplicarlo ciegamente, al menos aplicarlo a fondos de RV pura. Los modelos no son perfectos y se puede criticar la forma de definir los factores, si perdurarán o son los más idóneos, si son realmente aprovechables o no, si la herramienta tiene capacidad de determinar “alpha” para poder escoger gestores, etc. Pero a riesgo de ser reiterativo, lo que sí que creo que es sólido son las correlaciones entre diferentes índices que encuentra, aquí podemos debatir si puede haber correlación espúrea y otros temas estadísticos, pero en principio esos problemas se han minimizado gracias al trabajo académico de muchos años y con unas precauciones básicas considero que son fiables. Tenga en cuenta que el modelo de 3 factores de FF se considera que ya explica aproximadamente el 90% de las diferencias entre carteras y el antigüo CAPM un 66%.

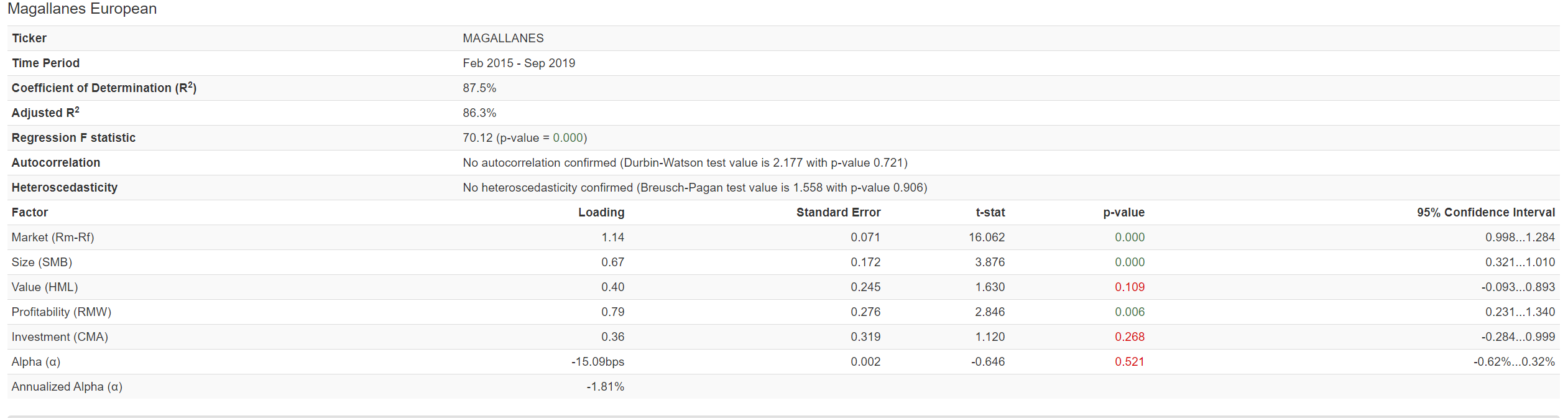

Esto es lo que obtendría con el modelo de 3 y 5 factores de FF:

En este caso solamente size y market beta son estadísticamente significativos.

Y en el caso del modelo de 5 factores, como ve, solamente hay 3 factores con significancia estadística real en el análisis, market beta con una significancia grandísima, size con un t-stat de 3,8 y con la menor de las tres, pero con una t-stat mayor de 2, Profitability. Value y Alfa no la tienen y pueden ser considerados ruido.

Tenga en cuenta que el cálculo es tan simple como generar carteras e índices para Europa con las características de value, size etc definidas y comparar lo que se parecen. No es un cálculo complejo, extraño o mágico, aunque para asegurarse de que los resultados no nos engañen haya que realizar unas comprobaciones básicas que a veces son algo artesanales en los datos.

Ahora bien si ud. me dice que Magallanes no tiene calidad, ud. es mucho más conocedor del fondo y de la inversión en general, pero lo que sí le garantizo es que su cartera tiene acciones que sus precios están correlacionados con la cartera índice de profitability de este modelo concreto y al QMJ del anterior. Más interpretación que esa no se puede realizar. Tengo que investigar bien este tema y analizar bien por que el modelo agregando term y credit risk se ajustaba mejor. Precisamente este tipo de debates le obliga a uno a revisar datos y analizar más en detalle las cosas.

A este respecto, me leí su anterior mensaje varias veces pero la verdad, no llegué a entender bien a que se refería respecto al market beta. Si la crítica es que el modelo no puede explicar la cartera o método con el que se consigue, estoy totalmente de acuerdo. Creo que tambíen al haber mostrado varios análisis sin mucho orden ni concierto, que estoy cometiendo el error de mezclar varios temas ![]() y eso puede dar la sensación de poco serio. Cuando mencionaba apalancamientos y demás pensaba que respondía a una pregunta suya y enumeraba formas que se me ocurrían de tener beta alta a parte de la obvia de tener acciones con beta alta.

y eso puede dar la sensación de poco serio. Cuando mencionaba apalancamientos y demás pensaba que respondía a una pregunta suya y enumeraba formas que se me ocurrían de tener beta alta a parte de la obvia de tener acciones con beta alta.

Estoy de acuerdo en todo lo que comenta respecto a los modelos.

Conforme va añadiendo factores a la regresión, procedentes o improcedentes, va a mejorar el R^2. Con un montón de factores, incluso solapados unos con otros, conseguirá ajustar casi perfectamente el modelo a los datos históricos y obtener un estupendo R^2, y al mismo tiempo se estará asegurando de que el modelo no va a ser capaz de explicar con la misma fiabilidad los resultados futuros. Pienso que es fundamental el juicio humano para saber qué parámetros introducir, tratando de mantener el modelo lo más simple posible dentro de su funcionalidad.

Si ha tenido que leer mi anterior mensaje varias veces es que no me expliqué bien. Acierta usted al interpretar mi crítica, pero no es solo eso lo que quería transmitir. A ver si ahora lo consigo explicar mejor.

La teoría dice que a mayor beta, mayor rentabilidad va a obtener, suponiendo que Rm-Rf sea positivo, claro. Y la teoría no distingue entre la forma de conseguir esa beta. Ahí es donde yo veo que hay un problema en el modelo, teoría económica o como lo queramos llamar.

Si se consigue la mayor beta vía apalancamiento, efectivamente debería conseguir mayor rentabilidad. Pero si lo hace vía compra de acciones de mayor beta, pese a que la teoría dice que debería obtener también mayor rentabilidad, en la práctica no ocurre esto. Es de sobra conocido el factor low volatility. Según la teoría las acciones de baja volatilidad deberían ofrecer menor rentabilidad y las de mayor volatilidad, mayor rentabilidad. La realidad es justo la contraria.

Podríamos debatir si el factor low volatility realmente existe o se puede explicar mediante otros factores como el quality. Posiblemente sea así, y al controlar por otros factores queda anulada la anomalía de la baja volatilidad, pero aún así, lo que no podemos esperar es que a mayor beta de la acción mayor rentabilidad ofrezca. Simplemente porque no es lo que ocurre en la realidad.

¿Y qué importancia tiene esto para el modelo? Pues que si el modelo se basa en una teoría que no es cierta ya tenemos un problema que contamina al resto de conclusiones que nos pueda ofrecer, acabando por el alfa. Ya sé que no le ha concedido demasiada importancia, y estoy de acuerdo en que suele tener poca persistencia y que es difícil encontrar un fondo que parezca tener alfa y la siga teniendo. Pero al menos creo que si que sería una luz de alarma que un fondo ofreciera una alfa muy negativa. En este caso, Magallanes, aparece con un alfa de -1,81% con la regresión de 5 factores, y -5,20% anual con el de 7. De ser cierto esto, sería un fondo para no tocar ni con un palo. Insisto en que no tengo ningún interés en defender el alfa de Magallanes European, pero creo que es un ejemplo perfecto de la contaminación que produce aplicar un modelo que se basa en una teoría equivocada sobre la beta.

Espero haberme explicado mejor esta vez.

Muchas gracias por su tiempo y respuestas. Por aclarar el tema de “calidad”, he investigado un poco y la definición de “profitability” en el modelo de FF es la utilización del “margen bruto” de las compañías. Parece ser que posteriormente se utilizó también en conjunción con la métrica de activos totales mejorando el factor e incluyendo profitability en otro más amplio quality.

Usando el margen bruto se calculan las carteras de la siguiente manera:

RMW =

1/2 (Small Robust + Big Robust)

- 1/2 (Small Weak + Big Weak).

¿Por curiosidad, como se suele definir la calidad así en jerga inversora? ¿Se parece en algo?

Aquí no estoy seguro de esta afirmación. Al agregar más factores puede haber mejor R^2 o no dependiendo de los valores del índice de esos factores entre otras cosas, se aumenta la flexibilidad del modelo y por lo tanto la posibilidad pero lo que me ha llamado la atención es que además de aumentar R^2 la variable CDT conseguía una t-stat de 2, y en principio eso es bastante difícil que ocurra por azar y debe tener alguna relación, desconozco completamente ese modelo y por eso le dedicaré un tiempo a ver que puede haber llevado a que eso ocurra.

Vale, coincido con esto totalmente, de hecho no he profundizado demasiado en referencia al famoso “Buffet’s Alpha” utilizando Beta against Beta como factor, pero he leído de pasada algo relacionado.

Si tenemos en cuenta comisiones y que el alpha no es estadísticamente significativo, no veo ninguna razón que haga pensar que es un mal fondo, simplemente creo que no hay datos, de hecho tiene exposición relevante a 3 de los 5 factores por lo que se podría considerar interesante. Si me pregunta, para mi un buen fondo es uno que se ajusta a mi objetivo y no tanto que genere “alpha”. Creo que como indicó usted en el post anterior, un gestor puede tener una exposición a factores muy interesante y tener buen rendimiento, pero no estar invirtiendo en algo muy alejado de lo que los modelos puedan explicar y tener un alpha cercano a 0 o negativo ( cubriendo justo sus comisiones o ni eso ), y a la inversa, debido a market timing u otros factores otro fondo puede tener alpha y no ser lo que estamos buscando.

Al final, la definición de alfa es todo aquello a lo que el modelo no puede darle una explicación menos comisiones y no solamente es igual a la habilidad del gestor, que puede generar una cartera muy interesante aprovechando oportunidades de factores conocidos.

Por poner un ejemplo tonto, imagine que un gestor es capaz de captar gran parte del factor momentum, market beta y value en una época donde esos factores funcionen bien e ir rotando entre ellos escogiendo los mejores en cada momento, los retornos serían estratosféricos y podría tener un alpha negativo debido a sus costes y aún así ser un fondo excepcional. Aquí sería interesante ver como se refleja ese market timing en el alpha, y si realmente somos capaces de hacer un clon de los factores como indica la teoría. No es lo mismo invertir en índices que invertir en las últimas o primeras 10 empresas que vayan cargadas de ese factor. Mm recuerdo un post de Gary Antonacci que puso usted en el foro sobre como los front runners y otros problemas estropeaban bastante el hecho de querer hacer clones con índices factoriales.

Aquí me ha dejado usted pensando. Entiendo que si fuera un agujero tan grande, habrá tenido algún tipo de contra argumento y no hubiera sobrevivido ¿verdad? Muy interesante.

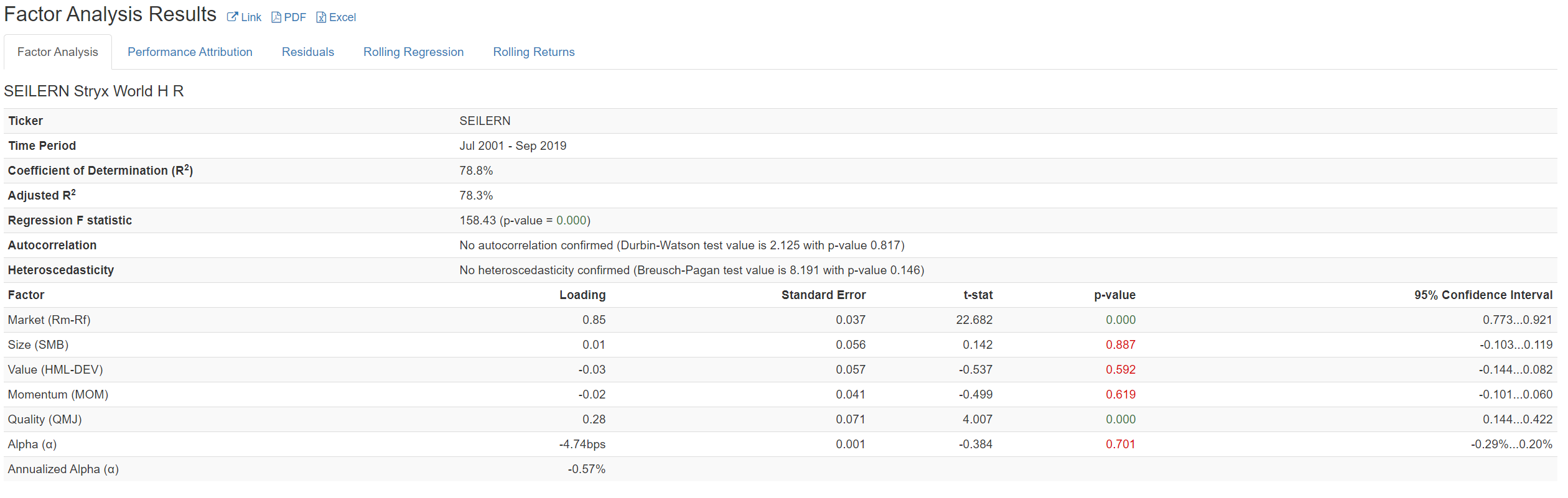

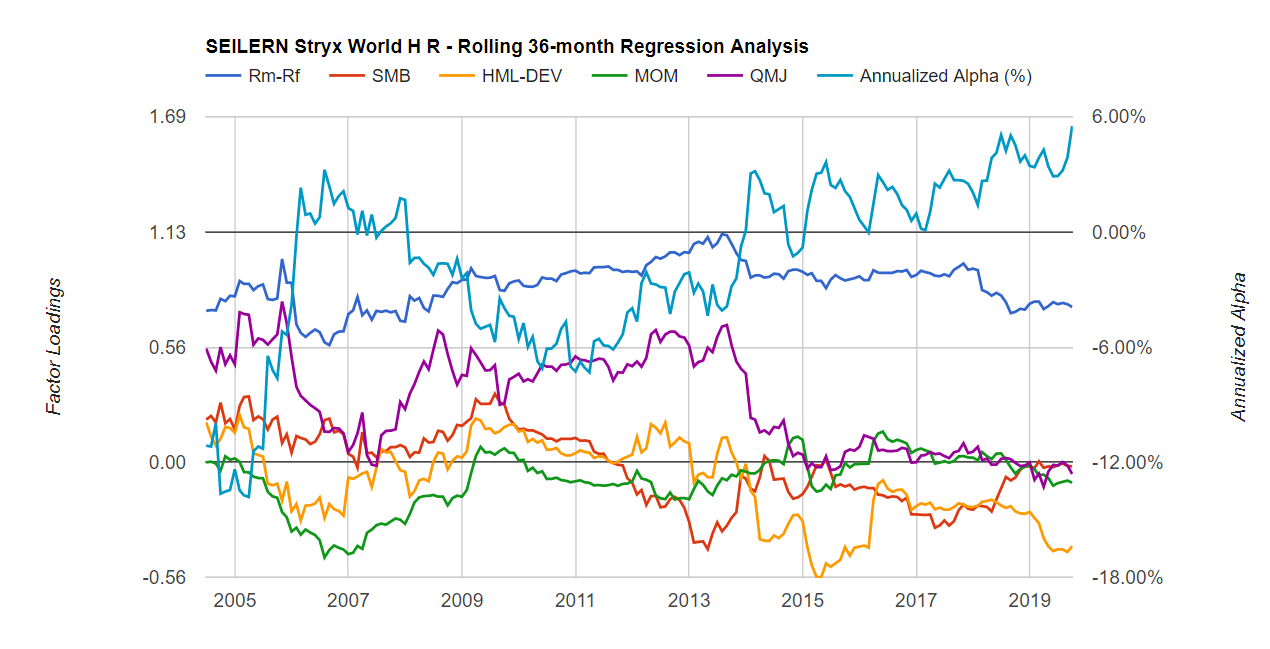

Edito, le pongo el análisis de Seilern Stryx World, a mi a priori me parece mucho menos interesante que Magallanes por su baja carga factorial con solamente dos factores estadísticamente significativos con una estadística alpha mejor, se ve que sobre 2014 algo empieza a pasar y el modelo empieza a no saber muy bien como explicar los retornos conseguidos, ¿es esto mejor o peor? ¿es habilidad gestora o suerte de un ciclo de mercado diferente que el data mining de los factores no refleja? ![]() Entramos peligrosamente en la zona de análisis técnico

Entramos peligrosamente en la zona de análisis técnico ![]()