Un placer como siempre leerle, me encanta, seguro que entre todos podemos sacar algo interesante. Con las prisas de “mostrar” por donde iban los tiros ya que no siempre me expreso bien, dejé de lado la precisión y me permití algunas licencias y ser osado. No se preocupe que en el artículo le daremos vueltas a todo esto y como le comentaba a @agenjordi las cosas no son siempre como parecen con la estadística y que conocer y analizar las acciones individuales del fondo y lo que ocurría en cada momento es mejor siempre, aunque este tipo de análisis son complementarios y yo creo que pueden ayudar a dar cierta perspectiva, sobre todo si uno quiere diversificar entre fondos.

Las limitaciones de usar R^2 y como interpretar los residuals, la dificultad de detectar ciertos movimientos como apalancamiento, el uso de bonos high yield, la significancia estadística de los parámetros y otros temas.

Es que… a mi el alpha, realmente, casi es lo que menos me importaría de este tipo de análisis, el alpha para mi es ruido, y más aún si no tiene significancia estadística. Me explico, para mi el valor de los modelos predictivos es precisamente que nos encuentran relaciones con carteras de estilos,

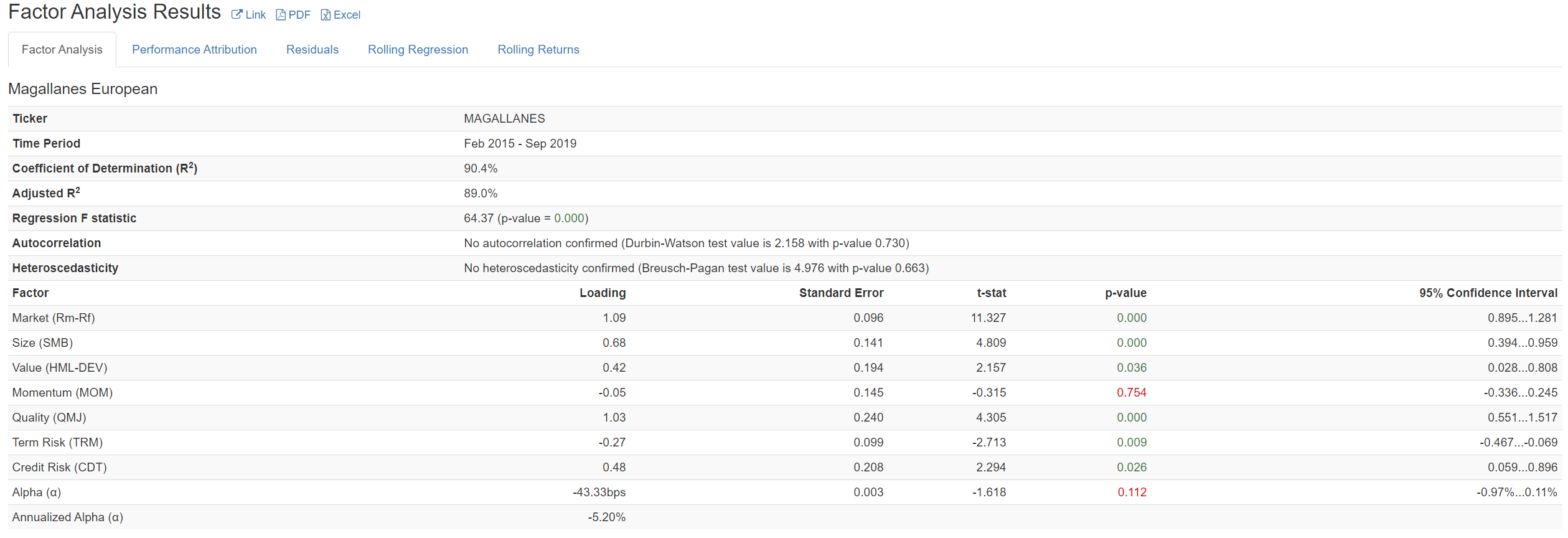

por ejemplo, si la R^2 es baja y nos indica que el modelo no es muy bueno y no explica gran parte del rendimiento de un fondo , ¿eso significa que no nos pueda dar información? No necesariamente, podemos tener una variable, como la beta de mercado o el factor size, que tenga una significancia estadística muy alta y pese a no poder fiarnos del resto, sí que podemos tener en cuenta que al menos la beta de mercado o size tienen una relación muy alta con los datos analizados y que dependen de ellos. Esto nos puede servir para tener en cuenta que si vamos a tener otros fondos dependientes de la beta o del factor size, se moveran al menos parcialmente en la misma dirección.

Pero bueno ya me explicaré mejor en otro post.

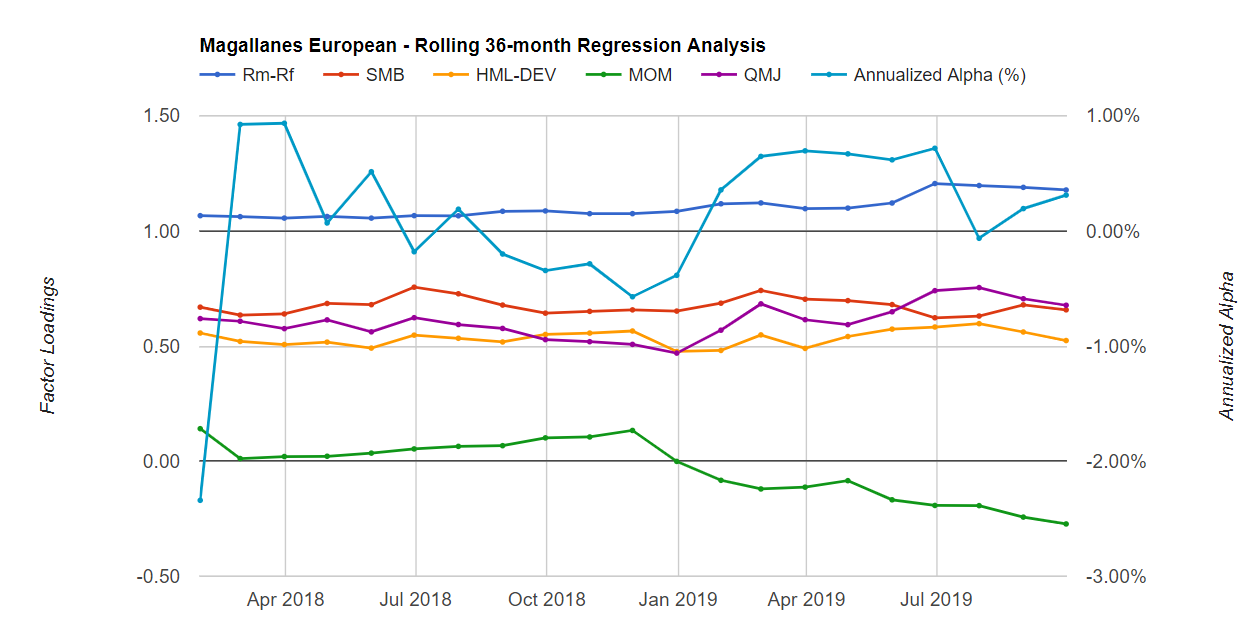

En el artículo que estaba preparando precisamente utilizaba esto como ejemplo con índices de dividendo creciente vs SP500, que con menor beta obtienen resultados parecidos. Pero por hacer una matización, el alpha solo se asignaría si no es capaz de encontrar correlación con ningún índice de otra variable del modelo. Para que la alpha sea estadísticamente significativa tiene que haber muy poca probabilidad de que no pueda asignarse a otro parámetro y con modelos ya avanzados de varios factores si no conseguimos darle explicación a ese extra, es que es una anomalía ( lo cual sería raro y ya podemos empezar a plantearnos alfa real, lo cual tampoco implica nada mágico, por que según el modelo que apliquemos, el índice MSCI small cap europe puede generar alfa… en fin ) o el fondo está usando métodos que confunden al modelo. Analizando Magallanes o Bestinver en mis pruebas he notado que agregando factores de crédito y renta fija el modelo se ajustaba mejor, pero no me ha parecido relevante por no liar más el asunto. El error es aplicar el modelo y tragarse el resultado sin probar como encaja con otros modelos, observar los datos ( residuals, errores sigma ) en diferentes épocas y tener una visión crítica. Por ejemplo, le pongo el análisis más completo con term+credit y le pongo las gráficas por año del primer análisis para que vea como ha variado la exposición a QMJ:

Le adjunto el CSV para que pueda jugar en portfolio visualizer con otros modelos o como le apetezca, lo puede importar si se registra. Debe escoger Monthly Index Values para importar ( los precios del mes ). Yo he comprobado los modelos de 3 y 5 factores de FF haciendo cálculos por mi cuenta y me cuadran con los resultados de portfoliovisualizer, así que imagino que los datos serán correctos.

F00000V7MS.csv (1,1 KB)

Si se utiliza algún tipo de técnica como apalancamiento al igual que podría aumentar el market beta, también podría aumentar la exposición a otros factores de manera artificial. ¿En este caso el aumento del market beta podría ser debido a bonos corporativos por ejemplo? En el segundo análisis parece disminuir y tiene cierta significancia estadística el factor CDT. No he profundizado en los factores de renta fija y crédito.

También agregar que la definición de calidad es específica de los modelos ( lo cual no coincide quizás con la típica definición intuitiva de calidad ) y como la describen en cada uno, le pongo un link a la definición de AQR que es el modelo que he utilizado en este caso, que es una definición diferente a la del modelo de FF :

Edito: Me acabo de dar cuenta que este es el hilo de Azvalor vs Cobas. Madre mia, aquí la cosa es ir de offtopic en offtopic ![]() disculpen.

disculpen.