De lo mejorcito, en peli y música.

Ahí la tengo para ver en cuanto tenga tiempo.

De lo mejorcito, en peli y música.

Ahí la tengo para ver en cuanto tenga tiempo.

Les dejo la carta del tercer trimestre de Magallanes:

Nos mandan más recaditos. ¿Seguro qué no nos leen? Les dejo un trozito seleccionado. Tomen nota:

No solo las empresas tecnológicas y los Estados Unidos en general muestran un comportamiento ajeno al resto de los mercados, también tenemos en Europa las llamadas acciones de empresas de “calidad”,cuyos niveles de valoración dejaron de tener sentido hace tiempo, por ridículamente altos (empresas de lujo, consumo estable, grandes marcas… principalmente).

No nos entiendan mal, no queremos decir con lo anterior que nuestras carteras estén libres de riesgo, lo que intentamos transmitir es que, si la actual espiral se materializa, nuestros fondos ya llevarían reflejado, de forma más o menos profunda, ese posible efecto negativo de la economía en desaceleración. Esto contrasta frente al aparente estado de invulnerabilidad de ciertos sectores y geografías, como la americana y sus valores tecnológicos, o las empresas de “calidad”.

Moderen su lenguaje señores @arturop, @jvas y @MAA (entre otros). No vaya a ser que no les inviten a peladillas.

Releyendo de nuevo la carta de Magallanes, no me parece fortuito la inclusión de otro párrafo. Un mensaje para que la parroquia que confía en Magallanes quede tranquila. ¿Quizás quieran dejar patente que no siguen a pies juntillas los postulados de otros vecinos del gremio? No sé. Opinen ustedes mismos.

Aún a riesgo de ir contra la norma académica y de mercado, preferimos seguir invirtiendo en empresas con poca deuda, si tienen caja mejor, frente a otras con mayor carga financiera. Eventos inesperados como la Gran Crisis Financiera del 2008 dejaron patente que una gran cantidad de deuda en balance puede llevarse por delante incluso los mejores modelos de negocio.

¿A nadie más le mosquea que apuren tanto la publicación de las cartas? Un mes después a saber cómo está la cartera respecto a lo que era, más con el mes de Octubre tan revuelto. Ojo, se lo echo en cara a Magallanes y el resto de la foro-esfera.

Sobre la carta, entiendo que Ivan y su equipo intentan transmitir positividad, “lo peor que nos podía pasar ya ha pasado”, pero creo que es un flaco favor, ya que puede transmitir la sensación de haber tocado fondo, cosa que no creo. Ya veremos hasta qué punto nos lleva Mr. Market.

Creo que no hay que ser talibán ni en un exceso de deuda ni en un exceso de caja neta, que no genera nada (¿un 0,5%?), siempre que la deuda se emplee en un aumento del ROCE y no en tapar problemas bajo la alfombra. Prefiero una empresa endeudada de una forma razonable con unos ingresos más o menos predecibles, como REE, que otra con caja neta por encima de la capitalización, como las “joyas” que la valuesfera española está encontrando en Japón.

No, es normal, y más en mercado revuelto que es donde rotan pesos e incluso entran nuevas inversiones.

No por ello nos tenemos que conformar, mira las rentabilidades que aparecen al final y compáralas con las de ayer. Por cierto, en el Microcaps añaden la coletilla de que no piensan cambiar las empresas en cartera. Yo al menos les he enviado un email para que mejoren eso, que no lo publiquen el día 1 pero que no esperen 1 mes completo, así sabrán que hay como mínimo un cliente al que le importa.

Estando de acuerdo con usted, sí que es cierto que la presencia de un reducido apalancamiento o incluso la existencia de caja neta, ayuda a perfiles más conservadores de inversores a dormir más tranquilos, de estar expuestos a renta variable. Supuestos como Red Eléctrica son quizás diferentes, al fin y al cabo son monopolios (no naturales, pero monopolios), y se pueden permitir un apalancamiento mucho mayor por poder financiarse a tipos más bajos (fruto de que todo el mundo sabe que son monopolios, y encima de un digamos recurso tan necesario como es la electricidad). En compañías cíclicas, como pudiera ser Renault, muy presente en el European, no sería muy tranquilizador que tuviera apalancamiento, con vistas al menos a su supervivencia a largo plazo.

También por un tema de coherencia creo que hacen bien en mantenerse en esa línea. Guste más, guste menos, siempre han dicho que les gusta tener una mayoría de compañías de ese estilo. La coherencia para mi es un punto a favor si se invierte en fondos.

P.d.: conste que a mi me gusta Red Eléctrica (si se analiza su rentabilidad a largo plazo, apreciaciones más dividendos, es tremenda), y en el futuro no descarto hacerme con unas cuantas acciones.

No es secreto que Iván Martín, prefiere pagar beneficios a medio plazo, más o menos predecibles, que crecimiento futuro sin conocer o no tener constancia de lo que pueda pasar.

No pasa nada, unos van así, y otros a lo Terry Smith. Cada maestrillo tiene su librillo.

Hay gente que invierte de una forma y no le va bien, y otros de esa misma forma, se hacen ricos. Lo importante es que uno diga lo que hace, para que luego se pueda elegir libremente.

No sé si es fortuito. Lo que tengo claro, es que no harían cosas que otros hacen. Y bueno, por eso son proyectos distintos, y por eso “no todo es igual”. Y lo mismo que se va a una conferencia de una empresa a ver como va su negocio, uno debe evaluar la metodología o que hace su fondo, para decidir su camino. Volvemos siempre a lo mismo.

En cuanto a que si lo dicen para dejar tranquilos a sus inversores, de que ellos si hubieran invertido en pan, lo hubieran hecho sin deuda, o si lo hacen con deuda, entonces lo harían con menos del 2% de su cartera, creo que está claro. Puede verse lo que hicieron con su propia apuesta por Scorpio.

Magallanes no es de sobreponderar las posiciones. De hecho, que tenga varias con el 5%, ya es de lo más concentrado que creo que veremos a este fondo en bastante tiempo. Pero esto ya, es opinión personal. Ni idea del futuro.

La carta de un plazo, se debe restringir a ese plazo. Otras veces ocurrirá lo contrario. Podrían tener un problema de no hacerlo así. Una cosa es lo que tengan que hacer, y otra lo que a nosotros nos gustaría que nos dijeran, con el retrovisor puesto en ayer mismo. Pero no se van a escapar, para la carta siguiente, tendrán que referirse a Octubre y lo que “nos ronde”. ![]()

Nadie dice que eso vaya a ser así, y es algo que me resulta chocante en los inversores. ¿Por qué se piensa que el fondo de inversión, si ha ido cayendo con un SP500 haciendo máximos; ahora que los índices caen, el fondo tendría que caer aún más?

Fíjese que yo pienso justo al revés. Para que ciertos fondos Value suban, me temo que eso pasa por un buen revolcón de índices y salida de capital de ciertos valores. Una vez más, esto que digo es charla de café, y seguramente estaré equivocado.

Los niveles de liquidez en mínimos si no me equivoco

Ivan Martín “no da puntada sin hilo”. Siempre hay que leerle entre líneas incluso en lo poco que se prodiga en las conferencias, dejando alguna de sus perlas. Me gusta leerle y mucho más oirle. Conste no soy participe pero me gusta su filososfía de comprar barato sin llenarse la boca de “escuela austriaca, value y otros palabros”.

Se han quedado sin munición cuando otros fondos parecidos tienen entre en 7% que afirma Valentum y más del 10 de Bestinver. ¿Coste de oportunidad ganado o pérdido?

Yo siempre he pensado que Martín simpatiza con la escuela austriaca de economía, pero no dice nada por ser muy políticamente incorrecto posicionarse ahí. Puede que le sirva de algo, puede que no, pero es algo que reconocer públicamente, de ser así, le puede aportar muy poco.

Paramés y Guzmán están en un momento profesional en el que pueden decir lo que quieran, están hasta arriba de pasta, pero en un país como el nuestro, te cierras puertas si te posicionas ahí. Dile tú al vecino, que trabaja en la Junta de Andalucía, que le deje su dinero a un liberal/libertario, a ver qué te dice ![]()

Yo como partícipe lo veo bien igualmente, lo importante es que gestionen bien.

A mi personalmente se me hace raro leer una carta que obvia lo ocurrido en el último mes, uno de los más revueltos de la última temporada.

No digo que sea algo de extremada importancia pero leer algo recién salido del horno que a su vez parece “desactualizado” me chirría.

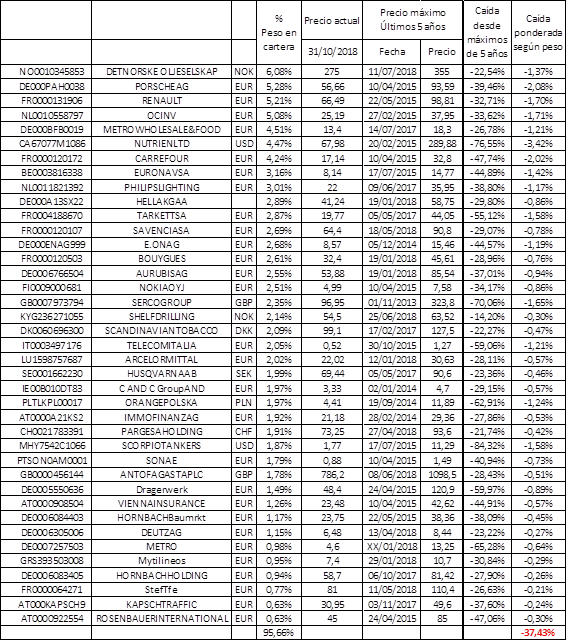

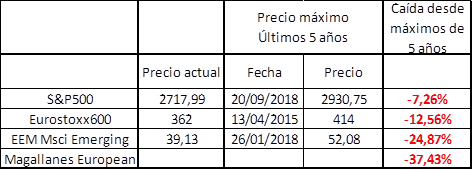

Me ha picado la curiosidad por ver el comportamiento del precio de las acciones que hay en cartera en los últimos 5 años y su situación actual. Básicamente trato de averiguar la caída desde máximos de la cartera presente si hubiese tenido la misma composición en estos 5 años y ver cuál es “el descuento en rebajas” si se adquieren hoy participaciones del fondo. Comparo también con un hipotético fondo indexado del S&P500, Eurostoxx 600 y el MSCI Emerging Markets.

Nota:

Aquí el resumen:

Y aquí, el de la cartera del European por acción:

Conclusión: las acciones en cartera han venido sufriendo más que la media del mercado. Ahora bien, no quiere decir que no pueda seguir bajando más.

Si interesa, intentaré hacer lo mismo con los fondos de otras gestoras a medida que vayan sacando cartas trimestrales.

Hola. Soy nuevo en el universo +D y me gustaría comentar, como aviso a navegantes, que me encontrado con la desagradable sorpresa, al realizar un traspaso a uno de los fondos de Magallanes de los que soy participe, que Inversis-Andbank cobrará a partir de ahora una comisión de custodia de 0.4% para todos los fondos de la Gestora  .

.

Abra cuenta con la gestora directamente y se olvida del tema. Quizás le complique la operativa, pero ese 0,4% bien lo vale. ¿No cree?

Seguiré su consejo sin lugar a dudas. Ya lo creo.

Andbank no es la única entidad que trabaja con la plataforma de Inversis, aunque no todas ofrecen los mismos fondos. Es cuestión de preguntar si pueden abrirlos.