Buff, esto tiene un nivel que se nos escapa ya a los profanos…

Lo mismo digo una tontería, pero en el modelo de regresión aparecen las pruebas de autocorrelación, heterocedasticidad, etc. y las cumple, pero no veo la de comprobar la normalidad de los residuos. ¿Se comprueba?

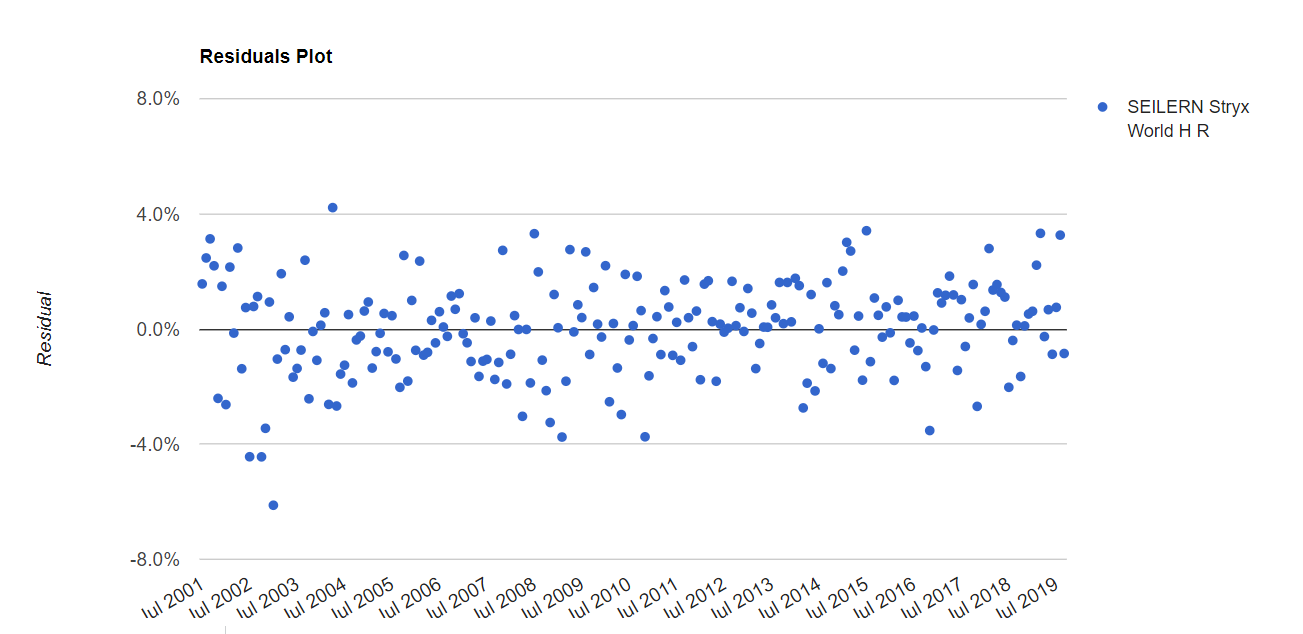

Para la comprobación de los residuos se suele utilizar un gráfico para mirar si a ojo se ven cosas raras y comprobar que el R^2 es fiable, en este caso es este:

No se crea, tampoco son conceptos complicados, es más bien el interés que le haya dedicado uno o si cree que puede valer para algo, que esa es otra cuestión @Cygnus se nota que tiene conocimiento consolidado y ha reflexionado, sin embargo yo voy bastante a tumbos intentando “cacharrear”

Gracias @AlanTuring. En principio parece que se cumple, pero las comprobaciones gráficas las carga el diablo. Si hay un desplazamiento o sesgo hacia un lado o colas anormalmente grandes es difícil distinguirlo visualmente. Y luego las pruebas numéricas que hay como la de Kolgomorov o la de Shapiro hay veces en que dan resultados contradictorios entre ellas. Un horror.

En las regresiones más complejas que he tenido que hacer en mi trabajo la prueba de normalidad suele ser justo la que falla, ella sola mientras se cumplen las de independencia, autocorrelación, y esa de heterocedas… que nunca me acuerdo cómo se escribe. La “normalidad” es cualquier cosa menos normal, y al final he tenido que desechar las regresiones ajustadas con mínimos cuadrados que miden su bondad con R2.

Por curiosidad, en qué área las utilizaba? Yo no tengo mucha experiencia, pero de manera tangencial me ha tocado hablar con compañeros que trataban datos y era más un arte de ir probando ideas hasta que cuadraban los numeritos.

Sí claro. Eran regresiones para tratar de relacionar el despoblamiento rural con determinadas variables económicas y sociales. No se crea, parece más importante de lo que fue. Lo que sí pasó es que tuve que emplear regresiones de otro tipo, cuantílicas, que en resumen lo que intentan es ajustar una regresión “personalizada” para cada cuantil de forma individual, en vez de todos los datos de forma conjunta como se hace en las regresiones al uso.

Sin embargo luego si uno mira los comentarios económicos y/o de inversión están llenos de suposiciones estadísticas bastante más dudosas y que los que las hacen, en la mayoría de casos, ni se han molestado en mirar a fondo, ya sea porque dicen lo que les interesa y/o porque tampoco tienen los medios, las ganas o la capacidad para hacerlo.

Los supuestos patrones técnicos y fundamentales que parecen guiar muchas inversiones se basan más de la cuenta en estadísticas que por ejemplo sufren de uno de los grandes males de cualquier estudio estadístico del ámbito social, la falta de casos experimentales. Así cosas donde en realidad hay 3/4 casos relevantes hay quien pretende tomarlas como normas inquebrantables e indiscutibles.

No sé si estamos hablando de lo mismo. Si se refiere al R^2, este siempre crece al añadir factores. Si se refiere al “adjusted R^2” entonces sí que puede crecer o decrecer.

Estamos de acuerdo. Que un fondo haya tenido alfa no quiere decir que sea apropiado para cualquier inversor. Ahora bien, EMHO si no busca alfa y lo que busca es exposición a determinados factores (me parece una estrategia muy razonable), pienso que es mejor opción la operativa con ETFs o fondos pasivos que con fondos de gestión activa por dos motivos.

El primero de ellos es que en un fondo de gestión activa lo que ahora es un estilo de inversión en poco tiempo puede cambiar a discreción del gestor y sin previo aviso y encontrarse con que las exposiciones a factores que buscaba ya no las tiene.

El segundo de ellos es que aunque no le conceda importancia a un alfa negativa mientras no tenga significancia estadística, es probable que al final el impacto sobre su bolsillo sí que acabe siendo significativo porque las mayores comisiones acaben confirmando a largo plazo el alfa negativa.

Bueno, el alfa sería negativa solo si se centra en periodos de tiempo cortos en los que no ha existido rotación entre factores. Si toma todo un ciclo en el que el gestor ha ido cambiando exposición a factores con éxito el alfa debería ser positiva.

Se sorprendería de lo difícil que llega a ser que un economista académico se baje de su burro.

Ya quisiera yo tener los conocimientos consolidados. Tengo muchas más dudas que cosas consolidadas. Afortunadamente todos tenemos oportunidad de seguir aprendiendo gracias al foro y a “cacharrear”.

La conversación me ha hecho plantearme mejores preguntas de las que tenía cuando empecé a investigar este tema. Voy a seguir perseverando hasta conocer al detalle las limitaciones y ventajas y volveré a la carga con lo que haya descubierto. No sé si algún día usaré la inversión factorial en mi cartera ( honestamente no me da la confianza necesaria para un largo plazo, salvo que sea un “tilt” a la vieja usanza con un 15-20% y no una cartera equal weight en factores ) pero no se puede ignorar la evidencia, es un área interesante que me permite avanzar con objetivos concretos ahondando en la teoría económica desde un punto de vista más práctico. Todo indica que diversificar usando la “Stylebox” mezclando value y growth no ha sido eficaz y quiero ver donde se puede llegar.

Voy a hacer unas pruebas generando alguna cartera, pero no estoy seguro de esto, según lo entiendo yo, lo que vemos como alpha es específico de la idiosincrasia de las acciones en cartera y no de los factores, cuando estas se comportan fuera de lo atribuíble a su exposición a factores es cuando se genera alpha, es como la variable que rellenamos con un valor para ajustar el retorno cuando con el resto no podemos. En resumen, que el alpha puede reflejar el stock picking ( o suerte ) del gestor al comprar una acción a un precio bajo por deudas o noticias que se superan, o reflejar market timing al comprar una empresa cíclica y acertar con el momento, u otras x razones desconocidas. Sin embargo, si lo que hacemos es simplemente movernos entre factores usando acciones representativas del estilo ( del índice del factor ), el modelo recogería y explicaría los beneficios de los factores perfectamente y no habría necesidad de alpha ya que el modelo explica todos los retornos, y la parte de alpha sería 0 ( sin contar los costes, o negativa contándolos ) por que solo corresponde a lo que no puede explicar y aún así el fondo podría ser muy rentable. Obviamente al haber mucho ruido algo de alpha podríamos generar por casualidad y le tendríamos que quitar costes, así que seguramente sería algo negativa.

Cuando tenga un rato pondré un ejemplo práctico de esto haciendo los cálculos en excel con una cartera modelo, a ver si sale o no.

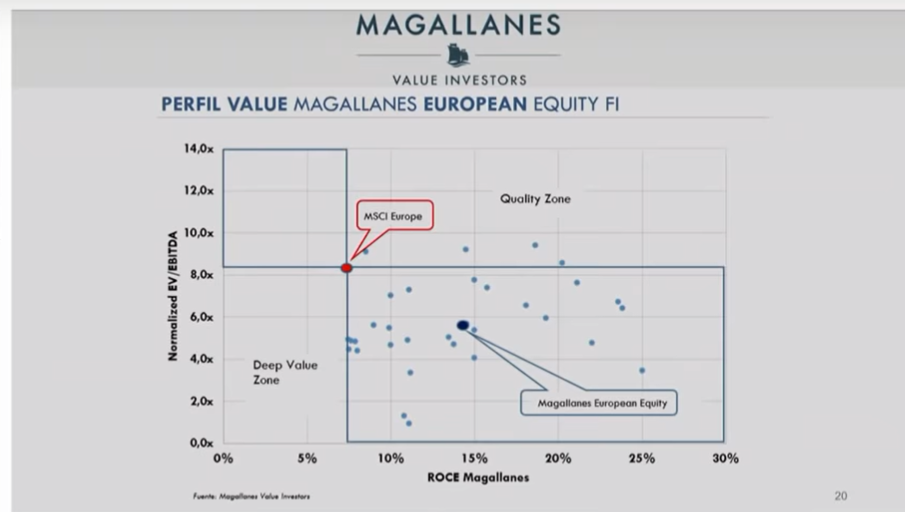

Sobre el factor calidad y Magallanes, aprovecho para recordar una diapositiva que pusieron en la conferencia de este año, recordando las limitaciones de los cálculos internos de las propias gestoras.

Muy interesante la gráfica que aporta, justo estaba calculando algunas métricas de las acciones de la cartera de Magallanes European. Es uno de los hilos del que estoy tirando después de la conversación con @Cygnus y la discrepancia que me mostró entre el factor RMW/QMJ teórico y la definición de calidad más habitual que se maneja, así como del análisis individual de las acciones de la cartera. He visto que es una de esas palabras que generan debate en su forma de definirla.

Mi teoría o hipótesis inicial que debo validar es que dependiendo de la variable o variables puente que escojamos para reflejarla puede cambiar significativamente y quiero comprender bien esas discrepancias. Al final, lo importante es saber si la definición utilizada es robusta, explique las anomalías correctamente y pueda usarse para comparar aunque el nombre sea “calidad” o “value”.

Por ejemplo Morningstar me consta que está trabajando en una StyleBox avanzada utilizando factores, pero definiendo los factores de manera diferente a los modelos de FF. En un paper analizan el resultado de utilizar el modelo FF y el resultado de su propia definición y en algunos fondos concretos el factor RMW se comporta muy diferente al análisis que realizan de las acciones individuales del fondo, aunque por lo general es bastante coherente. También pueden existir discrepancias entre los factsheets de los fondos dependiendo de la variable o definición utilizada. Pongo ejemplo concreto y edito para que se vea mejor:

Acaban de colgar las fichas de los fondos a 30 de noviembre. Magallanes Microcaps capitaliza 91 millones, por lo que en breve supongo que volverán a cerrar el fondo. Parece que comienza la tan ansiada remontada, casi un 8 % YTD y como curiosidad Orsero desaparece de las cinco primeras posiciones.A pesar del mal comienzo del fondo soy de los que creo que nos dará muchas alegrías con el tiempo.

Yo imagino que es simplemente que otras han subido y Orsero no (aunque hasta el reporte de final de año no lo sabremos con seguridad).

Atendiendo al reporte de la asamblea de accionistas de Orsero del 25 de octubre, en esta fecha Magallanes tenía un 2.83% de la compañía. Suponiendo unos 100 millones, más menos, de capitalización de la misma, son 2.83 M de inversión en Orsero.

Si no han variado su posición, esos 2.83 M representarían el 3.09% del patrimonio del fondo (sobre 91.42 M). Si el corte se establece en un 3.4% en este mes, sería ya la sexta o séptima posición del fondo.

Creo que el mes pasado tuvo una salida de neta de capital de unos 5m€…quizá algún institucional. Pero es verdad que al ser el patrimonio bajo gestión “reducido” una buena subida puede hacer que se vuelva a cerrar en breve.

Veo que en el European no se encuentra Renault dentro de las 5 primeras posiciones ( hasta ahora siempre aparecía). ¿Alguno q haya estado en la reunión “petit-comite” de la semana pasada sabe algo o se dijo algo de RNO?