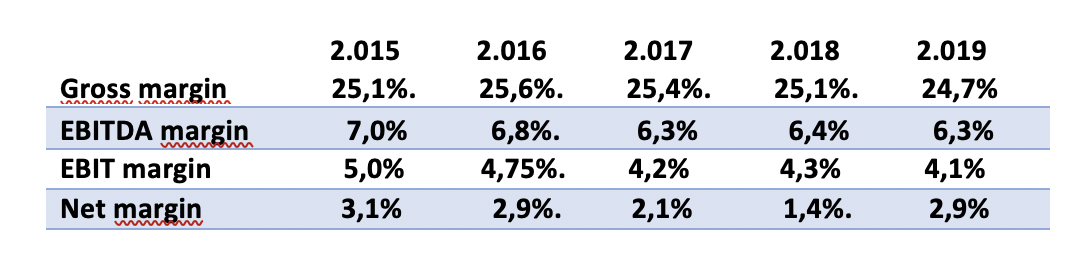

"Para tratar de analizar dicho impacto sobre nuestras carteras hemos agrupado nuestras inversiones en tres categorías

según impacto esperado y hemos simulado un impacto aproximativo según lo explicado en el primer párrafo sobre

estimaciones:

- Impacto Neutro o Positivo: compañías con impacto mínimo, sin impacto, incluso positivo en algunos casos. En media, la

variación del valor teórico de dichos negocios es 0%. Esta estimación es conservadora, puesto que existen compañías con

efecto positivo que no obstante preferimos no incluir en el cálculo. Es importante seguir recordando que, el hecho de que

no tengan impacto apreciable en valor, no implica que no tengan impacto más o menos reseñable en sus cuentas de

resultados este año, de hecho, la mayoría lo tendrá. - Impacto Moderado o Indeterminado: caída de beneficios en el presente ejercicio, generalmente dos trimestres perdidos,

y recuperación progresiva hasta alcanzar el nivel de beneficios anterior entre el tercer y cuarto año. El impacto medio en el

valor fundamental está alrededor del 10%. - Impacto Alto: compañías que ven desaparecer prácticamente todo el beneficio del presente año, recuperando

lentamente el nivel previo entre el quinto y sexto año. En media, calculamos una reducción permanente de valor del 20%.

En el caso del Fondo Magallanes Microcaps Europe FI, El 75% de la cartera se encuentra dentro de la categoría

Neutro/Positivo. Un 18% en Moderado y un 7% en Alto. El impacto medio ponderado resulta en una revisión a la baja del

valor teórico del fondo del -3.3%."