La única ventaja que se me ocurre es la de poder hacer aportaciones pequeñas para los inversores que no tienen acceso a broker de comisiones bajas

11 Me gusta

Bueno, también hay un matiz en su funcionamiento que los hace diferentes. En el caso de los ETF existe la figura del participante autorizado que hace de intermediario creando o destruyendo participaciones.

Seguro que todo el mundo mira que los ETF que compra son de los más líquidos (o no) y los participantes autorizados son entidades de probada solvencia, pero yo ahí veo un riesgo oculto en caso de cisne negro (el típico caso de que nunca pasa nada hasta que pasa).

12 Me gusta

15 Me gusta

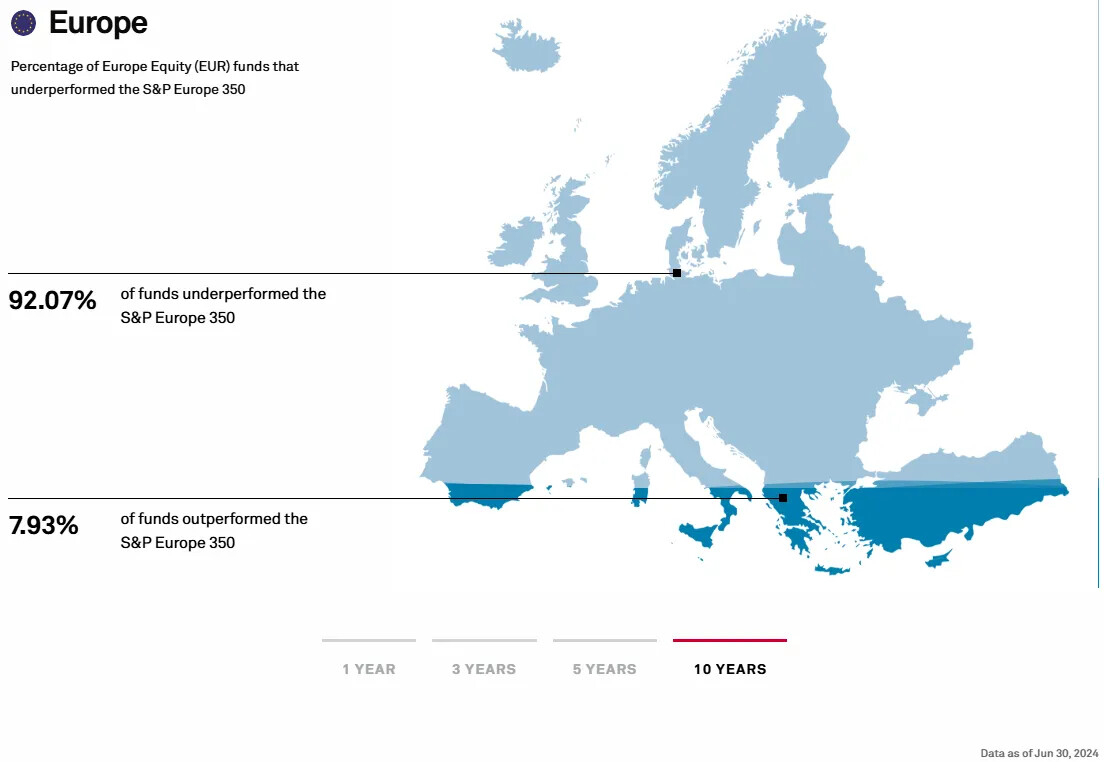

Una obviedad. Lo interesante es como el artículo identifica las categorías en donde hay mas posibilidades de que no siempre se cumpla esta máxima.

6 Me gusta

Las categorías de bonos corporativos mostraron un mayor potencial de valor activo. Las tasas de éxito a un año fueron del 50,8% en euros y del 52,7% en libras esterlinas. Las tasas a 10 años, del 44,3% en euros y del 36,2% en libras esterlinas, se situaron entre los resultados a largo plazo más altos en la cobertura de renta fija.

Me resulta curioso como una tasa de éxito del 50% (que básicamente supone que tiro una moneda al aire y si sale cara gana un fondo activo si sale cruz indexado), se celebra como un éxito, esto da una idea de cómo está la situación.

Personalmente si voy a pagar 10 veces más de comisiones, exijo al menos un 80% de tasa de éxito, con un 50% mi balanza riesgo-beneficio no se inclina hacia la activa precisamente.

12 Me gusta

Y el problema no es exclusivamente esa tasa de éxito. El problema en las categorías de renta fija es que el % de fondos que lo hacen peor que el índice cuando hay problemas gordos se incrementa notablemente.

Creo que ya puse alguna vez como en 2008 la categoría de bonos corporativos lo hizo tremendamente peor que el índice correspondiente. Vamos que ese % de éxito se suele lograr asumiendo riesgos de categoría crediticia de los bonos superiores a los del índice correspondiente.

18 Me gusta

Tiene sentido, si asumes más riesgo, mientras todo va bien, perfecto, pero cuando vienen mal dadas, se te ven las costuras, y precisamente la renta fija, la mayoría de inversores la tenemos para protegernos de los peores escenarios.

12 Me gusta

8 Me gusta

Buenas tardes, estoy doblando a español los podcast de Bogleheads, me costaba mucho seguirlos en versión original. Espero que les resulte interesante la iniciativa. https://youtu.be/227F5_igwRI Estaré muy agradecido si me dan su apoyo y cualquier comentario que me sirva para mejorar con los siguiente episodios. Muchas gracias.

32 Me gusta

https://x.com/ProyectoresE/status/2035142807988375667 espero que le sirva para la difusión de su canal y fantástica aportación de divulgación que promueve

5 Me gusta

6 Me gusta

Hay algunos artículos en +D tratando del smart beta y otros factores: Estos dos son especialmente buenos.

Cuidado que desde determinados análisis de inversores con tendencia a tener bastante gestión activa no se termina de entender bien que, en el caso de Bogle, muchos de sus razonamientos y predilección por la gestión pasiva no tienen que ver sobre que la gestión activa no pueda aportar valor sino que la gestión pasiva suele tener un mejor equilibrio en cuanto a riesgo. Y de hecho a ello suele dedicar gran parte del libro: COMO INVERTIR EN FONDOS DE INVERSION CON SENTIDO COMUN.

Y no hablo del pequeñito resumen sino del gordo. Hay razonamientos que requieren degustarlos lentamente y darles algo de empaque.

Tiene mucho sentido que un inversor quiera distintos tipos de gestión activa para asumir algo menos de riesgo que la gestión pasiva pura. O formas de gestión indexada que ponderan ciertos parámetros de forma distinta a una mera ponderación por tamaño. No obstante estamos en renta variable y aquí a veces parece que nos olvidamos todos que estamos ante negocios y no ante algo que sea fácil parametrizar su comportamiento.

Y evitando según que tipo de riesgos en según que escenarios es muy fácil que uno termine exponiéndose a otro tipo de riesgo en otros escenarios.

El caso de Seilern creo que es muy significativo. Y no lo digo tanto porque esté pasando una mala época sino por algunas afirmaciones bastante discutibles del propio Peter Seilern en su libro. Eso de las 100 mejores empresas del índice parece fácil pero luego uno termina con carteras de 20 y pocas.

Otro ejemplo significativo son los fondos clásicos de smart beta, por ejemplo los Robeco conservative. Son fondos que tienen tendencia a caer bastante menos que el mercado, pero su concepción del riesgo muy centrada en evitar según que rangos de caídas olvida otras vertientes importantes del riesgo, y ahí suele ser habitual que aunque caigan menos luego su recuperación tiene tendencia a ser también notablemente peor.

Y es que lo complicado del riesgo es que tiene muchísimas vertientes y no suele ser nada fácil medirlo ni interpretar todas sus implicaciones. Otro ejemplo característico son los intentos de carteras de fondos muy descorrelacionados entre ellos. Ahí suele ser fácil tener algún fondo que caiga menos que el mercado cuando este lo haga con mucha fuerza pero se olvida fácilmente que con esas carteras uno terminará también muy probablemente con fondos que caigan mucho más.

Uno estará contento de tener un fondo que caiga un 35% cuando el mercado caiga un 50% pero no tengo nada claro que le compense tener luego otro que caiga un 60% o más en esos entornos.

23 Me gusta

En 2026 la gestión indexada cumple 50 años.

En 1976 nació el Vanguard 500 Index fund.

5 hechos curiosos:

1. Un fracaso que cambió el mundo Cuando Bogle lanzó el First Index Investment Trust en 1976, esperaba recaudar entre 50 y 150 millones de dólares. Solo consiguió poco más de 11 millones —“un fracaso absoluto”, en sus propias palabras.

Lo que empezó siendo ridiculizado como “la locura de Bogle” se convirtió con el tiempo en el enfoque de inversión por defecto para millones de personas.

2. 10.000 dólares convertidos en 2,2 millones Una inversión hipotética de 10.000 dólares realizada a finales de 1976 en el Vanguard 500 Index Fund habría crecido hasta casi 2,2 millones de dólares a febrero de 2026, ilustrando el poder del largo plazo, los bajos costes y el interés compuesto.

3. Los inversores han ahorrado 503.000 millones en comisiones Solo en los últimos 25 años, se estima que los inversores habrían ahorrado colectivamente la astronómica cifra de 503.000 millones de dólares en comisiones gracias a la existencia de los fondos indexados, al comparar lo que pagaron frente a lo que habrían pagado si estos no existieran.

Obligó toda la industria a bajar los precios.

4. La idea nació en una tesis universitaria de 1951 En su tesis de pregrado en Princeton en 1951, Bogle ya identificaba los costes como el principal lastre para la rentabilidad de los inversores —en una época en que toda la industria era de gestión activa. Esa intuición, desarrollada durante 25 años, fue la semilla del primer fondo indexado.

5. Comprar el S&P 500 de forma individual costaría 3,2 millones de dólares Adquirir directamente al menos una acción de cada empresa del S&P 500 manteniendo las proporciones de capitalización de mercado costaría hoy alrededor de 3,2 millones de dólares —lo que hace que un fondo indexado sea, además de barato, la única forma práctica para el inversor medio de tener esa diversificación.

Extracto del artículo 50 years. 50 facts. Indexing since 1976.

36 Me gusta

Hemos tenido a la comunidad en Value School.

16 Me gusta

Muchas gracias @davidpm por traer este video de Value School sobre Bogleheads. Para mi, willyfog ha aportado mucho tanto en modo libros como en su blog (Los Revisionistas – Batiburrillo de ideas sobre Libertad Financiera, programación, inversión pasiva, ETFs, libros, y similares.) A Adrián no lo conocía.

4 Me gusta

Incluso SANTANDER PRIVATE BANKING va a usar clases limpias ¿ de INDEXADOS ? , pero cobrando comision explicita por asesoramiento:

Active Advisory Funds: asesoramiento recurrente y personalizado

El tercer servicio, Active Advisory Funds, se dirige a clientes a partir de 500.000 euros que desean ser asesorados pero mantener la decisión final de inversión. Este servicio busca construir carteras más diversificadas en un entorno de riesgos como la inflación, incorporando activos diversificadores y sectores estratégicos.

El servicio opera bajo un modelo híbrido que combina la interacción personal del banquero con herramientas digitales y el uso de Inteligencia Artificial para la generación de contenidos. Las propuestas se personalizan teniendo en cuenta las preferencias del cliente, operando en “clases limpias” para evitar conflictos de interés y cobrando una comisión explícita por el asesoramiento.

7 Me gusta

13 Me gusta

Siempre que leo estas comparaciones, no puede dejar de sonar fantasmalmente en mi cabeza: “Five factor model”.

A ver si donde dice gestión activa, debería decir exposición factorial con la consiguiente descorrelación a corto plazo y medio plazo.

5 Me gusta

Me parece una manera honesta de ofrecer ese servicio. Desde luego mucho más que el modelo “te asesoramos gratis y luego te colocamos toda la morralla con comisiones abusivas y rentabilidades exiguas”.

8 Me gusta