Habrá que invertir por debajo de ese paralelo.![]()

4 Me gusta

5 Me gusta

Saludos cordiales, @Rimini.

A este respecto dos incisos:

- ¿Cuánto cobran?

- Voy a buscar un banco nuevo y preguntar si se habla en español: banco privada de…

En respuesta a la pregunta de @Buso respecto a cuanto va a cobrar Santander por el servicio de clases limpias Active Advisory Funds : DEPENDE del total asesorado y de si es RV o RF, etc.

Es probable que para RV sea entre un 0.5 a un 0.85%

2 Me gusta

Pues vale la pena contratarlos fuera. En Renta 4 que no es el más barato cobran un 0,19 % por la custodia del Vanguard Global Stock Index Fund EUR Acc **** ISIN IE00B03HD191 + 0,18 % que cobra Vanguard.

He estado leyendo al respecto y parece que no son clases sin comisiones, sino fondos de Santander, indexados y clases para inversores institucionales.

Posiblemente, cobren más de lo que les retrocedía el fondo para minoristas (esto es una maldad mía no contrastada).

2 Me gusta

Si se tiene claro el asset allocation deseado yo creo que la mejor opcion hoy en dia sin comisiones de custodia es MyInvestor para los indexados e IronIA si lo que se quiere incluir en la cartera son clases limpias de gestion activa (pagando la cuota anual de 114,99 eur)

Personalmente no me iria nunca a un modelo de este tipo del Santander, uno ya tiene cierta experiencia con el banco (soy cliente y tengo allí la cuenta del día a día) y sinceramente no les veo para mucho más ni tampoco me fío de todos los gastos ocultos en los fondos de sus carteras que puedan endosarte. Lo siento, Ana Patricia.

15 Me gusta

Pues no son nada malas las sugerencias que aquí se hacen para sumar nuevos servicios en Indexa…

10 Me gusta

Cuidado que eso que llaman optimización financiera en base a pedir prestado para no tener que deshacer la inversión y pasar por hacienda, tiene unos riesgos que luego en la práctica son mucho más complicados de gestionar.

Ya hay dos suposiciones que hace el artículo que hay que cojerlas con alfileres si se entiende como funciona el tema del crédito. Que el tipo de interés sea muy bajo no es algo tan fácil de extrapolar. En condiciones complicadas de mercado ese crédito en base a pignorar inversiones en RV se puede complicar mucho. Y si simplemente es para mantener una parte fuera de la RV, entonces ya igual uno paga más intereses de lo que puede aspirar a lograr en productos de RF de bajo riesgo.

La otra suposición delicada precisamente viene de la propia estructura de Indexa. Al final meterse a hacer de banco tiene sus riesgos e implica crecer notablemente en forma de estructura. Estructura que suele implicar todo tipo de gastos adicionales.

Y, si como sugiere el artículo, se trata de llegar a acuerdos con otros bancos, vuelve a aparecer el problema de entender el funcionamiento del crédito en cuanto que pueden cambiar las premisas de las otras entidades para ofrecer crédito y poner en riesgo la propia credibilidad de Indexa, que no tendría margen para gestionar de forma propia dicha capacidad crediticia.

19 Me gusta

Saludos cordiales, @Renta.

El artículo dice:

En lugar de liquidar su cartera, hace un par de clics en la app de Indexa, obtiene una línea de crédito preconcedida referenciada al Euríbor con un diferencial mínimo o a un fijo razonable, pasa por el notario a firmar la póliza y listo. Su dinero sigue invertido, sigue generando rentabilidad a largo plazo.

¿Se sabe cuánto es ese pequeño margen o fijo razonable? ¿Y si la inversión comienza a generar pérdidas?

Además, si se estaba dispuesto a liquidar patrimonio financiero para hacer frente al gasto también se deberá vender para satisfacer las cuotas del préstamo si no se tienen suficientes ingresos y se tributará también aunque demorar las ventas consiga que lo no tributado genere más beneficios (o nos haga incurrir en más pérdidas).

Esta vez hay algo de información en Rankia.

5 Me gusta

El interes que te cobra SANTANDER por un prestamo pignoraticio depende de una NEGOCIACION INDIVIDUAL VARIABLE con tu banquero.

Cuanto mas activos seguros tengas en el banco y relacion con ellos, menor tasa de interes.

Actualmente las tasa de interes son equivalentes a un prestamo hipotecario fijo de un cliente con buenos avales.

Se podria conseguir un prestamo aprox al -3% sin vender de golpe tu cartera de fondos , cuentas corrientes etc , que sigues manteniendo y produciendote a su vez rentabilidad.

Por ejemplo si la cartera es probable que produzca en el futuro una rentabilidad anualizada del +8 % y el prestamo es al -3%, el prestamo te ha salido gratis y ademas has tenido rentabilidad anualizada de tu patrimonio no vendido del +5%

6 Me gusta

Difícil llegar a un 8% si uno necesita tener bastante en activos seguros y también tiene cuentas corrientes.

Precisamente al banco le interesa dejarle a uno a un buen interés si tiene mucha vinculación con ellos. Vamos que al final le dejan a uno el dinero a un interés bastante bajo porque ya ganan el dinero ellos a través de las comisiones de sus propios fondos y/o de banca privada.

Pero si pàra lograr esos préstamos uno luego está obligado a pasar por el aro en según que tipo de condiciones por ejemplo de cuales son el tipo de fondos que le dejan pignorar, igual ya le sale menos a cuenta renunciar a otros productos mejores para poder lograr el préstamo en esas condiciones.

Encima cuidado con ese 3% por ejemplo si hay un entorno complicado de verdad. Esos préstamos suelen subir rápido de tipo de interés si aparece miedo de verdad en el mercado especialmente en forma de mayor coste de la financiación.

Se le presenta a uno un entorno como en los 70 con los tipos subiendo con fuerza hasta entornos de el 10% y la RV subiendo bastante por debajo y sale uno perdiendo bastante con este tipo de decisiones.

Con según que tipo de decisiones uno no está simplemente “optimizando” fiscalmente sino que puede que esté cambiando de forma notable la estructura de su patrimonio.

Pero su explicación viene bien para entender porque no es tan fácil lo que plantea el artículo reseñado arriba. En los préstamos en condiciones atractivas para invertir en productos financieros suele haber un interés de la entidad para generar dinero para invertir en parte de su cartera de productos que le van a generar rentabilidad por otro lado.

15 Me gusta

Este tipo de equilibrismo financiero mejor hacerlo con ruedines. O muy poca cantidad en comparativa con el patrimonio o directamente no hacerlo.

Se lleva hablando bastante de este tema en los últimos meses (igual que del Private Equity) a raiz del mercado alcista continuado que venimos viviendo. Creo que se ha perdido las perspectiva de muchas cosas.

En mi opinión, mejor eso de que ser miedoso cuando todos están eufóricos y estar eufórico cuando todos tienen miedo.

12 Me gusta

Un caso practico real:

Supongamos que necesitamos un credito pignorado de 250 000 con TAE aprox del -3%.

Hoy es posible obtenerlo desde banca privada de los grandes bancos españoles con las siguientes condiciones:

Pignorando un Fondo de RV por valor de 500 000.

Ingresos periodicos en el banco ( del trabajo, rentas , etc)

Recibos, tarjetas, etc en el banco.

Tenencia de otros activos que den seguridad al banco

3 Me gusta

Obviamente es una operacion que no está exenta de riesgos y que cada inversor debe evaluar. IMHO solo seria adecuada para inversores con un más que solido patrimonio y capacidad negociadora con la entidad en base a ello.

No obstante si me pareceria interesante que una entidad como INDEXA pudiera evaluar el interés (y su capacidad) de ofrecer esta opcion como un servicio adicional al cliente, como el artículo señala también como una vía para tener un portfolio de productos que le completase de cara a competir con otras entidades orientadas a la gestión de grandes patrimonios.

8 Me gusta

Estimado @Buso

¿Podria poner el link para acceder al app ( abajo mostrado ) sobre solicitud de creditos pignoraticios ?

2 Me gusta

Diría que es la web/app de myinvestor

3 Me gusta

Yo este tipo de productos me andaría con cuidado en contratarlos a través de una app.

Hay que leer bien la letra pequeña.

De hecho me da la sensación que el tipo de interés está vinculado al % de garantía y recuerden que en escenarios de mercado complicados, sin necesidad de asumir nueva deuda, el % de deuda respecto al total de la garantía se incrementa simplemente por la bajada del capital de los productos de inversión.

Por otro lado recomiendo mirar la estructura de la cartera de uno. Si lleva cierto % en fondos algo defensivos o tiene otros productos como cuentas remuneradas o similar, tendrá probablemente un mejor equilibrio rentabilidad/riesgo simplemente cambiando estos productos por productos con algo más de riesgo que pidiendo un crédito para invertir más o pretender optimizar fiscalmente.

Como comentaba en algún hilo sobre private equity a veces hay que plantearse si uno no puede lograr según que tipo de objetivo de rentabilidad simplemente cambiando algo la estructura de la cartera que ya tiene y sin necesidad de optar por soluciones que suelen tener unas implicaciones que a veces cuesta de saber valorar en condiciones favorables de los mercados.

17 Me gusta

Yo contraté el producto a principios de mes, más que nada porque tenía cierta curiosidad por el proceso y así también puedo tener disponible una linea de crédito por si la necesito en algún momento puntual.

Las condiciones son algo opacas, o yo no supe dar con ellas con facilidad. El tipo de interés creo depende de las condiciones de mercado y no tanto del capital disponible, ya que subió medio punto con la guerra de Irán, pero yo no vi que fuera bajando según mis fondos en Myinvestor aumentaban…

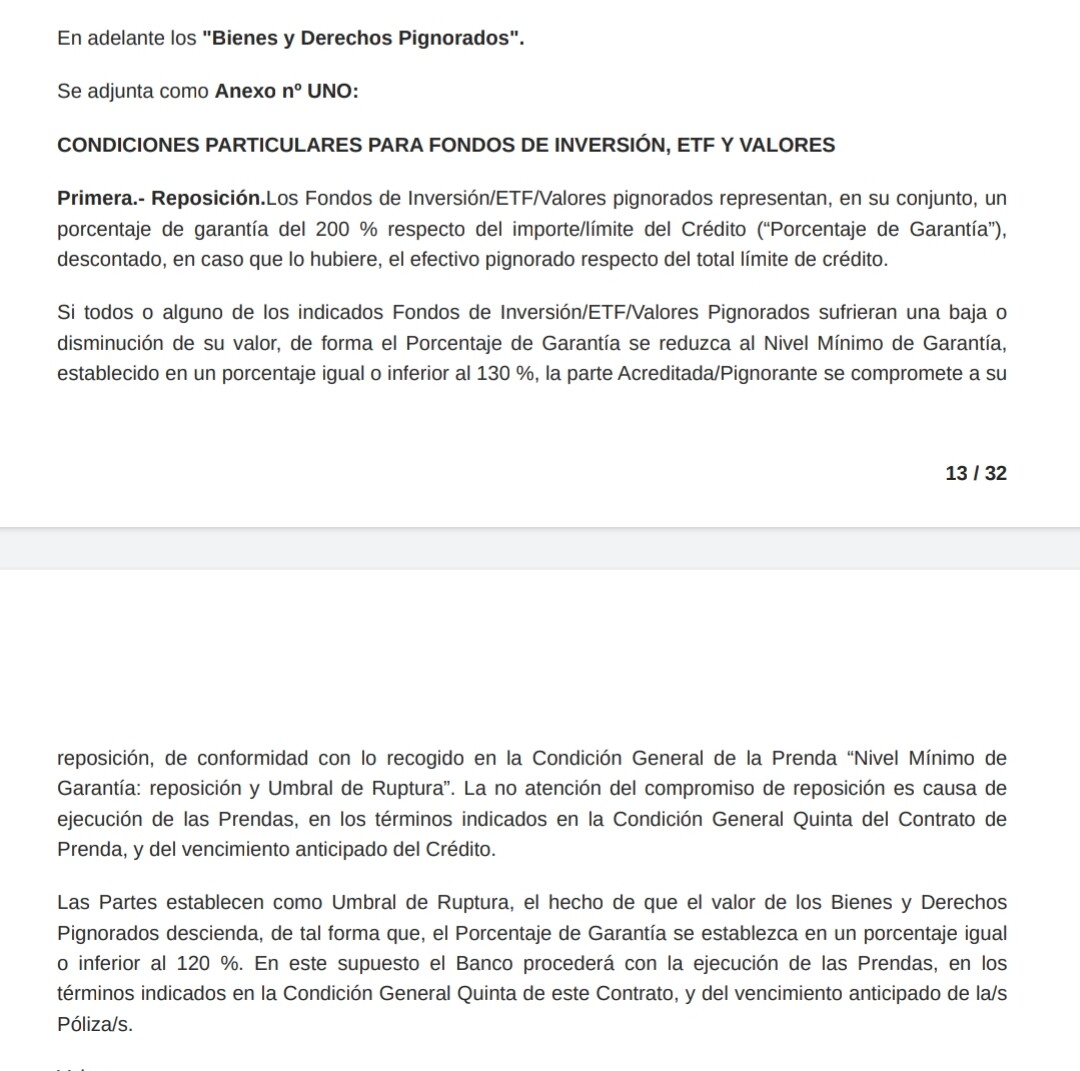

En mi opinión, la parte más importante que hay que saber y que creo no comentan en la web demasiado es el márgen de la pignoración. Aviso al 130% de cualquier fondo y límite del 120% para liquidación (teniendo en cuenta que yo pignoré el 200% del valor del crédito, ya que de no ser así el interés sube uno o dos puntos).

14 Me gusta