Podría ser que tardara tanto en estallar que el próximo mínimo sea superior al nivel actual. También podria ser que no hubiera burbuja, que los precios de las tecnológicas sean coherente con beneficios futuros.

6 Me gusta

Esa es justo la reflexión que yo me hago. Hago aportaciones mensuales a fondos indexados y ante la sensación de que el mercado está caro me planteo guardar parte de esas aportaciones en liquidez para entrar tras una caída. Pero evidentemente nadie garantiza que con el capital que reservo hoy para entrar mañana tras la caída acabe entrando incluso por encima del nivel de hoy. Así pues, siempre llego a la conclusión de que yendo a largo plazo lo mejor es seguir el plan y continuar con las aportaciones periódicas.

11 Me gusta

Sí, reconozco esa posibilidad a lo largo y ancho de mi comentario. ![]()

Fíjese lo muy a menudo que escribo la palabra burbuja entre comillas, cómo me detengo en puntualizar “si es tal”…

Esta retórica no es casualidad. No es un accidente. Con ella doy a entender que no deja de ser una presunción, que asumen ciertas narrativas.

Con “integrar o internalizar” me refiero a cumplir con las previsiones/estimaciones que darían sentido a los múltiplos actuales. Eso que nos parecería un sobrepecio lo internalizaría la empresa cumpliendo con las estimaciones que sobre ella se proyectan, de modo que el múltiplo iría revirtiendo a uno que nos parece más razonable, en años futuros.

6 Me gusta

Coincido con su planteamiento. A veces queriendo evitar ciertas cosas se caen en otras peores, normalmente la de perder perspectiva de largo plazo.

No obstante el problema termina siendo, en no pocas ocasiones, que el inversor de largo plazo, en realidad es inversor de largo plazo mientras el mercado es claramente alcista pero ya no lo quiere ser cuando aparece la otra cara del mercado.

O va rehaciendo cálculos en base a los grandes resultados que obtiene en mercado alcista. Vamos que cuando pilla los años muy buenos, se cree que son posibles cosas que en una extrapolación más de largo plazo en base a resultados históricos tiene mucho menos sentido.

Al final el que pilla un mercado de altas rentabilidades suele creer que es fácil acelerar el proceso, o que puede permitirse el lujo de gastar más o aspirar a una viviendo mucho mejor. Aunque luego simplemente se de una vuelta a la situación inicial, en la práctica el problema es que sus planes ya no eran los de la situación inicial.

Aquí el tema del apalancamiento suele ser peligroso porque ni incluso gente con contacto directo con los mercados entiende que un apalancamiento inicial donde uno pide un préstamo para invertir igual a su capital ya invertido inicialmente, si el mercado cae un 50%, lo que le queda invertido, es lo justo para cubrir toda la deuda.

Y eso si va a tipo fijo, si va a margen con el broker, los intereses de ese apalancamiento en dicha situación se pueden convertir en prohibitivos o simplemente en que le liquiden la posición.

Esto suele ser lo complicado, tanto para el que se queda en el mercado como para el que sale, que igual hay derivadas de la caída del mercado que no son nada fáciles de hacer y que pueden cambiar notablemente de una situación a otra.

12 Me gusta

Lo más gracioso -o no tanto- es que en mi caso, cuando alcancé en mi cartera personal cierta cota ![]()

![]() satisfactoria compré cobertura en forma de puts sobre el S&P500, el Russell 2000 o el S&P500 con pesos equidsitribuidos a fin de solidificar/proteger esa cima alcanzada. Y no sólo no me ha funcionado esa cobertura sino que me ha ido en contra sobremanera. La bolsa americana se ha ido al norte en el último mes y medio, no sé, un 10%(?) mientras mi cartera Lo ha hecho hacia el sur un 20%.

satisfactoria compré cobertura en forma de puts sobre el S&P500, el Russell 2000 o el S&P500 con pesos equidsitribuidos a fin de solidificar/proteger esa cima alcanzada. Y no sólo no me ha funcionado esa cobertura sino que me ha ido en contra sobremanera. La bolsa americana se ha ido al norte en el último mes y medio, no sé, un 10%(?) mientras mi cartera Lo ha hecho hacia el sur un 20%.

La próxima vez, por tanto, voy a montarme en los índices americanos, pero no por los motivos que ustedes detallan arriba. Si burbuja sí o burbuja no, o que si la bolsa americana es el activo más rentable, que si FOMO, que si es arriesgado a precios tan caros. Lo haré por pura cobertura. Para cubrirme.

En realidad, IB me dijo que mi cartera tiene una correlación positiva/directa de entre el 0.7 y 0.8 con el S&P500, a partir de las series temporales de los últimos seis años. Pero en la práctica cubrirme comprando puts sobre los índices se ha demostrado nefasto.

11 Me gusta

La cobertura total es como jugar a la vez al rojo y al negro en la ruleta.

7 Me gusta

No fue total. Lejos de eso.

Fue del 15-25% del valor de mercado de mi cartera.

El problema ha sido, como ya he dicho, que esa cobertura ha tirado en la misma dirección que mi cartera. Hacia el Sur. Ergo me digo que ha sido el producto equivocado.

3 Me gusta

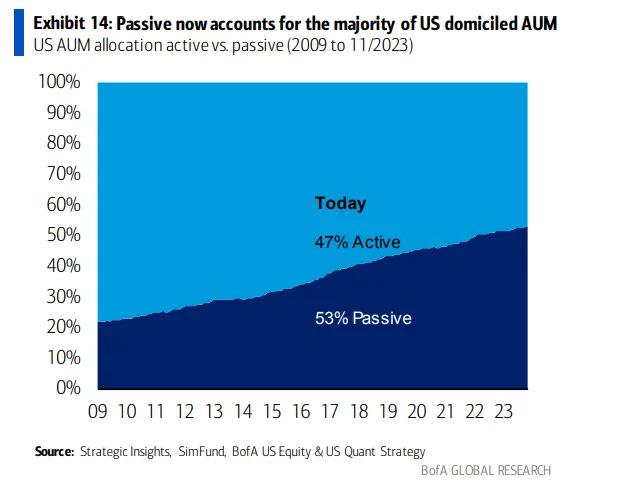

Los activos bajos gestión de la inversión indexada han superado a los activos de la gestión activa en Estado Unidos.

El comentario que acompañaba este gráfico era uno de los típicos que se leen en estos últimos años: “La mayoría de los inversores utilizan una estrategia que básicamente dice “compra principalmente las acciones más grandes”.

Cierto.

Desde cuando en 1975 John Bogle fundó la gestora Vanguard, creando el primer fondo indexado al S&P500, ha sido así. Los fondos indexados crean su cartera en base a la capitalización en cada momento y compran más cantidad de las empresas más grandes y menos cantidad de las empresas más pequeñas.

Solo así pueden cumplir su mandato de mantener la capitalización y no modifican, como muchos creen, los pesos de las empresas en los índices.

Personalmente, lo que me ha venido a la cabeza mirando ese gráfico, ha sido pensar que la mayoría de los inversores en Estados Unidos utiliza una estrategia que, en un horizonte temporal de 20 años, tendrá mejor rentabilidad que el 90 % de los gestores activos.

Para objetivos de crecimientos de capital a largo plazo, es una de las formas de tener más probabilidad de conseguir seguramente no los mejores resultados posibles, pero mejores resultados que la mayoría de alternativas.

Para objetivos de generación de ingresos, más orientados al corto plazo, una de las formas más tranquilas, y aptas para aquellos que empiezan a operar con opciones, es la que comparto en la formación 3 en 1.

Hasta el 31/1/25.

Después cerramos.

16 Me gusta

Veo difícil hacer esos cálculos de forma muy exacta. Porque dentro de pasiva entra capital que ha sido asignado a través de productos activos.

Quizás una de las tendencias más importantes que he ido observando los últimos 10 años es como carteras gestionadas claramente activas, han ido cambiando su composición de hacerse 100% en base a fondos activos, a cada vez coger mayor% de fondos o ETF’s pasivos.

Sin embargo, dado que son carteras gestionadas de forma discrecional, ese dinero sigue siendo activo.

Si ese dinero tuviera vocación pasiva, así sería, pero aquí hay una contradicción en el sentido que históricamente la mayoría de los inversores de USA y de otros sitios no han tenido precisamente un horizonte temporal de 20 años.

Vamos que uno consulta con inversores cual es su horizonte temporal para evaluar sus decisiones de inversión, y ya no pocos hablan de 3-5 años. Otros insisten en lo de 20 años, pero no suele ser lo mismo tener un horizonte inversor de 20 años en un mercado alcista que en uno lateral-bajista.

Hay problemas que no tienen que ver tanto con el tipo de gestión elegida en concreto dentro de la renta variable como con la propia naturaleza del activo.

13 Me gusta

Totalmente de acuerdo.

También se están proponiendo en estos últimos años muchos ETFs que son de gestión activa de una forma u otra. No replican un índice y utilizan algún tipo de decisión basada en diferentes estrategias.

No tengo idea de donde se clasificarán estos vehículos, aunque me imagino que la categoría ETF puede imponerse a la tipología de gestión.

También esto es cierto.

De todas formas, no será esta la razón por la cual no seguiré comentando que el horizonte ideal de la renta variable, en general, para poder aspirar a resultados más o menos cercanos a la media histórica del mercado, debe ser de este tipo, aunque siempre hay una componente aleatoria que depende del momento en el cual se empieza la cuenta atrás.

Y que en plazo más cortos, la aleatoriedad juega un papel mucho más relevante.

8 Me gusta

El producto equivocado, o que no había necesidad de cubrir la cartera, tal vez. Yo prefiero lo simple.

4 Me gusta

Is there a problem with passive investing?

Las 3 principales críticas:

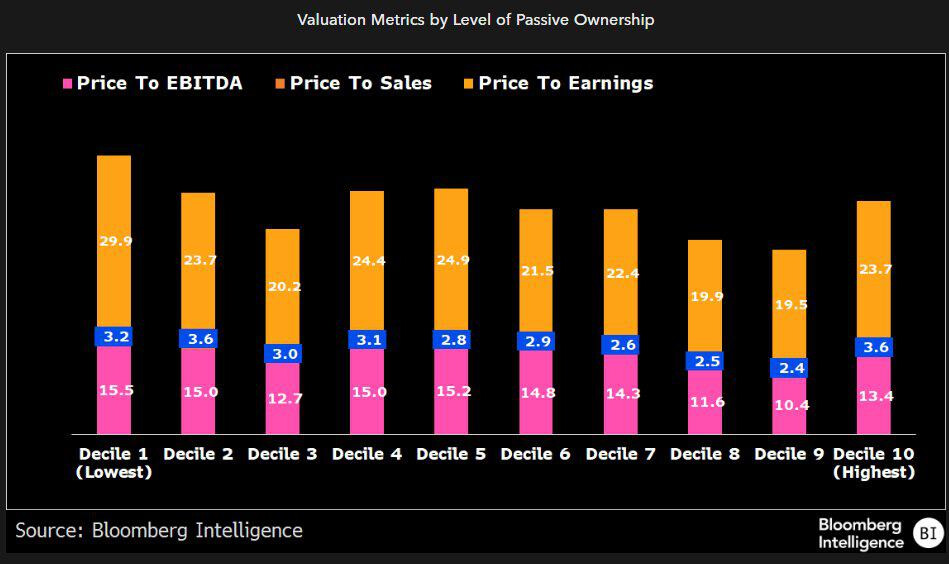

- Distorsión de los precios: la gestión pasiva crea un efecto de retroalimentación por la cual las empresas más grandes se vuelven siempre más grandes.

Clasificando las empresas por mayor o menor presencia en las carteras indexadas

Mayor presencia: 10% más alto

Menor presencia: 10% mas bajo

Gráfico elaborado por un senior analista de ETF de Bloomberg en septiembre 2024

No se ve ninguna sobrevaloración particular en las principales métricas de valoración para las empresas con más alta presencia en las carteras indexadas, respecto a las empresas con menor presencia

- Instabilidad de mercado: Si la gestión pasiva tiene que moverse sobre la base de flujos de fondos, esta situación podría amplificar los movimientos en una dirección u otra cuando hay mucha volatilidad en los mercados.

Muchas veces se lee de los peligros si gran parte de los inversores indexados salen todos a la vez.

Para desmentir este mito, el autor, utiliza un estudio de Vanguard del 2020 donde se muestra que el incremento de negociación de los activos Vanguard durante el primer semestre del 2020 fue solo marginalmente superior a lo que ocurrió en el mismo periodo del año anterior (10% vs 8%).

Solo el 15% de los inversores de Vanguard hicieron algun cambio significativo de la cartera (significativo = > 10% del portfolio).

Además, también se nota que una parte de este 15% que hicieron cambios significativos, aportaron a la cartera en lugar de vender, lo que está totalmente en contra del mito original.

3) Problemas de gobierno corporativo: influencia potencial de los indexados en las votaciones de los consejos de administración.

Vanguard en 2023 ha creado, en algunos de sus fondos, un programa participación a las votaciones que permite a los inversores que lo desean tomar sus decisiones.

No soluciona totalmente el posible problema, pero es un gran paso en la dirección de mayor trasparencia.

30 Me gusta

Buenos días, por si a alguien le interesa saber qué ha votado Vanguard en las JGA, he encontrado este enlace desde su web.

https://vds.issgovernance.com/vds/#/MjAxMA==/

Como bien indica el autor del artículo al que hace referencia (y que sigo bastante), rebuscar y leer las órdenes del día de las JGA es un auténtico suplicio.

4 Me gusta

Lo más delicado del tema, como de costumbre es que se habla de un problema que tienen los fondos indexados que, sin embargo, está también presente en los fondos activos y, a veces, en incluso mayor magnitud.

Vamos el tema de la alineación de intereses que suele ser complicado. En la misma compañía posibles diferencias de intereses entre accionistas y directiva, entre accionistas y bonistas, entre accionistas mayoritarios y minoritarios, entre accionistas que lo son también de otra empresa y otros que no lo son, etc.

Ahora que muchos fondos activos suelen comentar lo de algunos estudios que dicen que es probable una rentabilidad del 0% a 10 años del S&P500, igual también deberían comentar, aunque no haya estudios, cual es la tasa de supervivencia de los fondos activos de renta variable en ese escenario a 10 años.

23 Me gusta

Yo creo que aquí la clave está, como ya se ha comentado en este hilo en muchas ocasiones, en diferenciar entre inversión indexada e inversión pasiva. La primera se practica cada vez más, pero la segunda, creo que es bastante residual.

7 Me gusta

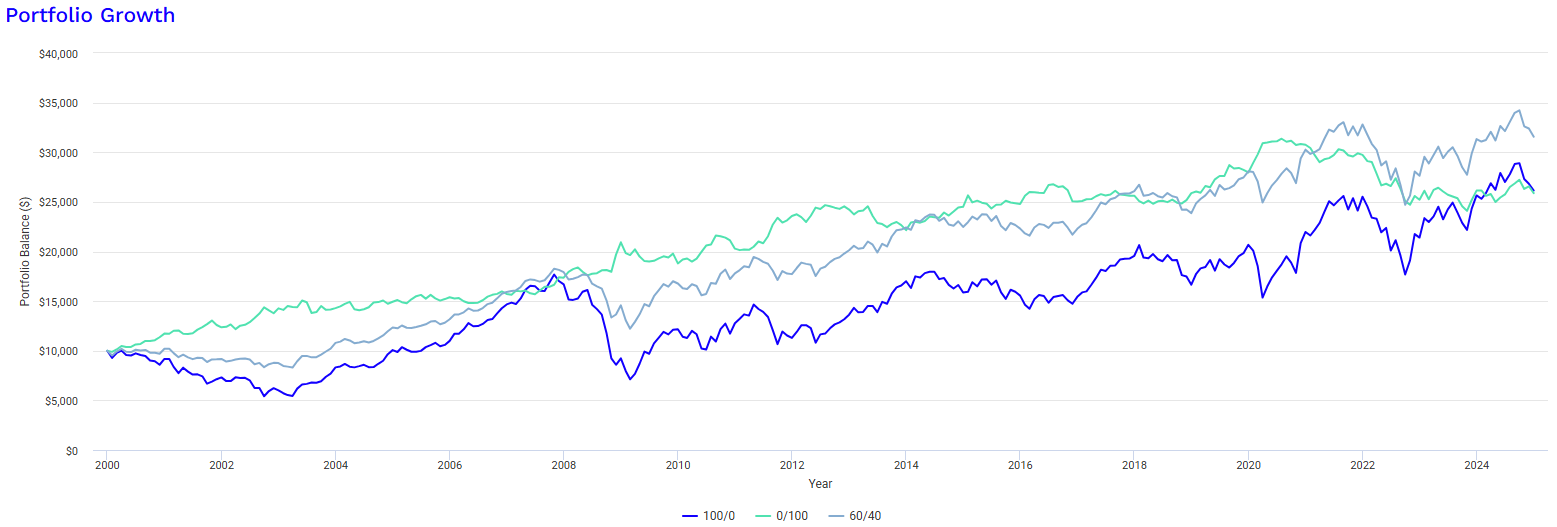

Recientemente comenté en una publicación el fanatismo que existe entre los inversores indexados anglosajones por las carteras 100% acciones. En foros como Reddit y Bogleheads.org resulta sorprendente la cantidad de inversores que optan por carteras 100/0 y cómo argumentan que esta es la mejor opción, basándose en datos de rentabilidades históricas. Además, suelen afirmar que todo depende de la capacidad emocional para soportar las recesiones, como si los riesgos de pérdida de empleo o de padecer cualquier otra contingencia no existieran, pero eso lo dejaremos para otro día. Hoy quiero centrarme en el argumento de los datos históricos.

El mercado bursátil de los Estados Unidos, por su longevidad y fácil acceso a datos históricos, suele ser el principal objeto de análisis en la mayoría de libros, papers y backtests sobre mercados financieros. Casualmente, el mercado de Estados Unidos es uno de los mercados bursátiles que ha ofrecido mejores rentabilidades históricas del mundo. Esto refuerza la idea de que la cartera 100/0 es la opción más rentable a largo plazo (normalmente, 10 o 20 años).

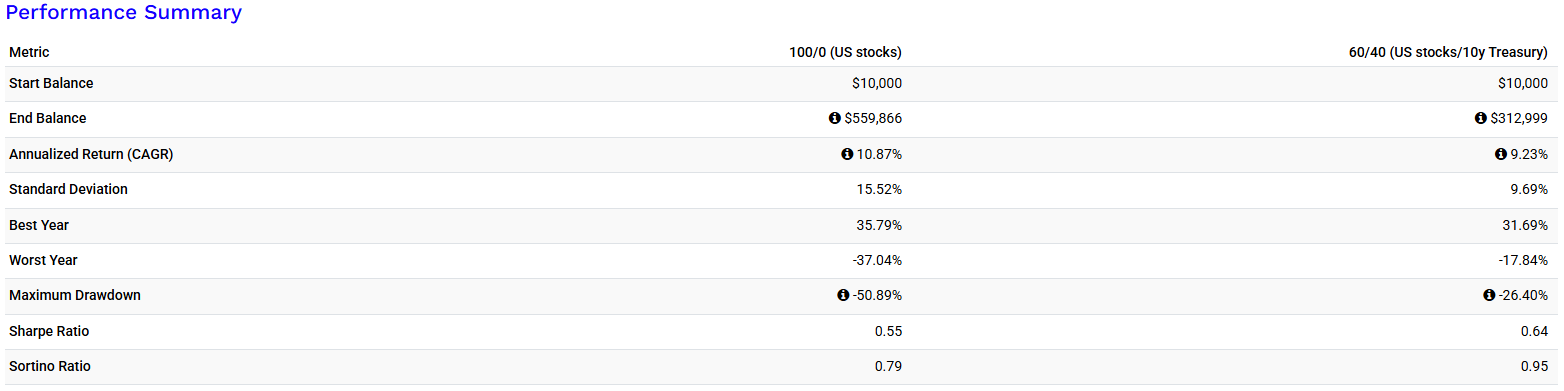

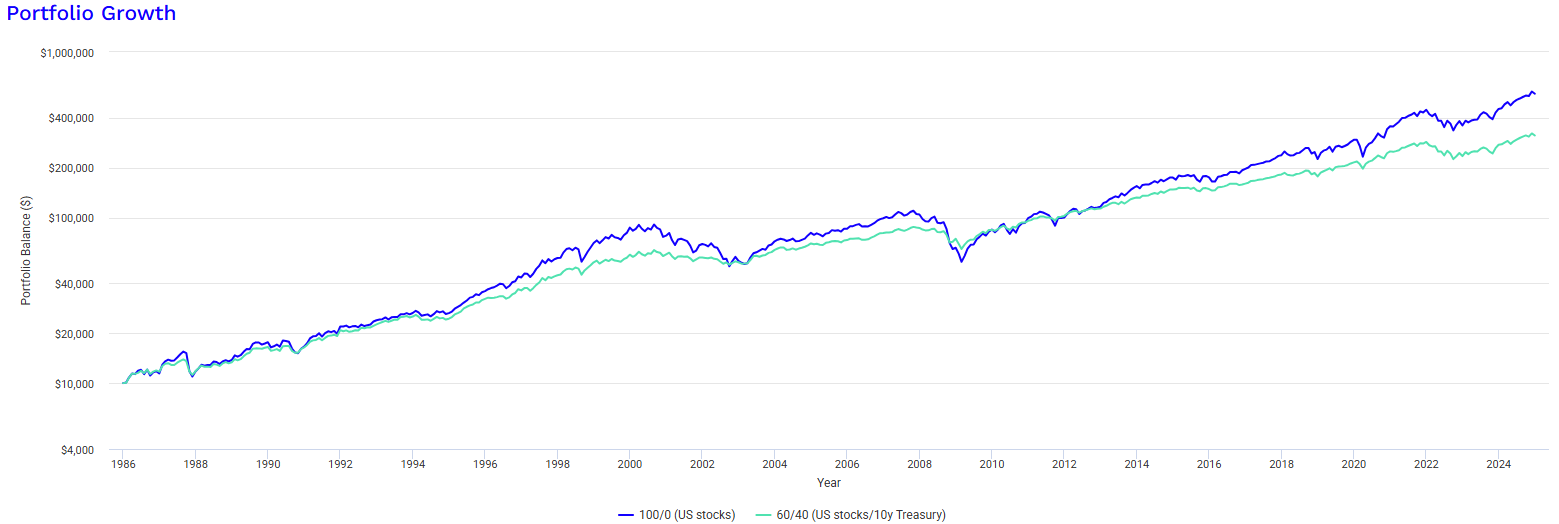

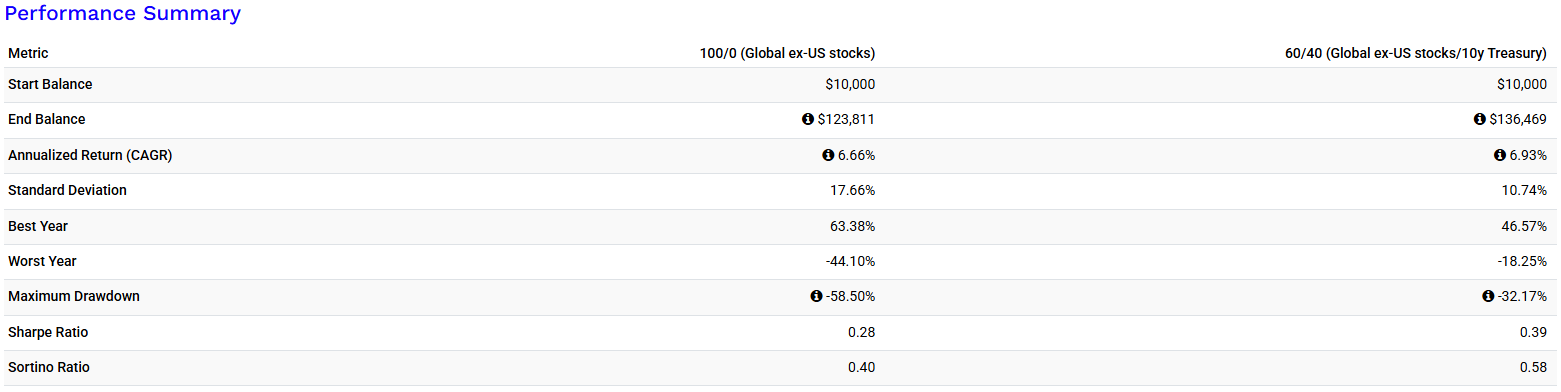

Sin embargo, comparé la rentabilidad histórica de la tan denostada cartera 60/40 (rebalanceada anualmente) con una cartera 100/0, empleando como índice de renta variable el Global ex-US Stock Market y, para mi sorpresa, la cartera 60/40 superaba a la cartera 100/0 en el período 1986-2024 (¡38 años!). Al analizar estos datos, volví a realizar la comparativa con índices de distintos mercados bursátiles, obteniendo los siguientes resultados de rentabilidad anualizada para el período 1986-2024:

US Stock Market:

100/0 = 10,87%

60/40 = 9,23%

Global ex-US Stock Market:

100/0 = 6,66%

60/40 = 6,93%

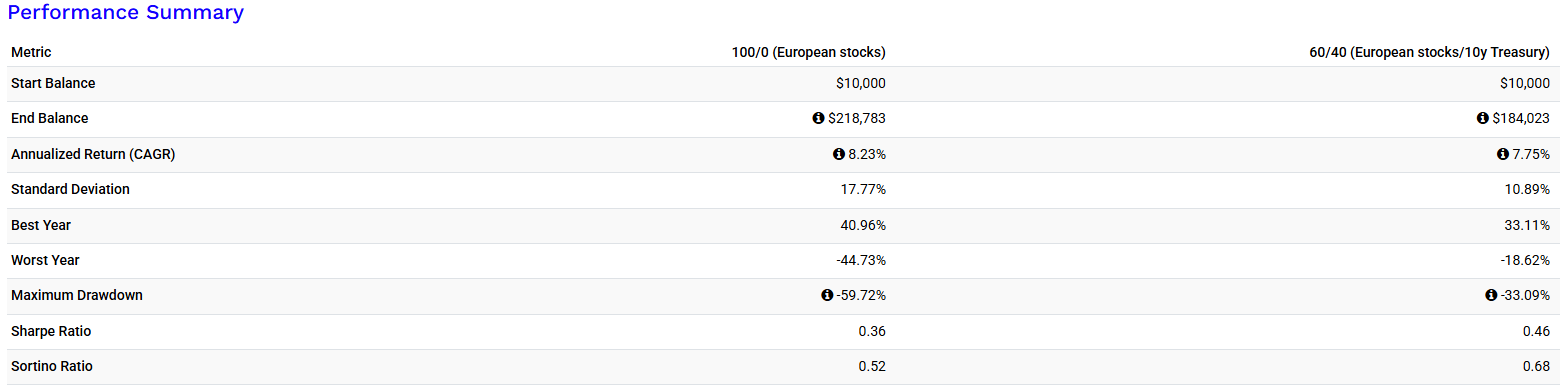

European Stocks:

100/0 = 8,23%

60/40 = 7,75%

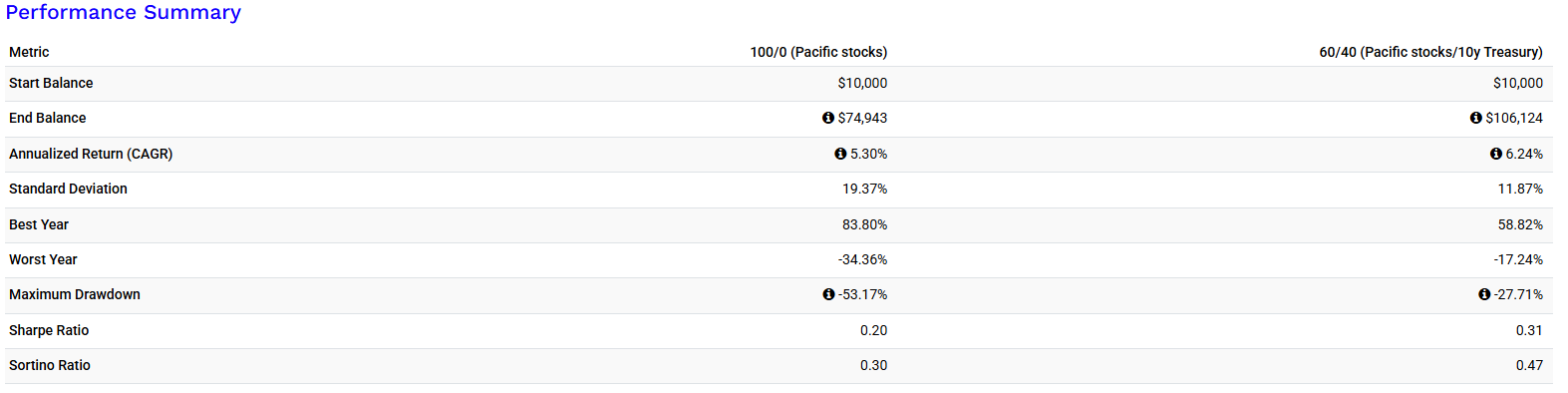

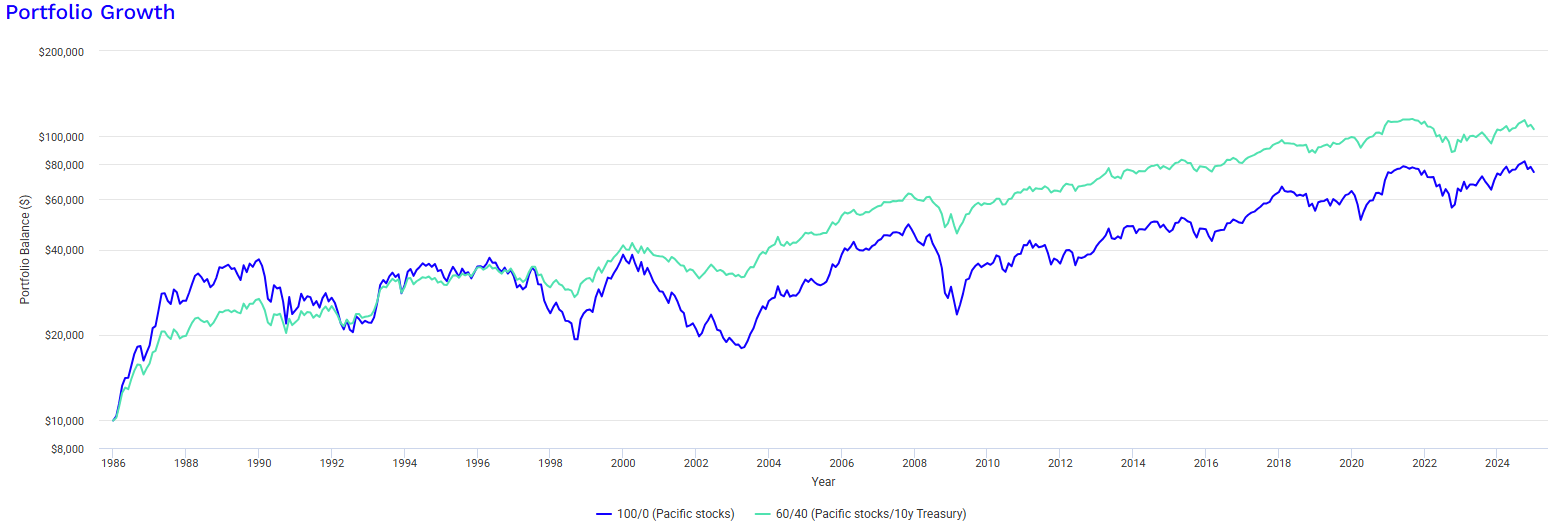

Pacific Region Stocks:

100/0 = 5,30%

60/40 = 6,24%

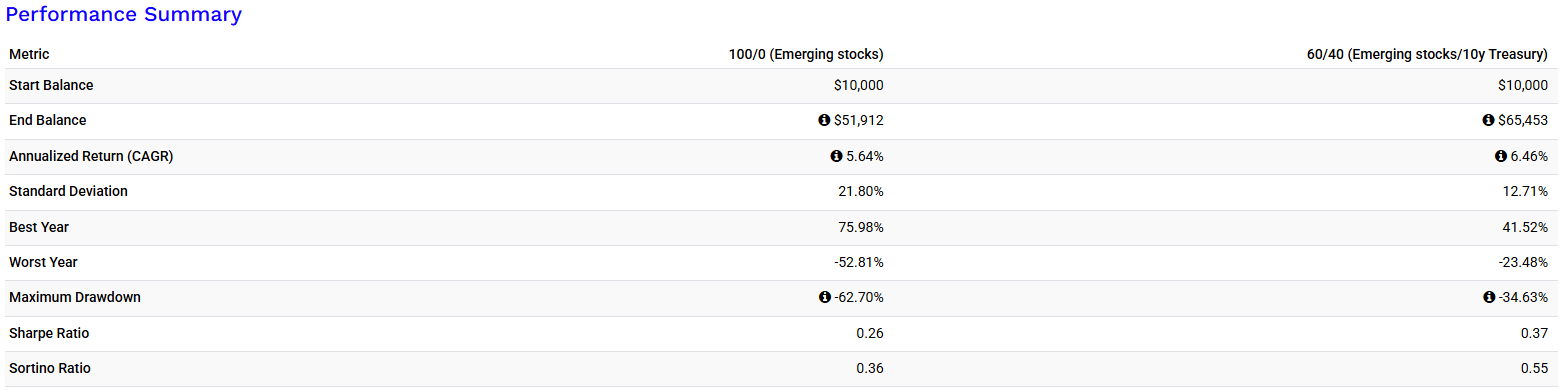

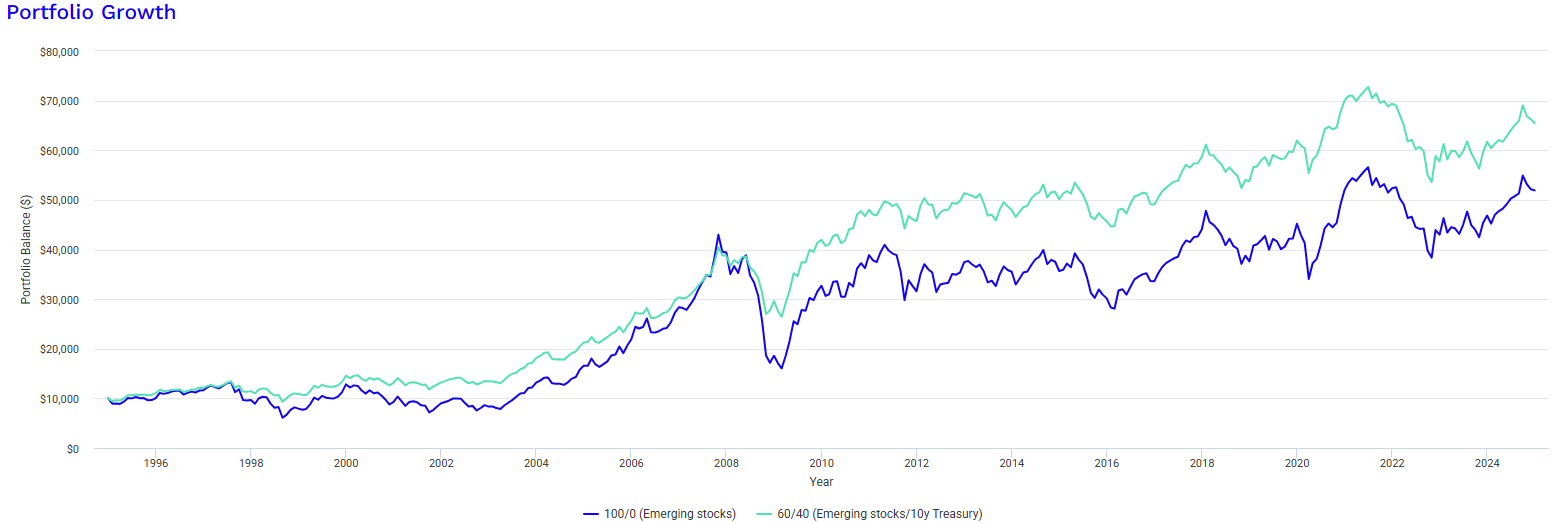

Emerging Markets Stocks (1995-2024):

100/0 = 5,64%

60/40 = 6,46%

La cartera 100/0 únicamente supera en rentabilidad anualizada a la cartera 60/40 cuando se emplean como índices de renta variable los del mercado bursátil estadounidense o europeo. En el primer caso, la diferencia es de 1,64 puntos porcentuales, mientras que en el segundo caso es de 0,48 puntos porcentuales.

Conclusiones:

-

Un inversor indexado en renta variable global no debería estimar su rentabilidad futura basándose únicamente en rendimientos históricos del mercado bursátil estadounidense.

-

Una cartera 60/40 puede superar a una cartera 100/0 en horizontes temporales de 10, 20, 30 o 40 años en determinados mercados y circunstancias, ofreciendo, además, una volatilidad más contenida.

-

En los casos donde la cartera 60/40 ha quedado rezagada respecto a la 100/0, la diferencia en rentabilidades anualizadas no ha superado los 2 puntos porcentuales (ni siquiera en el mercado estadounidense).

-

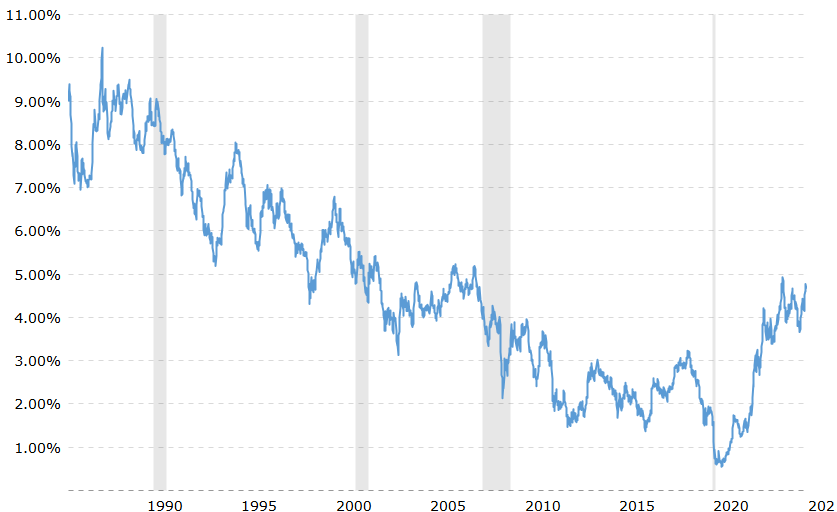

La progresiva disminución de los tipos de interés desde los años 80 ha sido viento de cola para la rentabilidad de los bonos.

Capturas de pantalla de las comparativas:

Componentes de los índices de PortfolioVisualizer:

US Stock Market:

AQR US MKT Factor Returns 1972-1992 (AQR Data Sets)

Vanguard Total Stock Market Index Fund (VTSMX) 1993+Global ex-US Stock Market:

AQR Global ex US MKT Factor (AQR Data Sets) 1986-1996

Vanguard Total International Stock Index Fund (VGTSX) 1997+European Stocks:

AQR Europe MKT Factor (AQR Data Sets) 1986-1990

Vanguard European Stock Index Fund (VEURX) 1991+Pacific Region Stocks:

AQR Pacific MKT Factor (AQR Data Sets) 1986-1990

Vanguard Pacific Stock Index Fund (VPACX) 1991+Emerging Markets:

Vanguard Emerging Markets Stock Index Fund (VEIEX) 1995+10-year Treasury:

FRED Interest Rate Data (10-year maturity) 1972+

37 Me gusta

Saludos cordiales, @RuVal.

No dudo ni de Vd. ni de sus datos y fuentes, pero me resulta extraño.

Recuerden que como apunté en Es fácil batir al mercado - nº 22 por Buso…

En la página 325 del libro de Burton G. Maikel Un Paseo Aleatorio por Wall Street se exponen estos datos:

Entre 1926 y 2001 los rendimientos medios anuales y la volatilidad de los siguiemtes activos fueron estas (RECUERDEN QUE SON DATOS DE EE. UU.):

Small Caps: Rdto. +12,1% y vol. 35,3%

Blue Chips: Rdto. +10,4% y vol. 20,8%

Bonos de empresas: Rdto. +5,4% y vol. 8,6%

Letras del Tesoro: Rdto. +3,7% y vol. 3,4%

¿Cómo son compatibles ambas exposiciones de datos?

También es cierto que en los 90 hubo un largo periodo en el que los fondos monetarios españoles daban rendimientos por encima del 15 % por la convergencia a la baja de los tipos españoles con los europeos.

5 Me gusta

Según sus datos:

Según los datos de Portfolio Visualizer, la rentabilidad anualizada de un índice US Total Stock Market entre 1986 y 2024 fue del 10,87%. ¿Por qué pregunta si ambos datos son compatibles? Yo diría que son perfectamente compatibles.

En mi comparativa he empleado los bonos a 10 años de USA como renta fija. Además, la rentabilidad de las carteras se mide en dólares.

3 Me gusta

No pregunto si son compatibles los rendimientos de los activos, sino si la diferencia de rendimientos entre RV y RF hace conveniente añadir tanta renta fija. Me resulta sorprendente.

3 Me gusta

La rentabilidad que ofrecía el bono a 10 años estadounidense al inicio de la comparativa no es la misma que ofrece hoy en día.

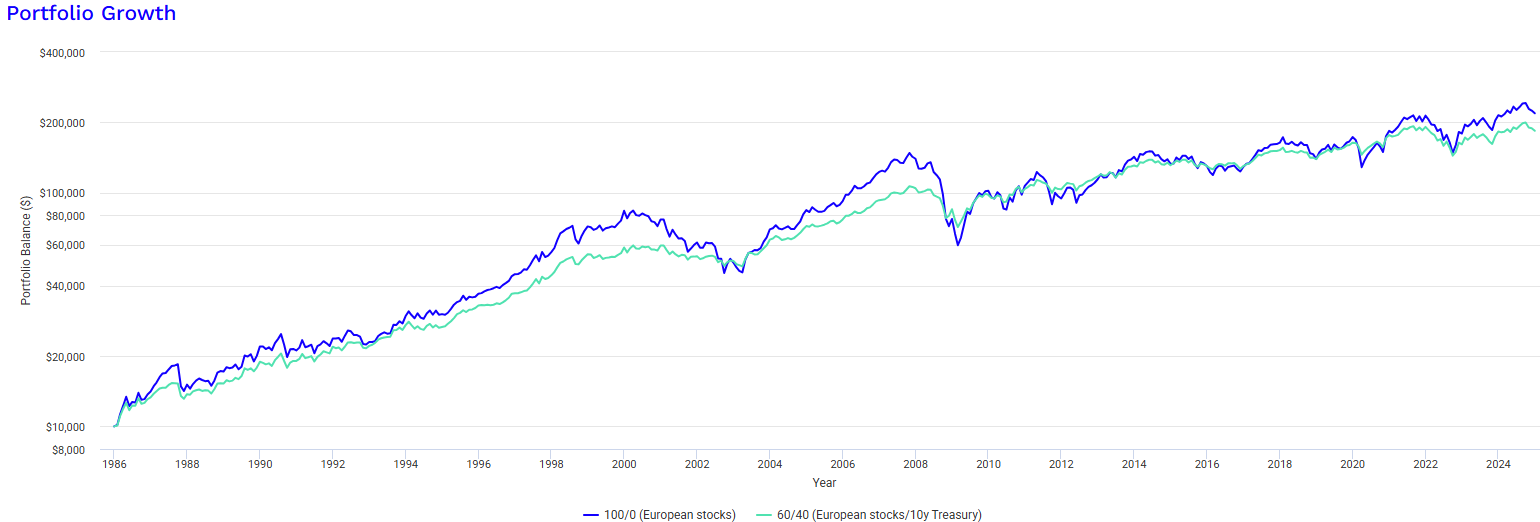

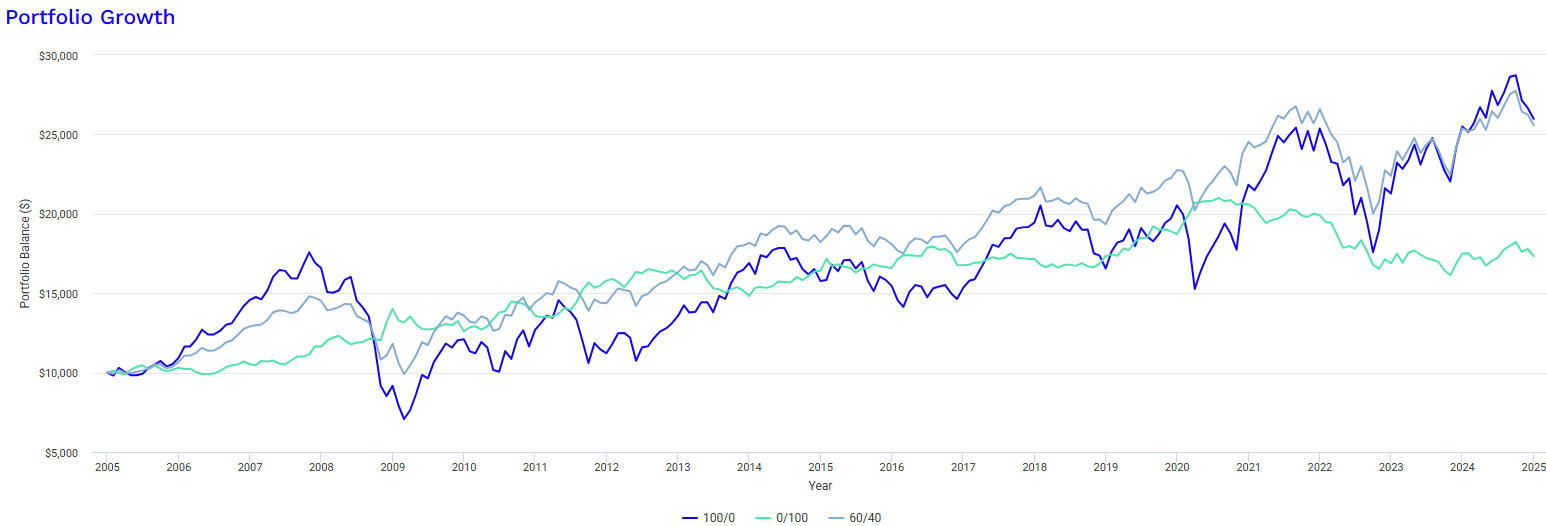

No obstante, incluso con yields más bajas (del 2000 en adelante), una cartera 60/40 puede llegar a empatar o superar la rentabilidad de una cartera 100/0 en determinadas situaciones gracias a los rebalanceos anuales. No es algo imposible. Ejemplos (European Stock / 10y Treasury):

En la primera imagen (2000 - 2024) es curioso apreciar cómo la cartera 60/40 ofrece mayor rentabilidad que las acciones y los bonos por separado.

De todas formas, la finalidad de mi post era demostrar que una cartera 100/0 no siempre ofrece mayor rentabilidad a largo plazo que una cartera clásica 60/40. La inclusión de bonos en cartera reduce la rentabilidad menos de lo que muchos inversores piensan.

13 Me gusta