Me faltaba Loreal y la acabo de fichar para el equipo titular

9 Me gusta

El S&P500 cotizando casi 700 puntos por encima de lo que el estratega más optimista de Wall Street pronosticaba para fin de este año.

https://x.com/charliebilello/status/1864443872006287460/photo/1

Seguimos ![]()

![]()

![]()

12 Me gusta

Nuevo capítulo del argumentario contra la gestión indexada de que tiene riesgos que luego resulta que en realidad están en todos los sitios.

En este caso me refiero a lo que comenta Jaume Puig en este artículo de El Economista:

En algún momento se tendrá que hablar seriamente del tema de la estructura de costes de estos productos, porque el debate se centra mucho en el coste del vehículo pero los ETF, frente a los fondos, asumen otros costes fuera del vehículo que, normalmente, el inversor no computa como tales , entre ellos el spread [diferencia entre la compra y la venta de los subyacentes]. Imaginemos que alguien cobrara cada vez que se compra y se vende y se quedara ese spread … Pues en el mundo de la inversión pasiva ocurre, aunque luego se retrocedan. Una diferencia que, curiosamente, el inversor paga pero no lo computa como coste. Así que queda mucho para esclarecer bien cuáles son los costes reales de cada tipo de vehículo. En el mundo de los fondos la transparencia es total, y ahora les tocaría también a los ETF tener el mismo nivel de transparencia

Aunque el argumento parte de algo que es correcto, y es que las gestoras pueden obtener beneficios de los productos indexados por vías distintas que la comisión de gestión, luego resulta que parece obviar que también hay gestión pasiva a través de la estructura fondo.

También pone de ejemplo a los fondos como ejemplo de transparencia cuando se sigue sin informar completamente que la comisión de gestión no incluye todas las comisiones que paga un partícipe realmente.

33 Me gusta

Hola colega Helm:

Cuidado, que ahora sí que soy un veterano con lo que eso conlleva:

Aniversario

Esta medalla se concede cuando has sido miembro durante un año y has publicado al menos una vez durante este tiempo. Gracias por seguir con nosotros y contribuir con nuestra comunidad. ¡No sería lo mismo sin ti!

Puedes ganar esta medalla varias veces

![]()

Concedido hace 14 horas

y SAN tirando ![]() :

:

Santander (SAN)

Datos derivados en tiempo real

Valores enEUR

Añadir a cartera

4,6210

+0,1460 (+3,26%)

Info en tiempo real13:45:10

Un saludo.

8 Me gusta

Dicen que en 2025 seguirá subiendo y subiendo pero que esto va a crear una burbuja de dimensiones colosales. Comentan que EEUU tiene mucha ventaja sobre EU porque al tener muy buenas tecnológicas serán mas capaces de aprovechar la IA.

3 Me gusta

Empezaría a preocuparme con esa previsión …

14 Me gusta

¿Los mismos que decían hace un año que iba a cerrar 2024 en 4800, u otros distintos?

11 Me gusta

Pues no es por asustarles pero cuando los que eran bajistas ahora se vuelven alcistas…da un poco de miedo la verdad

10 Me gusta

Otra opción es considerar ambas informaciones como ruido y seguir “staying the course”

18 Me gusta

En esta época de infromación inmediata las 24h del día sobre lo que pasa en cualquier parte del mundo, en el mejor de los casos es 99% ruido y en el peor no es más que propaganda.

16 Me gusta

Reflexión no solicitada:

Quienes más deberían preocuparse por las burbujas son los inversores que entran en el mercado impulsados por el miedo a perderse las rentabilidades aparentemente fáciles y rápidas que caracterizan las últimas fases de una burbuja. Paradójicamente, los inversores que se verán potencialmente más afectados por una burbuja son, precisamente, los menos preocupados por la existencia de una burbuja.

El inversor a largo plazo, en cambio, suele mantener su posición durante todo el ciclo: la formación de la burbuja, su estallido y la posterior recuperación. Sufre la caída, pero también se beneficia del incremento de las valoraciones previo al estallido. Digamos que “surfea” la burbuja.

Es muy común ver posts en los que la recuperación de una burbuja se mide de pico a pico, pero creo que también hay que analizar el caso de los inversores que comenzaron a invertir unos años antes del estallido de la burbuja. Ahí es donde se encuentran la mayoría de inversores a largo plazo.

El inversor que comenzó a invertir 5 o 10 años antes del crack de 1929 ya estaba recuperado en 1933 sin tener en consideración los dividendos. Gráfica del Dow Jones Industrial Average en dólares y sin dividendos:

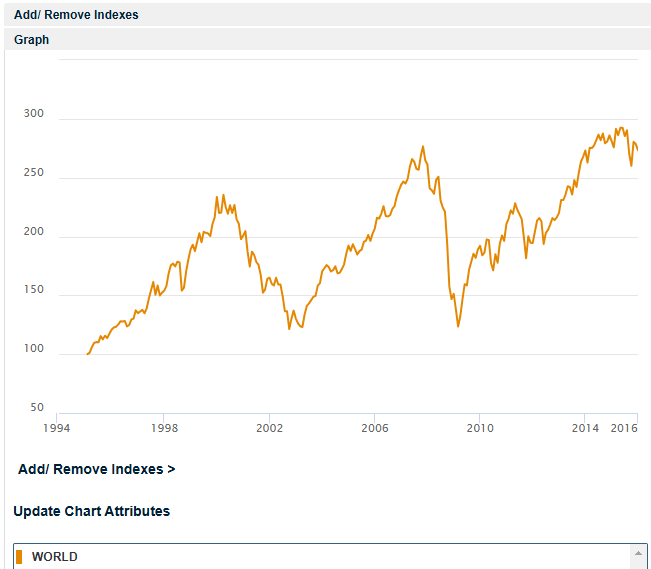

El inversor que comenzó a invertir 5 años antes del estallido de dos grandes burbujas, la de las puntocom y la inmobiliaria, no sufrió pérdidas nominales. Gráfica del MSCI World en dólares y sin dividendos desde 31 de enero de 1995:

Y si hubiera comenzado a invertir 3 años antes, la pérdidas nominales serían mínimas:

Personalmente, lo que más me inquieta no es tanto el pánico en los mercados, sino las repercusiones que este puede tener sobre el empleo. No siempre van de la mano.

25 Me gusta

Saludos, @Ruval.

Eso puede ser cierto para los inversores que conservaran las acciones de General Electric, IBM, o Coca-Cola. Sin embargo, los accionistas de pequeñas empresas quebradas o absorbidas en condiciones adversas no se recuperaron con tanta facilidad.

7 Me gusta

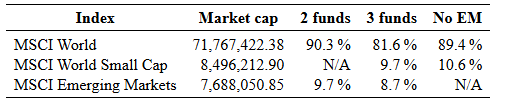

Las pequeñas empresas representan una parte diminuta del mercado bursátil mundial ponderado por capitalización. Actualmente, el MSCI World Small Caps representa el 9,7 % del mercado, a pesar de que incluye empresas bastante notables como Interactive Brokers con 20.000 millones de dólares de capitalización.

Como puede ver, el MSCI World Small Caps, a pesar de incluir “mid caps” de bastante envergadura, tiene un peso muy pequeño. El inversor que decida invertir exclusivamente en este segmento del mercado obviando el 90-95% restante, sabe a que atenerse.

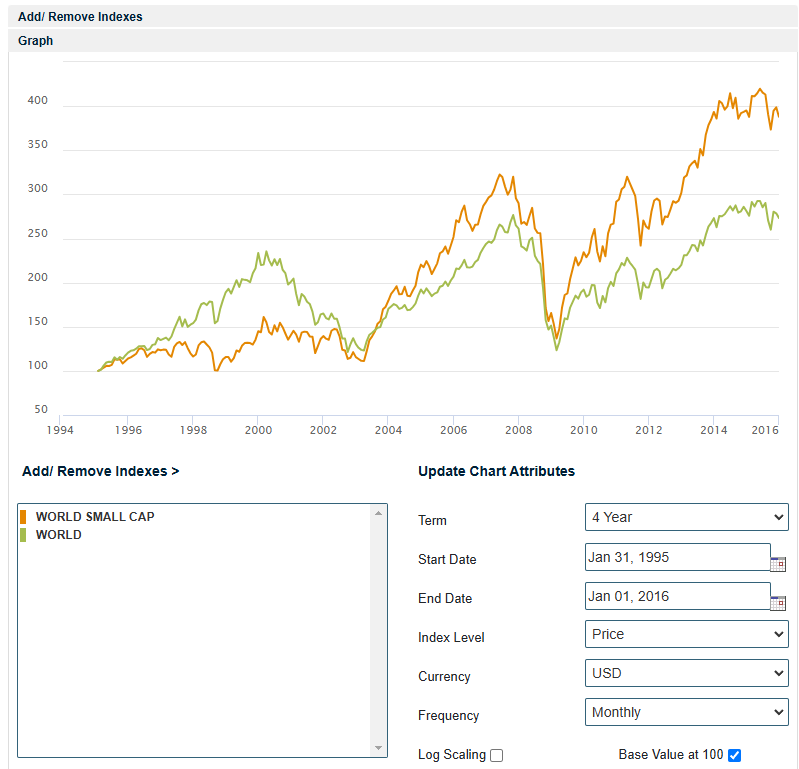

No he encontrado datos de índices small caps de 1929. El índice de MSCI llega hasta 1993. Esta gráfica es a partir de 31 de enero de 1995:

10 Me gusta

Me he explicado mal. Quería decir que todos los inversores a largo plazo no se recuperaron con tanta facilidad después del crack del 29. Sin embargo, se entiende bien su idea.

Por otra parte, añado ahora, actualizar y replicar un índice en momentos tan convulsos no debió ser fácil porque el precio de cierre de una sesión debía de ser muy diferente al precio de apertura de la sesión siguiente. Mucho más azarosa una actualización trimestral.

4 Me gusta

Aparte del temple de aguantar una caída de 90% sin vender, lo que sacó a mucha gente del mercado en el crack del 29 fue que muchos inversores invertían apalancados mediante el crédito que les daban los brokers.

El disponer de 4 o 5 veces el capital invertido inicialmente para ir aportando según cae la acción me parece algo imposible de manejar.

9 Me gusta

Llevan diciendo esto en la última década y media, alternándolo puntualmente con que la “burbuja” va a estallar. La burbuja, si es tal, no ha estallado (el covid no fue sino un mero alto en el camino; un shock externo que si acaso infló más que pinchó la burbuja del growth y las tecnológicas en términos relativos).

Ahora, nada es para siempre. Puede que esta “burbuja” estalle un día. Quizás ocurra como con Pedro y el lobo, y que cuando lleguen realmente las tribulaciones ya no lo creamos. Podría pasar que llegue, por poner una fecha al azar, en 2030. En cuyo caso, todavía tendríamos cinco años en los que subirse a la presunta burbuja todavía sería comparativamente más provechoso.

Esto tiene más sentido, a la hora de integrar o internalizar esa “burbuja”. Si esa tesis acaba por ser correcta, la burbuja finalmente podría no haber sido tal.

Es por esto que, las compañías cotizando muy muy baratas, si a la dirección le interesan los accionistas -si hay alineación de intereses entre directores y propietarios-, deberían hacer aflorar el valor que el mercado estaría ninguneando. Esperar a que el antojo del mercado se proyecte en ti puede ser como esperar a que la chica -o chico- a quien no le gustas, un día cambie de opinión y por fin se fije en ti. Puede pasar mucho tiempo. Una vida entera. O no llegar a pasar nunca. Uno no debe supeditar su valor únicamente a que determinada gente lo sepa reconocer. Uno debe saber ponerse en valor independientemente de si otros ven ese valor en él o no. En el caso de las compañías infravaloradas esto pasa por hacer aflorar el valor.

10 Me gusta

Y no cualquier tipo de apalancamiento:

No existen datos exhaustivos sobre los requisitos de margen o las restricciones de financiación durante la década de 1920. Sin embargo, algunos autores han investigado el tema mediante la recopilación de fuentes primarias seleccionadas. En tiempos de paz, los requisitos de margen durante el siglo XX antes de 1928 generalmente oscilaban entre el 10% y el 30% según Smiley y Keehn, “Margin Purchases”. Sin embargo, a fines de 1928, los bancos comenzaron a preocuparse por las valoraciones y comenzaron a aumentar los requisitos de margen (o quitas) en los préstamos a los corredores, y los corredores trasladaron este aumento a sus clientes. Los requisitos de margen aumentaron desde un mínimo del 10-20% hasta el 40-50% a mediados de 1929. Al final de la crisis, los márgenes se relajaron rápidamente, a partir de fines de octubre y noviembre. Nota a pie de página 59 extraída de Borowiecki, K. J., Dzieliński, M., & Tepper, A. (2022). The great margin call: The role of leverage in the 1929 Wall Street crash. The Economic History Review, 76(3), 807-826.

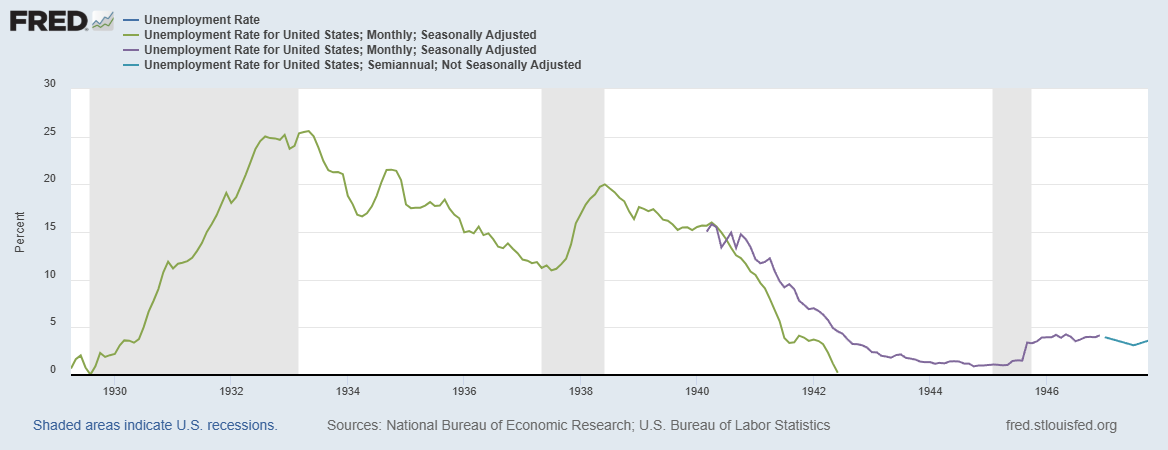

Yo añadiría también el desempleo como otra de las principales causas que sacó a muchos inversores del mercado:

La posibilidad de acabar en situación de desempleo es uno de los mayores riesgos que enfrenta el inversor a largo plazo porque puede obligarle a realizar reembolsos en el momento más desfavorable para su cartera. Veo mucho inversor en foros y redes sociales con carteras 100/0 que subestiman o, directamente, obvian este riesgo. En foros anglosajones como bogleheads.org o Reddit es sorprendente la cantidad de inversores jóvenes y no tan jóvenes con carteras 100% renta variable.

En mi planteamiento inicial consideré que el inversor realizaba una aportación inicial de golpe sin aportaciones periódicas. No hice referencia al DCA. Mi intención era mostrar que la recuperación de una caída no debería medirse de pico a pico para el caso del inversor a largo plazo. Hay una subida previa que muchas veces se ignora.

7 Me gusta

Se explicó bien.

Con lo de aportar 4 o 5 veces el capital inicial no me refería a hacer DCA. Me refería a ir aportando fondos adicionales como garantía al broker según cae el precio de la acción. De ahí lo de 4 o 5 veces, que será lo que nos pidan con apalancamientos de x5 o x4.

3 Me gusta

Me ha parecido esto -que no por sabido y elemental deja de ser interesante- de mi paisano Jordi sobre qué hacer para invertir ante este mercado tan caro: x.com

Porque el value patrio creo podemos estar de acuerdo que no ha sido la solución.

4 Me gusta