Efectivamente. P. ej., yo.

4 Me gusta

Ahí la verdadera cuestión está en qué usar como renta fija. Me da en la nariz que si en vez de bonos se usan fondos indexados el resultado debe variar significativamente, y es lo que se usa mayoritariamente para esas carteras de inversores particulares.

4 Me gusta

Para realizar dicha comprobación podemos emplear el benchmark Total US Bond Market que está construido a partir de los valores liquidativos del Vanguard Total Bond Market Index Fund (VBMFX). Esto nos obliga a cambiar la fecha de inicio de la comparativa. Los resultados serían los siguientes:

US Stock Market (1987-2024):

100/0 = 10,78%

60/40 = 8,81%

Global ex-US Stock Market (1987-2024):

100/0 = 5,47%

60/40 = 5,79%

European Stocks (1987-2024):

100/0 = 7,48%

60/40 = 6,92%

Pacific Region Stocks (1987-2024):

100/0 = 3,77%

60/40 = 4,88%

Emerging Markets Stocks (1995-2024):

100/0 = 5,64%

60/40 = 6,06%

Las diferencias que se aprecian son causadas por el cambio del año de inicio (1987 en lugar de 1986). Si comparamos a partir de 1987 entre ambos benchmarks: Total US Bond Market y 10-year Treasury, las diferencias son insignificantes.

Además, he incluido también este benchmark en las últimas comparativas que realicé en periodos con tipos de interés más moderados (aunque todavía seguían en descenso):

European Stocks (2000-2024):

100/0 = 3,92%

60/40 = 4,40%

European Stocks (2005-2024):

100/0 = 4,89%

60/40 = 4,58%

Global ex-US Stock Market (2000-2024)

100/0 = 3,77%

60/40 = 4,30%

Global ex-US Stock Market (2005-2024)

100/0 = 4,89%

60/40 = 4,55%

Estas publicaciones no son una recomendación generalizada de la cartera 60/40. Su objetivo es señalar que incorporar hasta un 40% de renta fija a una cartera de renta variable no tiene por qué desplomar la rentabilidad de la misma a largo plazo. Existen muchos contextos, como hemos visto en los mercados bursátiles ex-US, en los que una cartera 60/40 puede ofrecer una rentabilidad igual o incluso superior a la de una cartera compuesta exclusivamente por renta variable.

13 Me gusta

Muchas gracias por tan interesante estudio.

Personalmente nunca he sido partidario de las carteras 100% RV. Para empezar por el primer punto claro que comenta de la importancia de la RF para soportar las recesiones cuando ya se tiene una cartera de tamaño considerable (o depende de la experiencia de cada uno incluso cuando la cartera todavía no es gran cosa como es mi caso). También por algo de intuición (y algunos backtest que he visto) tenía bastante asimilada esta idea de que hacer hueco a un poco de RF en la cartera apenas va a disminuir la rentabilidad debido a los rebalanceos, pero reconozco que pensaba más en un 20-25% de RF y que me han sorprendido los resultados con el 40% en todas las regiones.

Dicho esto, no se puede negar esto que comenta usted mismo:

- La progresiva disminución de los tipos de interés desde los años 80 ha sido viento de cola para la rentabilidad de los bonos.

Viendo el gráfico que ha incluido de tipos de interés desde la década de los 80 hasta ahora impacta el ciclo tan largo que ha habido de tipos de interés mayormente decrecientes (unas cuatro décadas). La mayor inquietud que me surge a mí como inversor del presente es la enorme duración de ese ciclo, porque asusta un poco pensar que ahora podría comenzar un ciclo de intereses crecientes igual de largo (es una mera posibilidad), y en esa hipótesis la RF con duración me imagino que podría convertirse en un lastre no en un lustro o década, sino en el resto de mi(nuestra) vida inversora.

No sé si existe una buena solución a esta incertidumbre de la RF a futuro. Personalmente la mejor solución a la que he llegado para mitigar esta incertidumbre ha sido decidir dividir la parte de RF de mi cartera en varios componentes equiponderados con distintas sensibilidades a los tipos de interés (e ir rebalanceandolas a esos pesos iniciales). Por ejemplo las piezas serían: un fondo monetario, un fondo de RF ultra corto plazo, un fondo de RF a corto plazo, un fondo de RF a medio plazo, un fondo de bonos ligados a la inflación…). La idea sería tener de momento al menos tres piezas de estas y a medida que aumenta el volumen de la cartera ir añadiendo alguna más. Este tipo de diseño es el que estoy planeando para mi cartera personal, mi percepción es que esto puede llevar la RF a una función amortiguadora de la RV ante distintos escenarios aunque también sospecho que con este esquema es más probable que sí que pierda más terreno en cuanto a rendimientos. A cambio, creo que puedo ganar en tranquilidad al ser una estrategia más todoterreno y poder mantenerla de forma más sistemática sin que me entren dudas de hacer “market timing” con la RF. según los tipos de interés.

7 Me gusta

Este estudio data de 2015 y está únicamente enfocado en EEUU, pero señala como una alternativa la cartera 75% acciones / 25% cash.

Yo a esto de los porcentajes muchas veces le veo poca utilidad, porque no sabemos ni el volumen del patrimonio ni si se cuentan o no otras cosas como inmobiliario, cuentas, depósitos, etc.

Yo por ejemplo tengo el 100% de lo “invertido” en RV pero claro, no tengo invertido el 100% de mi ahorro ni de lejos.

11 Me gusta

Estimado @RuVal:

Gracias por compartir su estudio.

A mi una diferencia de 2% me parece muy grande. Si la mantenemos durante 38 años, la diferencia es muy significativa.

3 Me gusta

No he valorado si una diferencia de dos puntos es grande o pequeña, pero sí que he incidido en un matiz importante: esa diferencia de menos de dos puntos se ha dado solo en el mercado estadounidense durante dicho periodo.

Las rentabilidades del S&P 500 de los últimos 40 años pueden no repetirse en el próximo periodo de igual duración. Si la rentabilidad del S&P 500 de los próximos 40 años se parece a la de los mercados globales ex-US de las últimas décadas, quizás ese gap de rentabilidad entre las carteras 100/0 y 60/40 se reduce considerablemente.

Fíjese en este detalle: he realizado la comparación empleando cinco benchmarks distintos y usted ha destacado el gap de casi dos puntos obtenido por el caballo ganador. Pero, ¿qué ocurre con los otros cuatro? ¿Y si el caballo ganador de las últimas décadas ofrece una rentabilidad futura similar a la de los otros cuatro mercados? En ese caso, incorporar un porcentaje de renta fija quizás no es un gran lastre para la rentabilidad de la cartera.

11 Me gusta

Plantean un debate muy interesante.

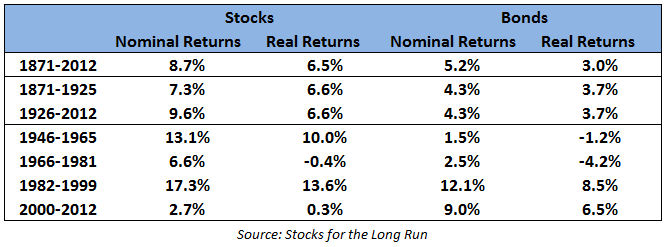

Ya saben que tengo devoción por esta tabla:

Ya ven que periodos ya largos de casi 20 años, la relación de rentabilidad de bonos a 10 años y renta variable ha variado notablemente. Incluso ase ha dado el caso que los bonos dieran bastante mejor resultado.

Pero también se ha dado el caso que el lastre de los bonos fuera muy grande y especialmente delicado, para poder adquisitivo fue el de 1966 a 1981.

Por lo tanto yo no me preocuparía mucho de no lograr la mayor rentabilidad posible si uno no se siente muy cómodo con la renta variable. También aquí suele haber relativa poca confianza en los bonos que son bonos del estado. Ya sea porque los bonos europeos (y especialmente españoles) generan menor confianza que los USA o que los gestores de renta variable típicos españoles tienen tendencia a exagerar algo los riesgos de los bonos para que se vea menos arriesgada la renta variable o para que la gente tome cierta consciencia de riesgos de largo plazo. Supongo que de todo hay.

Cuidado que el tema de los rebalanceos es bastante más delicado de lo que parece. Un año que caiga la RV mucho, una cartera 60/40 implica añadir con fuerza en momentos que no es fácil . El que no lo tenga muy interiorizado le costará hacer un movimiento que si sigue la caída le incrementará notablemente la caída en valor absoluto mientras la cosa no se de la vuelta. Justo en el momento que dudará si no era mejor tener 50/50 o 40/60.

Pero me han gustado las reflexiones de @RuVal en el sentido que uno no se debe de ver forzado a tener más RV de la que tolera ni a priorizar la rentabilidad ante todo. También explica porque apalancarse es peor idea de lo que puede parecer de entrada.

Los estudios históricos no son garantía de rentabilidades de alguien concreto y suelen dejarse de lado la dispersión por ejemplo de otras geografías o de otras épocas.

Vivir como inversor actualmente escenarios muy positivos, complica ser consciente de ciertas magnitudes históricas.

Efectivamente en realidad, al menos en España e inversores con cierto capital, su nivel de inversión real en RV es inferior al que parece. Igual hay que mirar el % en nivel patrimonial (dejando de lado quizás la vivienda propia).

No dejan de ser cuentas mentales que también son un sesgo que todos tenemos en uno u otro lado.

Yo quizás lo que veo más complicado a raíz de lo comentado es que luego la gente toma riesgos innecesarios en la parte de su patrimonio donde debería buscar cosas defensivas. Vamos que meterse en bonos basura, crowdlending y otras historias, si uno ya lleva cierta parte de RV tiene pinta que la rentabilidad adicional que le dan en circunstancias favorables, le va a faltar cuando más la va a necesitar.

21 Me gusta

Gracias por la aclaración. A mí me gustaría añadir que precisamente ese mercado es el que tiene un mayor peso en la RV que hay en la mayoría de las carteras.

Estoy de acuerdo con usted. Pero hay otras dos posibilidades:

- Que la diferencia de rentabilidades se mantenga.

- Que la diferencia de rentabilidades aumente a favor de S&P 500

Nadie sabe qué ocurrirá. Ojalá estemos aquí usted y yo para verlo. ![]()

Me he expresado mal. Sólo quería resaltar que componer a un 2% adicional es muy significativo, independientemente del mercado.

Su estudio es muy completo al incluir 5 índices. Pero en las carteras de los inversores, en general, en la suya, en particular, ¿qué peso tiene cada uno de esos 5 índices?

Creo que el mayor peso es para USA y Europa.

Un saludo.

6 Me gusta

No es mi intención monopolizar el hilo con información sobre este tema, pero dado el interés generado (27 “Me gusta”), voy a publicar dos tablas adicionales que resumen los datos ya discutidos. Sin embargo, en esta ocasión he optado por utilizar como índice de renta fija el benchmark “Cash”, que refleja la rentabilidad de las letras del Tesoro estadounidenses a 3 meses.

¿A qué se debe este cambio de benchmark para la renta fija?

La rentabilidad de los bonos en las anteriores comparativas estaba muy influenciada por la política monetaria de altos tipos de interés de los años 80 y su progresiva disminución hasta 2020. Como consecuencia, la rentabilidad anualizada de los bonos superaba en muchos periodos el 4%. Por este motivo, en mis conclusiones hablaba de la existencia de “vientos de cola” para los bonos.

Por su parte, el índice “Cash” presenta una rentabilidad más modesta, con tasas anualizadas por debajo del 2,5% en la mayoría de periodos. Al utilizar un benchmark más conservador se puede observar que, incluso con rentabilidades de renta fija más bajas, la diferencia de rentabilidad entre las carteras 100/0 y 60/40 en los mercados bursátiles Global ex-US es pequeña.

Adjunto las tablas para que cada lector pueda extraer sus propias conclusiones (yo ya he dado las mías con anterioridad). En la última columna tienen la diferencia de rentabilidad anualizada entre las carteras 100/0 y 60/40 para cada periodo:

| Periodo | Global ex-US | Cartera 60/40 | Cash (3 meses) | Diferencia |

|---|---|---|---|---|

| 1986-2024 | 6,66% | 5,77% | 3,15% | 0,89% |

| 1990-2024 | 4,11% | 4,04% | 2,73% | 0,07% |

| 1995-2024 | 4,81% | 4,30% | 2,38% | 0,51% |

| 2000-2024 | 3,77% | 3,52% | 1,83% | 0,25% |

| 2005-2024 | 4,89% | 4,05% | 1,61% | 0,84% |

| Periodo | US Stock | Cartera 60/40 | Cash (3 meses) | Diferencia |

|---|---|---|---|---|

| 1986-2024 | 10,87% | 8,13% | 3,15% | 2,74% |

| 1990-2024 | 10,38% | 7,70% | 2,73% | 2,68% |

| 1995-2024 | 10,71% | 7,78% | 2,38% | 2,93% |

| 2000-2024 | 7,73% | 5,81% | 1,83% | 1,92% |

| 2005-2024 | 10,16% | 7,14% | 1,61% | 3,02% |

Global ex-US: AQR Global ex US MKT Factor (AQR Data Sets) 1986-1996 y Vanguard Total International Stock Index Fund (VGTSX) 1997+

US Stock Market: AQR US MKT Factor Returns 1972-1992 (AQR Data Sets) y Vanguard Total Stock Market Index Fund (VTSMX) 1993+

Cash: 3-month Treasury Bills (FRED Data) 1972+

19 Me gusta

¿Quién se juega una cena a que en los próximos 5 años lo va a hacer mejor el pasivo europeo que el americano?

- El americano (S&P 500) lo hará mejor

- El europeo (MSCI Europe) lo hará mejor

0

votantes

Vamos a ver también lo que piensa X:

5 Me gusta

Casualmente hoy he dado orden de traspasar una parte del Amundi MSCI World al Amundi MSCI Europe. Hice la operación inversa en agosto del año pasado por simplificar la cartera. Llegué a ver un 12% de rentabilidad extra en MSCI World frente al Europe hace unas semanas, pero ahora debe andar por el 8-9%. En fin, que me empieza a quemar un poco el peso que ha llegado a alcanzar el indexado al mundo en mi cartera. He preferido reducirlo un poco por esta vía y vía traspaso a un monetario también.

5 Me gusta

¿Es realmente al mundo?

Esa es la duda jeje.

4 Me gusta

Me ha gustado eso de los votos públicos. Quiere usted tener la lista, por si acaso la gente recoge cable o se hace el loco ![]()

4 Me gusta

Qué va, todo lo contrario.

Nos ayuda a todos analizar lo que pensábamos y el motivo.

Yo debo de estar loco, pero me gusta siempre mirar atrás para ver lo errado que estaba en muchas cosas. Es lo bonito de la vida; ir andando y tropezando o acertando jeje.

8 Me gusta

Exacto, esa duda es la que me quema un poco.

2 Me gusta

No sería un disparate:

El tema es que el ROIC, el crecimiento, etc. son bastante mejores en el S&P500. Cosa diferente es que las grandes empresas Europeas diesen la sorpresa.

4 Me gusta

Yo apuesto por Europa, pero únicamente porque basándome en las recientes rentabilidades, a priori tiene mayor potencial de rendimiento, luego el mercado dictará sentencia ![]() en cualquier caso es una apuesta en la que no pondré mi dinero, al menos no más de lo que pueda costar la cuenta del restaurante.

en cualquier caso es una apuesta en la que no pondré mi dinero, al menos no más de lo que pueda costar la cuenta del restaurante.

3 Me gusta

Eso mismo pensaba yo en 2019 cuando empecé en este asunto y de momento USA no afloja.

8 Me gusta

Yo no soy capaz de mojarme y con mi envidiable capacidad de errar no quisiera gafar la elección. En cualquier caso, esperemos que ambas vayan bien, significará un buen devenir de la economía global.

Lo gracioso es que dentro de 5 años existirán narrativas que explicarán clarisima y deslumbrantemente que lo que ha pasado era una evidencia total y que era de cajón que tal o cual fuera el ganador.

29 Me gusta