Bueno, pero cuando analizamos el efecto de algo tenemos que hacerlo dejando todo lo demás constante porque si no, no sabemos qué analizamos. Y en este caso creo que es como digo, pero vamos si estoy equivocado encantado de aprender.

Hmmmm, yo he hecho una pregunta y he dado una respuesta. Y he justificado cuándo puede tener sentido la inversión pasiva. Me gustaría entender cuál es el argumento contrario.

Todavía me estoy frotando los ojos al leer que “no estaría de más regular la pasiva y ponerle una prima por varios motivos por aprovechar el trabajo ajeno de forma parasitaria y otro, no menos importante, evitar su crecimiento desmesurado”

Ahora resulta que nos sale Vd. intervencionista, cuando por sus escritos le percibía con sesgo liberal. Y ni más ni menos aboga porque los que invierten pasivamente le paguen también sus honorarios a los gestores activos con el fin añadido de frenar su crecimiento desmesurado. En fin, ¿No será mejor que la eficiencia y los resultados pongan a cada uno en su sitio y que cada uno pague a quién le apetezca?

Si los pasivos no saben lo que hacen, cosecharán resultados muy inferiores a los activos, tal y como ellos ahora sostienen, y el dinero, que ante todo busca mayores rentabilidades, acudirá a la gestión activa ella sóla sin que haya que prohibir, ni regular ni imponer primas. Y, al final, cada uno tendrá el tamaño que se merezca en función de lo que la gente elija en un régimen de libertad.

La gestión activa inútil, aquélla que no aporta valor alguno y cobra cantidades astronómicas por ello, sangra por la herida y, al sentirse amenazada, se convierte en los nuevos fabricante de látigos y criadores de caballos cuando apareció el automóvil. A fin de cuentas, todos defendemos nuestro plato de lentejas. Por eso, en todo este debate lo que menos valor aporta son las opiniones de los gestores activos, porque no son independientes, sino que defienden su negocio no el de los ciudadanos

Para mi tiene sentido la inversión pasiva para un especulador de largo plazo, porque de hecho no invierte sino que especula. Creo que ayer respondí a alguien al respecto de esto, no sabía si vender o permanecer en el mercado USA y esto es porque está indexado un tienen ni idea de qué va su cartera, especula entonces con el mercado, si conociera su cartera no tendría ese problema y afrontaría caídas igual que las subidas, y la pregunta de venta no se la haría respecto al mercado sino respecto al comportamiento de su empresa.

El problema es que ese perfil es cada vez más demandado y ello conlleva, desde mi punto de vista, a un crecimiento anual que en algún momento se puede volver insostenible y por consiguiente a una mala formación de precios entre otras cosas.

No sé si me he explicado bien, yo no veo mal la inversión pasiva tal cual, pero después de reflexionar y como he anotado en el mensaje anterior la regularía con una prima, por parasitaria y por evitar su crecimiento desmesurado que degrade en exceso el mercado.

Como argumento en contrario y el motivo por el que yo no la uso, es simple, no quiero empresas que no elijo en mi cartera, mi cartera la elijo yo, y lo puedo hacer bien o mal, pero sé lo que tengo, sé lo que quiero y por supuesto, sé lo que no quiero, eso con más claridad aún que lo que sí quiero.

Desde luego es Vd. un pozo sin fondo, ahora nos deleita con esta afirmación: “Además, también he pensado más de una vez penalizar más el trading intradía”

Eso es lo que defienden algunos partidos, siempre de izquierdas, que intentan implantar una mal llamada “Tasa Tobin” a determinadas transacciones financieras, supuestamente para perseguir la especulación. Donde se implantó consiguió, como es lógico, que se desplomara el volumen de negociación de las acciones y se abriera de forma considerable el gap entre el bid/ask, con el consiguiente aumento de coste para los inversores, especialmente los pequeños que no pueden operar en grandes bloques.

Como comprenderá, un mercado con mucho menos volumen y mayores horquillas se convierte en un mercado más estrecho, más manipulable, más inestable y, en consecuencia, más ineficiente y anómalo. ¿Y se supone que Vd. desea lo contrario, verdad?.

Yo creo que usted sabe bastante de lo que escribe y argumenta muy bien sus ideas y su posicionamiento, pero esto puede hacerlo sin necesidad de dictar sentencia en contra del que argumente lo contrario. Sería mejor y estaría más alineado con la cultura de este foro.

Es una sugerencia, no se lo tome a mal, pues sin duda quisiera seguir contando con sus muy apreciables aportaciones.

A mi lo que sí me parece delicado es pensar que si nos indexamos evitamos cualquier tipo de decisión activa.

La renta variable es lo que es, un montón de empresas, y los directivos de estas toman continuamente un montón de decisiones activas. A estos no les sirve decir que van a tomar la decisión no activa promedio para asegurarse que el componente humano queda excluido de la ecuación final.

Si la gestión pasiva funciona razonablemente bien es porqué estas decisiones ayudan a crear valor y los índices las recogen razonablemente bien, no porqué no existan o las decisiones activas no puedan crear valor. Unas lo crearán y otras lo destruirán pero alguien que compre algún promedio del mercado estará expuesto a ellas.

A veces tengo la sensación que intentando dar una explicación sencilla a según que datos, por ejemplo que la mayoría de la gestión activa no bata a largo plazo a una gestión pasiva equivalente, buscamos explicaciones que pierden de vista la esencia de aquello que representan los datos.

El riesgo, según mi forma de verlo, no está sólo necesariamente en cierto componente impredecible de la renta variable, está también en querer esconderlo debajo de según que datos.

No lo sabe usted bien, además soy accionista de BME. Es que el asunto del trading de maquinitas pues tampoco lo veo muy razonable, pero ese es otro tema. Aunque también se puede solucionar poniendo un mínimo tiempo de inversión, es otra opción. Mire de los que se trata es que el mercado funcione como un mercado y no otra cosa.

No tiene nada que ver, esa supuesta tasa curiosamente la evitan para el intradia ¿lo ha leído? es como lo de las matemáticas…

Todo esto me recuerda lo que comentamos ayer en este hilo sobre indices de rotación. A finales de mes saldrán los informes 1T2019. Espero acordarme de actualizar.

Esos índices en 9 meses de 70-120% en Cobas, Bestinver, Numantia, TrueValue, Algar, Metavalor, Kersio… me llamaron la atención. Por no hablar del 154% de Buy & Hold que no parece hacer honor a su nombre (otro forero lo comparaba con el “di no a las drogas” de Maradona). Cierto que el año pasado fue mas animado que otros.

Por no hablar de los “quant balue” que rondaban el 200%

Si hablo como usted, como accionista de BME sí. Por supuesto, ¿no hablaba usted como accionista de BME? Yo también.

A lo demás no le respondo, porque no le entiendo lo que me dice, disculpe mi torpeza pero es la verdad,

En efecto, pero no todas las decisiones que toman son buenas, algunas sí y otras no, el pasivo las compra todas, incluso las de empresas que van a la quiebra y ahí está el problema.

Pero lo que no cuenta es el motivo por el que los índices recogen esas decisiones razonablemente bien, premiando las buenas y desechando las malas ¿cómo cree que hace eso el mercado?

En mi opinión, la gestión activa lo puede hacer bien hasta un límite, pero dado ese límite es un problema seguir haciéndolo bien, esto es el negocio se expande más allá de lo razonable por el sencillo motivo de que hay muchísima liquidez, los tipos de interés a cero han llevado mucho dinero al mercado y los fondos han crecido más de lo que pueden crecer, muchos deberían haberse cerrado.

Pretendia ser una broma. Pero ciertamente para mis dividendos que me llegan de BME es positivo de operen mucho.

Me referia a que muchos fondos considerados value tienen una rotación de cartera sorprendentemente elevada que, cuando miré los informes trimestrales del 3T 2018, en muchos casos estaban en rotación del 70 al 120% que es bastante para ser en 9 meses y en fondos en los que en teoría lo importante es el largo plazo y el análisis fundamental. También nos llamó la atención que el fondo value de mayor rotación de cartera, si exceptuamos los autodenominados quant value, era el de la gestora Buy & Hold que con rotación 154% en 9 meses no hizo excesivo honor a su nombre el año pasado

Lo tiene comentado, incluyendo la fórmula para calcular el índice rotación, en

Bueno cuando alguien activo compra una empresa también compra las malas decisiones que tome esa empresa además de las buenas.

A veces se da la falsa sensación que las buenas empresas sólo toman decisiones buenas y las malas empresas malas decisiones.

Incluso hay decisiones que es complicado ver hasta que punto han sido buenas o malas hasta pasados muchos años.

En mi opinión pensar que si nos vamos a la gestión activa evitaremos todo tipo de malas decisiones es un error.

Según a que tipo incluso van a ser sensiblemente superior a las buenas, lo que pasa es que invertir no es cuestión de tener razón sobre si según que decisiones han sido buenas o malas sinó de ver como se traduce eso luego en dinero. Una gran decisión y 4 de mediocres a veces da mejor resultado final que 4 razonablemente buenas y 1 de mediocre.

En mi opinión lo recoge bien porqué las reglas de mercado son las que son y las empresas que llegan a ciertos niveles es porqué han tenido cierta capacidad para tomar buenas decisiones.

También porqué evita algunos errores típicos de la gestión activa como es pensar que un negocio es una gran oportunidad para pensar al cabo de unos meses y sin que nada haya cambiado realmente, que ahora es una mala oportunidad, normalmente después de haber caído sensiblemente en medio.

Lo que no tengo tan claro es que lo recoja igual de bien en todo tipo de economías o situaciones. En USA funciona muy bien de la misma forma que funciona bien la competitividad entre empresas. En otros mercados, algunos con demasiados intereses cruzados, no tengo tan claro que funcione tan bien a largo plazo. Por ejemplo en China.

En cualquier caso es un debate reproducido continuamente en muchos comentarios de este hilo y de otros y que da mucho de sí.

La comisión es un límite importante. No es lo mismo comparar dos cosas que comparar dos cosas donde uno de las dos ya va con desventaja sensible.

Conociendo la complejidad del mercado las explicaciones sencillas suelen olvidarse matices importantes.

Y como comentaba en algunos otros posts a veces cometemos el error de meter en un mismo saco cosas muy distintas. Yo veo más diferencias entre algunas gestiones activas y otras que no con la propia gestión pasiva que muchas veces, y dado la gran variedad de productos que también contiene, no deja de ser un promedio de otras gestiones activas, con la ventaja de menores comisiones.

Coincido con el compañero @Fabala. También la gestión activa distorsiona el precio de la bolsa SP 500 pasando de un PER 17 a un PER 33.

Dejando la broma, toda compra y venta de acciones venga de donde venga, sea gestión pasiva o activa influye en las cotizaciones; es “ley de vida”. Lo que distorsiona las bolsas es la Exuberancia Irracional o Euforia Especulativa previa como ocurrió antes de las crisis del 2000 (punto com) o 2008 (subprime).

Yo lo que no entiendo es porque a la gestión activa se le llama “el mercado” y sin embargo a la gestión pasiva el “antimercado”. El mercado no es solamente Paramés analizando balances o Warren Buffet analizando moats o Peter Lynch buscando el próximo tenbager en su torre de marfil, el mercado es un proceso descentralizado de mejora en la asignación de recursos.

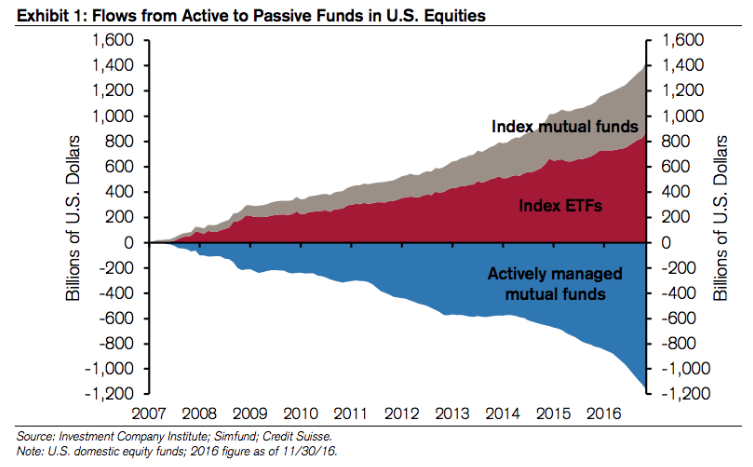

Este movimiento de dinero invertido en fondos de gestión activa hacia fondos pasivos es, precisamente, esa reasignación descentralizada de recursos; ese movimiento se produce debido a que los inversores han aprendido una mejor manera de asignar sus inversiones y con ello están dejando en paro a unos cuantos gestores de fondos activos inútiles y obteniendo mejores rentabilidades con sus propias inversiones.

Y digo que están dejando en paro a gestores activos inútiles porque no hay que olvidar que a lo que se ha venido llamando durante muchas décadas “fondos de gestión activa” se ha compuesto en buena medida de lo que en realidad eran fondos indexados que cobraban comisiones propias de fondos activos. Es decir, que gran parte de esta nueva gestión indexada no es tan nueva, en realidad ya era “tonta”; ya estaba indexada. A ver si nos vamos a creer que todos los gestores de fondos llamados activos los son en realidad, ni mucho menos.

Y otra cosa, no hay que tener miedo a que la gestión pasiva crezca: si con ello se produce alguna ineficiencia en los precios, los gestores activos verán las oportunidades y reajustarán los precios. El mercado encontrará la proporción adecuada de gestión activa/pasiva; premiará a unos gestores y castigará a otros. Y es bueno que lo haga.

Sobre lo de regular y poner impuestos a la gestión pasiva por supuestamente aprovecharse de la gestión pasiva… simplemente me parece demencial , eso sí que es el antimercado. Si seguimos con esa lógica acabaríamos con varios miles de impuestos distintos a lo largo de toda la economía.

Señores, centren sus iras, el enemigo no es la gestión pasiva indexada. El enemigo, el que potencialmente puede distorsionar los precios, son los vehículos/estrategias/actitudes momentum: ya que pujan por los activos que mejor comportamiento han tenido en el pasado reciente, con independencia de que lo merezcan o no; y dejan de pujar por aquellos que han tenido un comportamiento peor, con independencia de que lo merezcan o no. Saludos.

Si esto se diera, no me extrañaría que surgiesen estrategias de rebalanceo entre fondos pasivos y activos como se hace actualmente en algunas estrategias entre RV y RF o liquidez, fondos value y growth, carteras con oro, etc.

Estoy de acuerdo que, caeteris paribus, si solo analizamos la gestión indexada, sus compras suben los múltiplos.

Mi reflexión iba en el sentido en que si la Gestión Indexada compra, alguien tiene que vender, y lo mas probable es que sea gestión activa que lo haga, y por eso me parecía natural esta relación.

, eso sí que es el antimercado. Si seguimos con esa lógica acabaríamos con varios miles de impuestos distintos a lo largo de toda la economía.

, eso sí que es el antimercado. Si seguimos con esa lógica acabaríamos con varios miles de impuestos distintos a lo largo de toda la economía.