repaso los mitos del post originario con mis conclusiones después de 5 años;

He notado que los únicos que saben comprar baratos son los gestores activos.

Cuando compran algo siempre piensan que está barato, aunque al otro lado de la transacción habrá otro inversor que piensa que lo que vende esta caro, pero este último se equivoca, si no el gestor activo no compraría.

Los inversor activos están todo el tiempo aprovechando las ineficiencias; lo sigo leyendo trimestre después de trimestre (ahora semestre) en sus cartas. Si lo escriben será así.

Además el número de gestor activos que bate los índices según las ultimas encuestas se ha incrementado espectacularmente en los últimos años.

Esta es una prueba clara (Fuente: CIS de Tezanos)

Aquí me equivoqué dramaticamente: todos los gestores activos coinciden que el peor momento es hoy.

Diría que es mejor no completar con nada más hasta que tenga claro que es lo que podría añadir y que papel pueda jugar en su cartera, en relación a sus objetivos.

Si hace eso bien, es poco probable que le salga mal.

Yo me pregunto que si la gestión pasiva es beneficiosa aún lo será más apalancándose. No hace falta apalancarse como si no hubiera un mañana, una opción que a mí me parece interesante es partir la cartera en tres partes:

1/3 sin apalancarse

1/3 apalancado por 2

1/3 de liquidez inicial

De esta forma es como si tuviéramos el 100% invertido (aunque el apalancado solo replica multiplicando por 2 de forma diaria), pero tenemos liquidez para aprovechar oportunidades.

Lo cual hace que en momentos de alta volatilidad el rendimiento acabe siendo menor del esperado.

Aparte, me acaba de surgir una duda. Los últimos 10 años con dinero gratis dábamos por sentado quebeste apalancamiento era gratis, pero a día de hoy ¿cual es el coste de ese apalancamiento?

En Interactive Brokers ha pasado de un 1’5% en dólares, a ahora cerca de un 6%. Obviamente no ha sido lineal, ha sido un salto brusco en muy pocos meses.

Yo he tenido un pequeño apalancamiento con el margen desde prácticamente 2015 hasta hace un mes, dado que ese coste es inasumible para mis rentabilidades esperadas.

Supongo que se pueden comprar ETF x2 o x3 y se apalanca uno sin asumir intereses, pero no son vehículos que tendría en cartera diría casi en ningún caso.

A mi, a largo plazo, me van bien. Sé que tardarán más en recuperarse de caídas fuertes, pero cuando el índice suba acabarán subiendo más que el índice.

Una duda mayor tengo yo: ¿qué necesita tener un ETF en cartera? No qué tiene. Lo digo porque lo que tenga da igual si los precios los determinamos los compradores y vendedores que realmente nos compramos y vendemos participaciones unos a otros, pero nunca queremos el subyacente. Entonces, si cada día duplica las ganancias o pérdidas del índice me da la impresión, no sé si es cierta, de que no hay gastos de financiación para el comprador.

Nio siquiera entiendo cómo una gestora gana dinero poniendo un ETF en el mercado.

¿Qué inconvenientes les ve?

Aunque el S&P-500 no incluye dividendos, miren estos 5 últimos años con la caída de 2018 la crisis del covid.

Desde el 9 de marzo de 2009 la Bolsa estadounidense no había registrado ninguna caída superior al 20% desde un máximo reciente. Ha sido una racha de 3.578 días que se rompió ayer (24 de diciembre). Con las correcciones del S&P 500 del lunes, el índice ha perdido más de un 20% desde máximos.

Pues no había caído en los costes internos de los ETFs.

¿Es posible que la forma de implementar el apalancamiento en esos ETFs sea mediante futuros u otros derivados, y que por tanto los costes sean inferiores a si se utilizara el margen de un intermediario?

Supongo que de un modo u otro, la subida de tipos sí debe acabar afectando, aunque desconozco en qué medida.

Seguro que alguien con más conocimiento de estos temas nos puede iluminar. Pero usando mi sentido arácnido de Sancho Panza de la inversión diría que los costes de un ETF apalancado han tenido que subir de la mano de la subida de tipos.

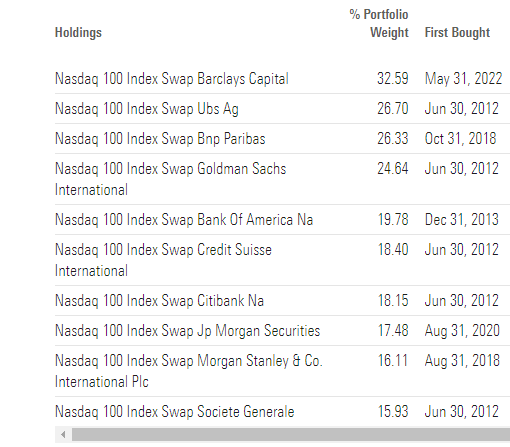

los apalancados utilizan futuros o otros instrumentos sintéticos. por ejemplo se puede ver la cartera del TQQQ, Etf apalancado del Nasdaq

Los costes de gestión son bastante superiores respecto a los Etf de referencia; por ejemplo ETF del Nasdaq QQQ (0,2% expense ratio), TQQQ (0,86%).

Dejando de lado la propensión a la volatilidad que es cosa de cada uno, para utilizar los Etf apalancados hay que estar cómodo con la réplica sintética (no tienen acciones en cartera sino instrumentos financieros), respecto a la réplica física de la mayoría de los Etfs normales que tienen en su cartera las acciones del índice que replican.

Con la replica sintética se añade una capa de riesgo más que es la solvencia de quien emite los instrumentos de réplica. Lo más probable es que no pase nada, hasta que ocurra algún evento inesperado, como pasó con TVIX, el doble apalancado sobre el VIX que fue eliminado del mercado durante la crisis del Covid en 2020.

Correcto.

Hay formas alternativas para financiarse con costes bastante inferiores a estos, sin asumir riesgos, a parte los de la divisa que se utilice para financiarse, reservados a quien conozca algunas estrategias de opciones aptas para esa tarea, con la ventaja añadida que esos costes tienen tratamiento de minusvalía, por lo cual compensables con plusvalías, cosa que no ocurre con los intereses negativos de los brokers.

Cierto, ¿pero realmente es grande el riesgo sobre un gran índice? Otra cosa es el VIX, pero casi todas las empresas de un índice grande (S&P-500, Eurostoxx-50, Dow Jones Industrial o incluso Ibex-35) son empresas grandes. ¿Qué debería ocurrir para preocuparnos por sus opciones o futuros? ¿Una caída muybrusca yfaltade acceso al crédito para que no permitiera aportar garantías en las posiciones largas?

El riesgo no está en el índice; está en la sociedad emisora de las notas que respaldan los activos del ETF.

A ver si me explico: un ETF físico, tiene en cartera las acciones de los índices; si la sociedad emisora del ETF incurre en problemas financieros, en teoría, podría vender las acciones y las posiciones del ETF tienen su respaldo.

Si un emisor de los Swap del TQQQ, que componen su cartera que he enseñado arriba, quiebra, los emisores de ETFs que tengan en cartera sus activos, pueden tener problemas en recuperar lo que han invertido, por lo cual ya no habría respaldo, porqué no hay nada físico, solo contratos financieros entre dos partes y si una de las dos tiene problemas, la otra puede a sufrir las consecuencias.

No tengo idea de esto, porqué este riesgo al cual hago referencia, podría estar, a parte de la misma sociedad emisora, en las contrapartes con las cuales opera.

Cuando empecé a interesarme de Bolsa hace más de 20 años el Banco Popular era el prototipo de empresa solida, pilar de las carteras de bolsa conservadoras y mire como acabó. Son cosas que no se pueden predecir.