Pero estamos hablando de cambios tan significativos como este:

Reducimos el peso de las acciones de 14 % a 9 % en la cartera 1 y aumentamos el peso de las acciones de 79 % a 90 % en la cartera 10. Haremos el cambio de forma automática a partir del 11/04.

O sea que justo después del batacazo de la RF metemos un 11% más en RV y sin preguntar… El inversor que aceptó las condiciones hace 7 años ahora ve que su plan se vuelve a cambiar… Y comentan que bueno uno siempre puede elegir su nivel de riesgo, pero acaso todos esos movimientos no son market timing forzado?

A parte de modificaciones en los pesos geográficos con justificaciones como el riesgo o la fiscalidad cuando es más que dudoso que esto tenga sentido si se suman todos los costes.

No sé, ya van siendo muchas cosas que van sumándose.

Yo por mi parte entiendo que en Indexa estén muy preocupados con las posibles retiradas de los clientes, tomando medidas al respecto. Se me ocurren muchos motivos para ello y seguramente el principal sea que esto no deja de ser más que un negocio que además está a punto de salir a bolsa.

Así que la narrativa de evitar disminuciones bruscas de patrimonio y hacer como que se hace algo para justificar la comisión de gestión me parece muy razonable. Otra cosa es que el motivo sea beneficio de los clientes.

Siempre han tomado decisiones activas, desde el principio tenían view de los mercados (ya sea por fiscalidad, prudencia, bola de cristal…). Si hasta recuerdo leer que existía un “comité de inversiones” o algo por el estilo que se reunía cada 6 meses para revisar la asignación de activos y demás… Otra cosa es que el comité de inversiones probablemente quizás fuera más un paripé marketiniano que otra cosa, pero para el que no tiene ni idea sonaba bien. Había en él un tío relacionado con Harvard, un ex-presi de la CNMV, otro del BBV, vamos, que sobre el papel pintaba fantástico.

De todas formas, yo no recuerdo que ellos se definan como gestión pasiva pura y mucho menos Bogleheads, sino como un gestor de carteras que usa fondos indexados, que es algo totalmente diferente. Un fondo/ETF indexado puede ser pasivo en el sentido que replica el índice elegido, pero si se adoptan decisiones activas en cuanto al fund/ETF picking se nos presenta una estrategia activa de inversión. No me parece que sean deshonestos ni hayan hecho algo que no se incluyera en su mandato.

Dicho lo anterior, no entiendo la gente que se rasga las vestiduras (en general, sin particularizar) cuando los de Indexa ponen por delante el negocio a cualquier otro factor. Los inversores deberíamos saber eso y tener claro qué esperar. Son una startup que ni siquiera ha llegado a Series A y ellos han dicho que va al BME Growth mediante listing. Si la valoración (no) independiente es generosa se van a llevar los founders y los inversores seed una buena pasta. Está claro que preservar el negocio es la lógica y única opción que la cordura empresarial aplicaría por encima de los rendimientos de los inversores que han mandatado la gestión de su cartera. Ya después del listing, pues volvemos a revisar los parámetros .

Bueno, cambiar la composición de la cartera es la primera vez que se ha hecho en 7 años.

El problema es justificar tu decisión por el bien del partícipe mientras lo que hacen es cuidar su negocio, que es muy respetable. Son cosas diferentes y por eso la gente ni lo entiende o se molesta.

Y yo creo que donde ud. ve rasgar las vestiduras, lo que yo he visto ha sido gente molesta con la decisión de una empresa como clientes, habrá otros bien contentos con la decisión.

La próxima vez que esté descontento con su compañía telefónica o por que un producto que ha comprado no cumpla sus expectativas por favor, no se rasgue las vestiduras ya que ellos miran por su negocio y al ser una empresa grande es normal que cometan errores Con esa justificación cerramos el foro y ya no podemos divertirnos durante “el largo plazo”

Por cierto, dice que no son deshonestos, pero esto me recuerda a esas parafarmacias que usan el color verde y tipografía típicas similares a las cruces de farmacia. Legal es, la honestidad ya, es relativa a la moral y principios de cada uno.

El concepto de gestión pasiva e indexada se entremezcla lo suficiente para aprovechar sus bondades y explicarlas a bombo y platillo en diversos lugares, de hecho el propio Unai Asenjo se refiere a “los gestores activos” en muchas de sus charlas. Así que me deja ud. confuso, si son gestores activos, y son honestos, ¿por qué en sus charlas no se incluyen entre los gestores activos?

¿Por qué se molestan en explicar las razones por las que se desvían de un índice mundial ponderado por capitalización, si son gestores activos y no deben dar cuentas a nadie?

Había leído algo de ellos al principio y he visto un par de entrevistas cuando se presentaron, sin leer en detalle su presentación y teniendo solo una idea general de su propuesta.

Dicho esto la imagen que tenía era de una empresa totalmente ligada a la gestión indexada, o por lo menos esto es lo que había entendido.

Si se han presentado siempre como empresa de gestión activa que utiliza vehículos indexados, que es lo que Ud está comentando, significa que no he entendido nada de su presentación.

Yo le hice una pregunta a Unai sobre si se habían planteado hacer gestión activa con vehículos indexados para intentar capturar algo de alpha. Su respuesta fue algo así como: lo discutimos al principio pero pensamos que no es una buena opción y los datos lo demuestran (imagino se referirá al típico estudio de cuanto se puede añadir en media de valor añadido al hacer market timming)

Es sencillo, porque son honestos respecto a la letra pequeña y los contratos, respecto a los grandes titulares, las charlas, el marketing y demás, pues obviamente, no lo son, eso lo daba por hecho. En esas charlas, investors day, podcasts publicitarios, páginas webs y demás vale todo, siempre y cuando sea legal, que confunde, genial, que confunda, mientras aumente mi volumen de negocio. No creo que haya mucho gestor independiente que esté libre de tirar piedras. Ahora mismo estoy recordando al de Baelo suavizando gráficas, Azvalor diciendo que cerraban cierto fondo cuando alcanzara determinado volumen y después aumentan dicho volumen, los del botijo fusilando informes como si fueran suyos… cada uno tiene sus miserias y hay que quererles tal como son, en caso contrario siempre podemos emigrar a otro fondo o patalear un poquito a ver si hacen caso.

Yo definiría la gestión pasiva como seguir ciertas reglas de manera continuada en el tiempo (etapa pasiva) una vez decidido la estrategia a seguir (etapa activa inicial en la que estableces en base a qué criterios vas a mantener/modificar/evolucionar una asignación de activos con el tiempo). Gestión indexada no soy capaz de saber qué es, me parece algo etéreo, ¿es gestionar activos pasivamente según un índice?, ¿gestionar activamente usando vehículos que siguen índices?, ¿el índice es de los habituales o me lo invento a mi gusto? muchas dudas. Así que decir que gestión indexada es pasiva na de ná, estoy totalmente de acuerdo con lo que dice que aprovecharse de la confusión es algo sucio (lo de sucio lo añado yo).

Hombre, es que si la cambiaran cada 6 meses sería un cachondeo, tienen view, pero tienen que mantener en el imaginario público que ellos se dedican a esa cosa que ha funcionado tan bien en los últimos tiempos que se llama gestión pasiva. Igualmente, si les funcionaba comercialmente, ¿para qué complicarse cambiando?, antes que gestores son una startup que quieren escalar, no es plan de crear movidas donde no las hay.

Sí, es posible, pero a veces me da la impresión que la gente es muy forofa (aquí alguna vez, pero sobre todo en FinTwitter) de tal o cual casa de inversión. Yo lo veo más aséptico, empresas con sus intereses, que no siempre se alinean con los de sus clientes. Si fuera cliente suyo, tendría perfil 10/10 (hice el test) y estaría contento viendo que me ha disminuido la renta fija, pa gustos los colores. Me refería más a los que son un poquito hooligan y no tanto a la gente que se queja, y es que además ¡está genial quejarse! Estamos para fiscalizar a los fondos y empresas que nos dé la gana y ponerlos verdes cuando creamos que se lo merecen, que para eso somos un foro libre y de referencia!

No, no, está claro que no se han presentado como empresa de gestión activa. Como he comentado antes hacen gestión activa de manera puntual y de acuerdo a su view y sus necesidades comerciales. Pero al menos yo no he leído explícitamente en su web ni en el contrato definiéndose ellos las palabras “gestión pasiva”, implicitamente claro que ellos se consideran pasivos.

¿Siguen un índice o composición fija? No, nada de stay the course. ¿Han cambiado muchas veces la asignación de activos? No, entonces semipasivos quizás. ¿Usan vehículos indexados? Sí. ¿Hacen gestión pasiva? estrictamente no. ¿Hacen gestión indexada? vete a saber a estas alturas qué es eso…

No le falta parte de razón. Intentar llamar a las cosas por su nombre tiene la ventaja que uno no se hace falsas ilusiones sobre su capacidad para soslayar según que riesgos.

Al final uno intenta navegar entre todo tipo de incongruencias ajenas y propias del mundo de la inversión.

Se es coparticipe de los gestores pero a la vez cliente cuando se trata del propio negocio de la gestora.

Se debe de invertir a largo plazo, pero luego se pone que el plazo mínimo de inversión son 5 años.

Se cree de un modo u otro en la eficiencia del mercado, pero luego se pretende sacarle ventaja de modo a veces ridículo.

Se cree que indexándonos o tomando algún tipo de estrategia particular, no nos van a afectar riesgos que están en la propia naturaleza de los activos donde invertimos.

Si el mercado nos es favorable creemos que estamos tomando demasiado poco riesgo y si nos es desfavorable creemos que estamos tomando excesivo.

Una vez sabemos el resultado, rehacemos el análisis inicial de los riesgos creyendo que se podían saber cosas que forman parte de la incertidumbre que acompaña la inversión.

Tal vez la más lamentable es la que suele comentar @Fernando y que citó el otro día @maa en el podcast: que de algún modo creemos que invertir es intentar buscar donde regalan el dinero. En lugar de optar por la visión mucho más acorde con la realidad que tan bien explica @arturop que se intenta rentabilizar riesgos que otros son incapaces de asumir o de llevar bien, pero que no dejan de ser riesgos.

Se usa algo tan dúctil y tan poco consolidado como la psicología inversora para justificar decisiones que sin embargo, esa propia psicología tiene un montón de problemas en articular bien y donde con frecuencia se encuentran sesgos que van en dirección contraria según la situación. A la aversión a pérdidas por ejemplo uno le puede contraponer el miedo a perder coste de oportunidad.

Estoy de acuerdo que la terminología puede confundir bastante sobre todo porqué cada uno la interpreta a su manera y no creo que haya algo correcto o equivocado en absoluto.

Dicho esto, entiendo su punto de vista y quería comentar porqué prefiero hablar de gestión indexada respecto a gestión pasiva.

El punto de referencia principal de la denominación, considero que es el inversor y la razón principal por la cual no me gusta usar la terminología gestión pasiva es que supone inactividad, mientras que el inversor tiene siempre, durante toda su etapa inversora, que tomar decisiones, evidentemente inicialmente, pero también regularmente, si rebalancear o no, si aportar adicionalmente, si mantener o modificar su distribución de activos etc.

Todas estas decisiones se podrían incluir en el contexto de “gestión indexada” si el inversor lo que se propone es conseguir, a largo plazo, la rentabilidad del “mercado”, entendiendo como mercado el conjunto de índices, que representan la distribución de activos que ha elegido, que pueden ser de renta variable, fija o combinación de ambos.

En relación a la gestión indexada / pasiva lo resumiría todo en comprar una cesta gigante de empresas exponiendose a las próximas campeonas y que el tiempo haga que las perdedoras pierdan peso. Ahora, el punto en el que haga una determinada compra requerirá de más o menos tiempo.

En este sentido, justo el otro día leía un comentario de Baillie Gifford bastante curioso y es el porqué comprar toda una cesta cuando se puede tener únicamente las mejores.

A simplemente parece bastante lógico, el gran dilema está en el pensar que uno va a ser capaz de exponerse a ellas. Tarea difícil sin duda.

Un análisis adicional. El modelo de Indexa es de cartera de fondos indexados en función de test e importe de la cartera. Los instrumentos en los que invierten son pasivos, pero el modelo es activo en su definición inicial, y rebalanceos. Lo que han planteado en mi opinión es un rebalanceo. Cuales eran las condiciones/reglas del rebalanceo? No recuerdo que se indicara y, en todo caso, entendía que formaba parte del mandato que realizaba como cliente, en la experticia del Equipo Indexa. He expresado al Equipo en mas de una ocasión, la demanda como cliente de la conveniencia de incrementara el riesgo de mi cartera 10/10, dada la situación macro/financiera que estaba incidiendo en los productos indexados de RF de forma disfuncional y no transitoria. El resultado será el que marque el relato y tb parece contradictorio con la rigidez del producto fundamentado en los datos estadísticos que “presentaban”, pero interpretado como rebalanceo, ni lo encuentro ilegal ni desacertado. El tema de la duración de RF también merecía un análisis, para el cual no me siento preparado mas allá de utilizar el retrovisor y asumir las desventajas de estos tipos de productos en determinadas situaciones como la acontecida en los últimos 15 meses (facilidad del producto vs rigidez rebalanceos desde el punto de vista temporal y activos soporte).

Lo que ha generado el problema ya es pasado, y puede que se vuelva a repetir o no. De cara a futuro, una manera de reducir el nivel de volatilidad y por tanto reducir el riesgo en los perfiles más conservadores es reducir el % de RV. Otra cosa es que acierten… el tiempo lo dirá, pero nadie tiene la bola de cristal

Según la opinión de Bernstein, si mal no recuerdo, la volatilidad introducida históricamente por una mayor duración de la renta fija respecto a una cartera de renta fija de duración de 4-5 años, no compensa en forma de rentabilidad, respecto a la de la renta variable.

Otra cosa es que veníamos de unos años, anteriores al año pasado, donde la tendencia de los tipos de interés a la baja, precisamente había favorecido la sensación que sí lo hacía.

Creo que a @Caviar se le entiende, @AlanTuring, creo que se refiere a intentar adquirir acciones infravaloradas y mantenerlas hasta que sus precios se acerquen a su valor aunque algunas compras resulten ser errores. También evitar las empresas que parecen muy caras y que parezcan subir solo porque el mercado estima que pueden venderse a un precio mayor que el de compra aunque el actual ya parezca mucho mayor que su valor.

Por otra parte no dice nada de que en la gestión pasiva se ‘sobrepague’, aunque la verdad es que ahí están ponderada por la euforia de su crecimiento las big techs y cualquier empresa que se ponga de moda como Tesla.

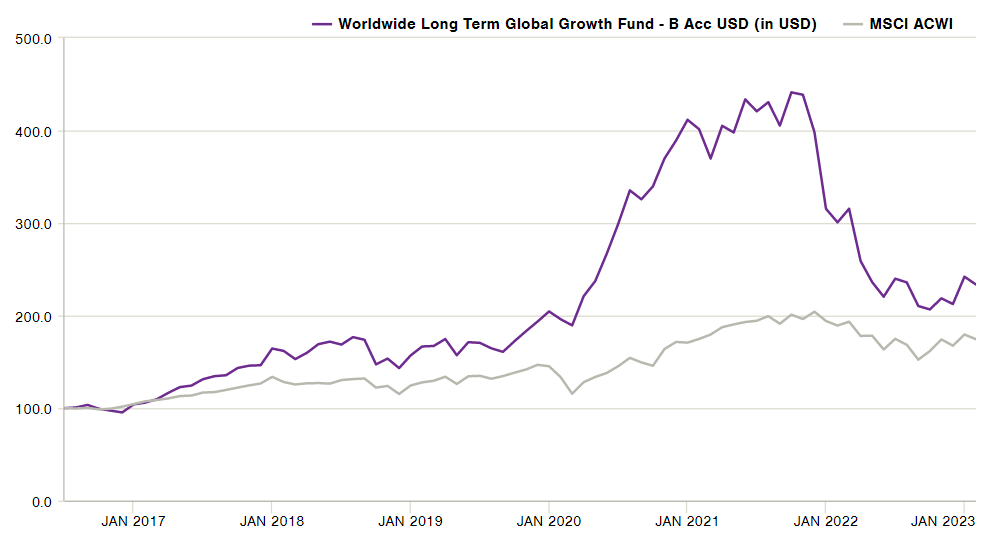

Realmente un índice más comparable con lo que hacen es el MSCI ACWI y en este caso si que lo baten, también es de justicia decir que ha sido en un periodo muy favorable para su estilo concreto:

En cuanto al scottish mortgage (que gestiona Baillie Gifford), y del que tenemos datos desde 1.993 ha compuesto al 10 % anual (después de comisiones, etc.) y tras la galleta que llevan.

Tal vez lo que una parte significativa de los inversores centrados en batir a los índices, difícilmente lleva bien, es que los productos que los baten a largo plazo, tienen periodos, a veces bastante largos, donde se quedan significativamente por detrás de ellos.

En parte porque su estilo de inversión está expuesto al mercado de una forma significativamente distinta a la de los índices de referencia. Por otra parte , la componente probabilística de los riesgos también juega su papel.

Como resumen yo diría que si uno busca productos que puedan batir notablemente a su índice, si está dispuesto a asumir esta otra cara de la moneda. Además si los pilla después de un periodo muy bueno, se le incrementan dichas probabilidades negativas.