Creo que la Independencia Financiera suele estar mal encarada. Como aquel que echa a andar sin mirar el mapa, muchas veces ponemos el piloto automático hacia el largo plazo sin preguntarnos muy bien por qué queremos llegar hasta allí ni cuál es el sendero más cómodo para hacerlo.

Esté usted en la etapa que esté de su camino, creo que puede ser interesante hacer un pequeño ejercicio de introspección. Quien sabe, quizá descubramos algún atajo.

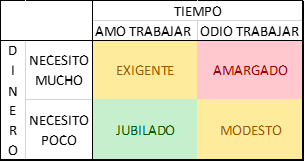

Me gustaría intentar explicar la IF en función de 2 variables: placer por el tiempo (libre) y placer por el dinero (por gastar). Con brocha gorda se podrían trazar 4 perfiles.

Sin lugar a duda, y aunque los estereotipos nunca alcanzan a cubrir todos los matices, yo me encuentro en el cuadrante Modesto (mi felicidad depende en mayor medida del tiempo que del dinero). Y obviamente envidio a los Jubilados y compadezco a los Amargados.

No voy a plantear que uno deba cambiarse de cuadrante (¡ojalá se pudiera!). Pretender cambiar de cuadrante es tan absurdo como pretender cambiar de color o de comida favorita. Tus preferencias son las que son. Lo que si puede ocurrir, y creo que se da más a menudo de lo que parece, es que creemos estar en un cuadrante cuando en realidad estamos en otro.

La cuestión no es baladí. Buscar la IF sin saber en qué cuadrante estamos es como salir al campo y no saber si jugamos al futbol o al baloncesto. Y peor aún puede ser salir al campo pensando que jugamos al futbol y descubrir a mitad de partido que vamos 2 ‘sets’ abajo.

Por ejemplo, la estrategia de un Modesto y un Exigente puede diferir bastante en lo que a primera vivienda o planes de pensiones se refiere. O quizá un Amargado podría descubrir que no debería estarlo.

El ejercicio de introspección que les planteo consistiría en atacar ambas variables e intentar encontrar al Jubilado que llevamos dentro. ¿Necesito más tiempo, dinero, ambas, o ninguna?

¿Le gusta su trabajo? ¿Hay algún trabajo que le guste más? ¿Tiene alguna afición que el mercado remunere? Cuando alcance la IF y después de haber tachado todas esas cosas que desea hacer, ¿con qué llenará su tiempo?

Tanto el Amargado como el Modesto deberían empujar por aquí. Me cuesta creer que no pueda salir algo provechoso. Por ejemplo, de mi lista de hobbies post-IF, más del 50% tienen potencial de ser remunerados y algunos de ellos, con grandes premios.

Por la parte del dinero podríamos preguntarnos cuanto más feliz nos hace el euro marginal de gasto. Tanto el Amargado como el Exigente podrían presionar por aquí. Personalmente creo que las mejores cosas de la vida, o son gratis o directamente te pagan por hacerlas.

Y ustedes, ¿en qué cuadrante creen estar?

- JUBILADO

- EXIGENTE

- MODESTO

- AMARGADO

0 votantes

- Me presento. Este es mi primer hilo. Me he animado a crearlo un poco a modo de presentación. Soy nuevo por aquí. Llegué hace unos meses a raíz de los podcasts y de seguir a algunos de los foreros en redes. Me gusta la tesis de @MarcosLuque sobre los PP. Soy joven (<30), con mujer y un enano de 6 meses, quiero la IF (tengo la suerte de que mi mujer no) para dedicarme a mis ‘mierdas’ y jugar con los cachorros que vengan, fondos y PP balue, trabajo en el mundo financiero. 5 años de libertad financiera (pero a las puertas de consolidar nivel de gasto mayor).