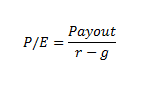

¿Por qué algunas acciones merecen cotizar a múltiplos más elevados que otras? La respuesta es simple y tiene que ver con la creación de valor. Una empresa que genera valor merece cotizar a múltiplos superiores a los de otra que no lo hace. Desgraciadamente, no existe un consenso claro en cuanto a qué significa crear valor e incluso la visión más generalizada considera el crecimiento (en ventas, beneficios…etc.) como un sinónimo. Sin embargo, el verdadero motor de la creación de valor no es otro que la intersección entre el crecimiento, el retorno del capital (RoE, para simplificar) al que se acometen los nuevos proyectos y el coste de ese capital. Para demostrarlo tomaremos el ejemplo de un múltiplo básico como la razón precio a beneficios (P/E) vista desde una derivación del modelo de Gordon, el cual estima lo siguiente:

Según este modelo, la ratio P/E es fruto de la interacción de tres variables como son el payout, el coste del capital ( r) y el crecimiento esperado (g). A su vez el payout – o dicho de otro modo, la cantidad total de recursos potencialmente distribuibles al accionista – se encuentra íntimamente ligado a la relación entre el crecimiento (g) y la rentabilidad del capital (RoE).

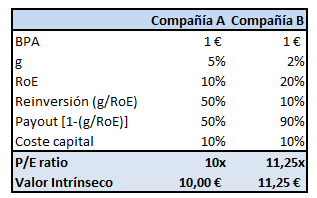

Imaginemos dos compañías: Compañía A genera un RoE del 10% y un crecimiento del 5% mientras que Compañía B no crece más que a un 2% pero, a diferencia de Compañía A, genera un RoE del 20%. Ambas compañías generan un beneficio por acción (BPA) de 1€ y su coste del capital es del 10%.

Pese a que Compañía B crece menos que Compañía A, la primera cotiza con una prima del 12,5% sobre esta última. Ello es debido a que, mientras Compañía A necesita reinvertir un 50% de los beneficios para poder crecer al 5%, Compañía B sólo reinvierte un 10% de sus beneficios, dejando el resto del beneficio (90%) disponible para su distribución al accionista en forma de dividendos, recompras… etc. compensando así con creces su menor crecimiento.

Es más, cualquier intento por parte de Compañía A en cotizar a un múltiplo similar al de Compañía B a base de incrementar su crecimiento, todo lo demás constante, es un esfuerzo destinado al fracaso, puesto que cuando el retorno del capital (RoE) y coste del capital (g) son iguales (como ocurre en este caso, siendo ambos del 10%), el crecimiento no genera valor. En estas situaciones la ratio P/E para Compañía A será siempre igual al cociente 1/r.

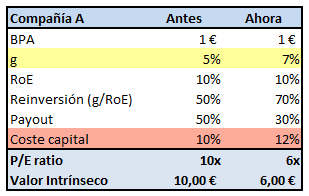

Si insiste en su empecinamiento puede incluso destruir valor si, en su búsqueda de mayor crecimiento, la percepción del riesgo cambia y hace que los inversores vean la compañía como una inversión más arriesgada. Imaginemos que Compañía A consigue aumentar su crecimiento hasta el 7% pero a cambio de incrementar su coste del capital hasta el 12%.

Pese a que su crecimiento aumentó en un 40% (desde el cinco hasta el siete por ciento) y su coste del capital “sólo” lo hizo en un 20% (desde el diez hasta el doce por ciento), ahora Compañía A destruye valor creciendo sin cubrir el coste de su capital. El mercado penaliza a la empresa pasando de un múltiplo de diez veces beneficios a uno de seis.

Cómo aumentar el valor de Compañía A y Compañía B

Para dar respuesta a este dilema, nada como las directrices elaboradas por la firma McKinsey:

“En general, las compañías con altos retornos sobre el capital pueden generar más valor adicional incrementando su tasa de crecimiento, en lugar de su retorno sobre el capital, mientras que las compañías con bajos retornos generarán relativamente más valor centrándose en mejorar su retorno del capital”

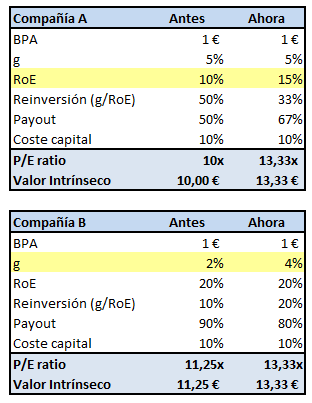

Para ello, partiendo de las cifras iniciales, vamos a ver qué ocurre con cada una de las ratios P/E si para Compañía A mejoramos su retorno sobre el capital hasta un 15% y para Compañía B incrementamos su crecimiento hasta un 4%.

Conclusión

Partiendo de diferentes circunstancias y tomando la decisión correcta acorde a cada situación, dos equipos gestores que parten de situaciones muy distintas pueden generar valor para sus accionistas. Se crea valor cuando se toman las decisiones oportunas para cada situación y estas acaban siendo recompensadas por el mercado en forma de reevaluación de múltiplos.

Apéndice

Pese a la facilidad sobre el papel, estos cambios no resultan tan sencillos. Las empresas con retornos sobre el capital inferiores a su coste del capital necesitan pasar por un proceso de reestructuración de sus operaciones. Si tiene éxito, en muchos casos será a costa de reducir capacidad, despidiendo empleados y cerrando o vendiendo divisiones enteras. Esto suele llevar tiempo y, durante ese ínterin, se necesita un cierto nivel de solvencia para soportar dicho proceso.

Por otro lado, las empresas cuyos retornos sobre el capital son superiores a su coste son objeto de “ataques” por parte de la competencia que quiere disfrutar de esa misma posición ventajosa. Para poder sostener este diferencial en el futuro la empresa amenazada debe poseer una ventaja competitiva o foso que permita repeler los ataques de la competencia. Aún cuando la empresa consiga mantener alejada a la competencia, puede seguir teniendo el problema de que carezca de oportunidades de reinversión suficientes para explotar su posición privilegiada. A estas empresas, Mark Leonard, CEO de Constellation Software las denomina legacy moats afirmando lo siguiente:

“[legacy moats] earn strong returns on invested capital but do not have compelling opportunities to deploy incremental capital at similar rates.”