Todos tenemos un perfil inversor que nos caracteriza. Vocablos como value, growth, blend, quant, buy&hold, boglehead, cartera permanente, dividend growth,…, son términos que los que nos movemos en este mundo asociamos a un modo u otro de formas de invertir. Ignoro cual de ellas es la que mejor va a funcionar en el futuro más próximo o en el más lejano. Imposible saberlo. Pero lo que si sé es que con el tiempo uno aprende que la clave en la inversión es el autoconocimiento, es decir, saber que clase de inversor somos en función de diversas variantes piscológicas, sociales y económicas. Y como esas variantes no son fijas en el tiempo sino que se van modificando, nuestro yo inversor progresa del mismo modo.

En mi caso mi objetivo no es conseguir X rentabilidad prolongada en el tiempo, ni llegar a una cifra concreta de patrimonio o siquiera batir a algún índice de referencia. El objetivo es preservar y proteger el ahorro en base a una ecuación rentabilidad/riesgo que suele ser muy difícil de medir en tanto a cuanto mayor aspiración en la primera (rentabilidad) aumenta inexorablemente la segunda (riesgo).

Y es justo aquí donde entra lo explicado en el primer párrafo y que para mí es la clave de todo: el autoconocimiento. Y centrándolo en mi caso, mi forma de mitigar el riesgo es con la diversificación.

Viene al caso todo esto para seguir hablando de un nuevo capítulo de mi libro que al fín y al cabo es de lo que trata este hilo. Para ello hay que irse unos cuantos años atrás cuando poco después de haber empezado mi cartera de dividendos (de forma errática pues toda ella se basaba en acciones IBEX sin tener en cuenta ni fundamentales ni crecimientos de dividendos ni nada más allá que el yield inmediato de las blue chips patrias) que descubrí el fantástico blog de Antonio Rico y me atrajo enseguida la filosofía boglehead. Estuve meses antes de decidir seguir con los dividendos en detrimento de los Amundi y Pictet. Pero la idea siempre se quedó ahí, aparcada,…

Los que alguna vez me han leido (muchas gracias a todos, por cierto) sabrán que no sólo tengo una cartera DGI sino que mi cartera global abarca otros activos de distinta índole pues tal como he ido describiendo siempre la diversificación es la forma que entiendo yo que mejor protege mi patrimonio. De hecho, el otro día mantenía una conversación con dos amigos sobre lo bien que se está comportando la cartera permanente en estas fechas tan volátiles y que no me importaría tener un activo así en mi portafolio. Yo aspiro a ese objetivo, al menos si el dinero y el tiempo me lo permiten: cuantos más activos y de diferente índole, mayor protección y seguridad me transmite. Recuerden: el autoconocimiento, aunque esto que expongo es mi yo inversor y no tiene porque ser el suyo.

Y aunque tengo fondos indexados en mi cartera, nunca a lo largo de estos años he encontrado la manera o el momento de diseñarla según me gustaría. La imposibilidad de acceder a Vanguard y algún fondo concreto (el Small-Caps) impedía la estructura deseada. Hasta hoy. Y cuál es ese diseño? Todo. El mundo entero. Y no, con el MSCI World no se cubre todo y aunque estoy de acuerdo en que podría ser más que suficiente, mi combinación es MSCI World + Emergentes + Small-Caps + Renta fija. Y este de a continuación es el Asset Alocation diseñado:

- Amundi Index MSCI World AE (LU0996182563) (0,30% TER): 25%

- Baelo Patrimonio FI (ES0110407097) (0,69% TER): 20%

- Vanguard Global Stock Index Fund (IE00B03HCZ61) (0,18% TER): 25%

- Vanguard Emerging Markets Index Fund (IE0031786142) (0,23% TER): 15%

- Vanguard Global Small-Caps Index Fund (IE00B42W3S00) (0,29% TER): 15%

Con estos fondos y sus pesos asignados intento reflejar lo más fielmente posible la distribución mundial por capitalización. Ojo, por capitalización y no por PIB pues actualmente los emergentes ya son 1/3 del mundo pero aquí hablamos de empresas y no de países.

Aprovecho el tocho que les estoy pegando para el que quiera continuar leyendo, explicarles como funcionan y se diseñan estos índices.

Morgan Stanley Capital International (MSCI) es una empresa que se dedica desde hace más de 35 años a ponderar cerca de 100.000 índices bursátiles sobre acciones, bonos, fondos de inversión y otras herramientas de análisis de carteras a nivel global.

Se podría decir que los índices bursátiles que elabora MSCI son de los más conocidos y seguidos dentro del mundo inversor a la hora de analizar y estudiar la evolución de los mercados financieros

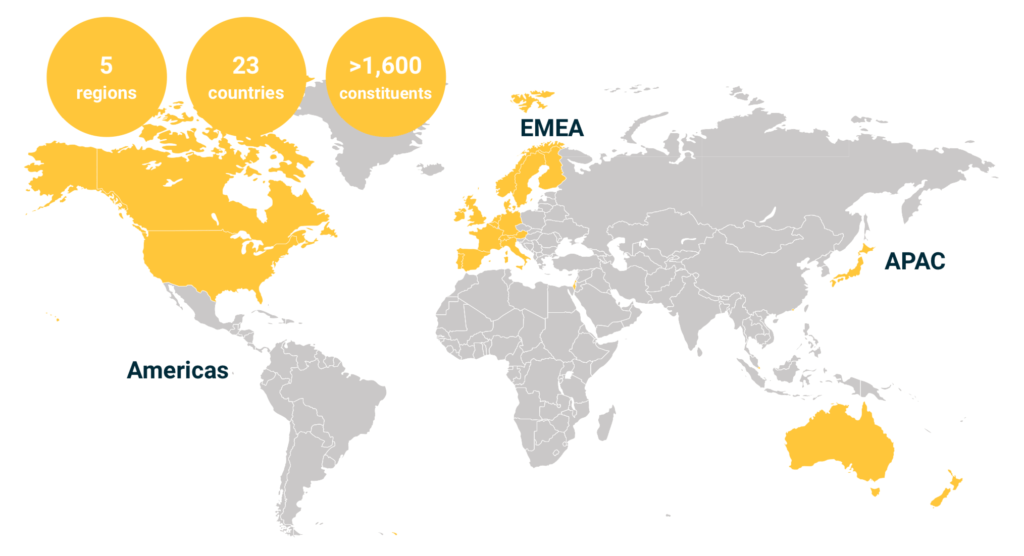

Y esto que ven es el mundo y como está clasificado desde el punto de vista inversor. Pero, cómo se diseña realmente un índice MSCI? Para entenderlo vamos a coger el más famoso y conocido de todos: el MSCI World Index, formado por más de 1.600 empresas y que refleja el desarrollo de las empresas con mayor capitalización bursátil de 23 países desarrollados.

El índice pondera a los 23 países desarrollados que le componen de acuerdo a la capitalización de mercado de cada uno de ellos. La capitalización de mercado, o capitalización bursátil, de cada país no es otra cosa que la suma de la capitalización bursátil de las empresas de ese país que cotizan en bolsa. Por ejemplo, la capitalización de mercado española es igual a la suma de la capitalización bursátil de todas las empresas del índice IBEX 35 , así como de las empresas del IBEX Medium Cap , del IBEX Small Cap , y de todas las demás empresas españolas que cotizan en bolsa.

Desde mayor sea la capitalización de mercado de un país, mayor será el porcentaje que recibirán dentro del índice MSCI World.

Ahora que sabemos qué economías están representadas en el MSCI World, veamos bajo qué criterios son seleccionadas las empresas que componen el índice.

El objetivo del índice es reflejar el 85% de la capitalización de mercado de cada uno de los 23 países que le componen, y lo hace comprando las empresas más grandes de cada país.

También aquí la capitalización bursátil juega una papel importante. Recordemos que el MSCI sólo invierte en empresas de alta capitalización, o large caps , y de en empresas de mediana capitalización, también llamadas mid caps .

El MSCI World define como large caps al 70% de las empresas más grandes de un país. El 15% de las empresas más grandes que le siguen en tamaño son consideradas como mid caps . El índice invierte en estos dos tipos de empresas.

El 15% restante es definido como small caps , empresas irrelevantes para el indice en las que este no invierte. Ya tienen pues respuesta al 15% que le he otorgado al Vanguard Small Caps en la cartera.

Pero y el 15% otorgado al emergentes??? Veamos el siguiente gráfico.

El MSCI ACWI es igual a la suma del MSCI World y el MSCI Emergentes y como ven en la gráfico el World supone un 88% del total aunque hay otras informaciones que sostienen que actualmente es un 84%. De ahí pues que le otorgue otro 15% al Vanguard Emergentes. Si alguien se pregunta por qué no invierto directamente en el índice ACWI tiene que saber que actualmente no existe ningún fondo que lo replique (sí ETFs).

Otra cuestión es saber porque tengo dos fondos World en vez de centrarlo en uno. Bueno, el Amundi lo tengo ya contratado desde hace más de 2 años en Renta 4 y me parece una buena manera de seguir diversificando yendo a medias con el Vanguard pues así repartimos el riesgo gestora / bróker.

Y por último que pinta ahí el Baelo? Pues a mí es que es un fondo que me gusta mucho y que es distinto a cualquier indexado. Tiene un alto porcentaje en grandes empresas mundiales (americanas, europeas y asiáticas) lo que refuerza el porcentaje del World a su realidad y lleva además reits, oro y renta fija. Sobre esta última conforme pasen los años la iremos incorporando en mayor peso para bajar gradualmente la volatilidad. Hoy por hoy prefiero tener el mayor porcentaje posible en renta variable para intentar sacarle el mayor rendimiento posible.

Sé que hay un hilo específico de carteras pero me quedaba muy largo colgarlo allí además de que no es exactamente el debate o lo que quería transmitir. En tema fondos soy un auténtico neófito y más en este foro donde hay auténticos especialistas por lo que si he escrito alguna barbaridad no duden en darme la caña que consideren oportuna.

Por último desearles a todos que dadas las circunstancias en la que nos encontramos, esté todos ustedes bien sobretodo en temas de salud.

Un saludo.