Yo me andaría con cuidado con la diversificación. Hay tendencia a verlo como algo positivo pero no necesariamente es así.

Diversificar en activos que no aportan valor a largo plazo suele restar más que sumar. Por mucho que le hablen de descorrelaciones, rebalanceos y épocas donde algún activo ha parecido añadir mucho valor.

En algunos casos se convierte en la excusa perfecta para colocar en una cartera cosas que de otra forma uno no compraría ni por asomo. Siempre recomiendo intentar entender un activo por separado para valorar riesgos. Verlo en conjunto en según que épocas suele llevar a engaños.

Como ejemplo típico de riesgo escondido en resultados históricos, en mi opinión la cartera permanente. Un 25% en bonos a 30 años y un 25% en oro son riesgos grandes por mucho que con sólo el 25% en RV parezca que se logren resultados parecidos a carteras con muchísima RV. Mucha menos volatilidad pero ojo con no ver los riesgos que suponen los dos activos que he comentado respecto la RV.

Otro ejemplo. Hace unos años se vendían fondos de retorno absoluto bastante y parecía que no podían faltar en una buena cartera de fondos diversificada. Actualmente la mayoría de las personas que compraron esa supuesta diversificación ya se han cargado esos fondos, en muchos casos después de pérdidas que no entendían. Si hubiesen entendido los riesgos individuales que suponían, se lo habrían pensado bastante más a la hora de incorporarlos. Ojo que todos erramos con según que fondos de vez en cuando y, hay ocasiones que dada la magnitud del error es mejor liquidar en pérdidas que esperar una recuperación que quien sabe cuando y a que coste llegará.

En el caso de los REIT’s y las mineras de oro (y/o de otras commodities) no es tan fácil interpretar que diversificación aportan. Al fin y al cabo no dejan de ser otra forma de renta variable. Eso sí con un comportamiento peculiar.

Pero claro si aceptamos que esos activos pueden aportar diversificación, ¿deberíamos aceptar que también aporta diversificación hacerse por ejemplo una cartera con 1/3 MSCI World, 1/3 Consumer Staples World, 1/3Healthcare World ?

¿O en este caso lo que estamos haciendo es sobreponderar según que sectores a nuestro criterio?

Me resulta incluso curioso porque hay personas que apuestan por la gestión indexada que valoran de ella que es una forma de bajar el riesgo humano, sin embargo, tengo la sensación, que sobreponderando sectores como los REIT’s y las mineras, están sobreponderando sectores que no se distinguen precisamente por una buena asignación de capital por parte de los gestores de las empresas de estas categorías, aunque seguro que hay excepciones.

Resumiendo y como de costumbre intenten analizar, dentro de las limitaciones, los posibles riesgos que implican las distintas decisiones que se toman. Ello no les va a evitar equivocarse como todos nos equivocamos pero así evitamos creernos tópicos o no ver según que inconvenientes difíciles de evitar.

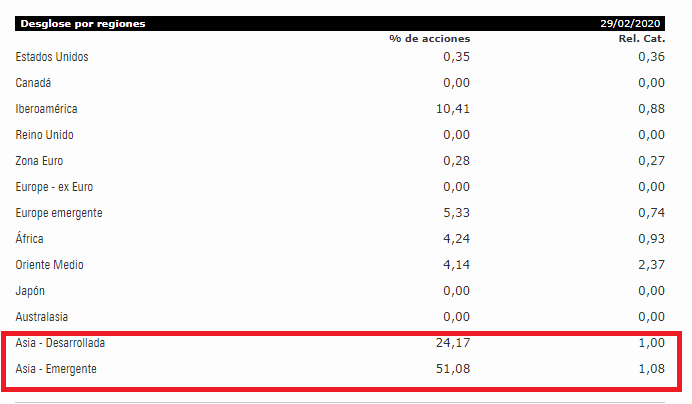

Fíjense en el MSCI de Emergentes, en su cartera.

¿realmente creen que con esta ponderación no estamos ya jugando bastante la opción de que Asia sea el continente ganador dentro de Emergentes?

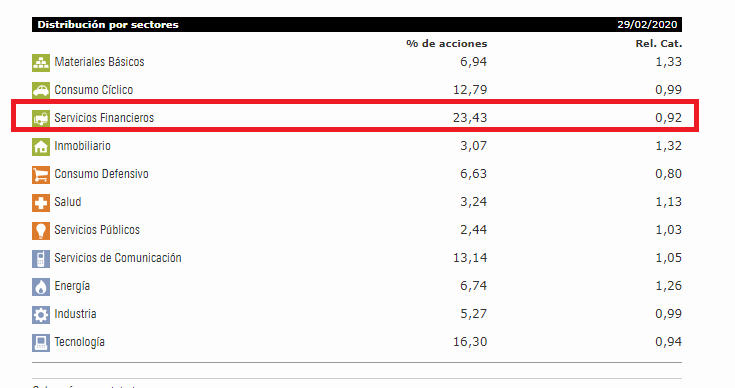

Por otro lado fíjense en la distribución sectorial

Casi una cuarta parte en sector financiero. No he mirado cuales son las empresas encuadradas en este sector en este producto, pero posiblemente si lo intentaría mirar un poco si tuviera intención de comprarlo, si en otras de mis inversiones detestara profundamente invertir en bancos.

No estoy diciendo que sea por ello una mala elección, estoy diciendo que cuidado sobre que premisas utilizamos para decidir sobre un producto para invertir o sobre otro.