Vamos a olvidar por un momento todos los análisis en profundidad y las valoraciones metiendo hasta el último decimal, para pensar un poco acerca de un modelo simple de valoración. Quiero utilizar esto también para que la gente entienda lo que hay detrás de un precio (capitalización).

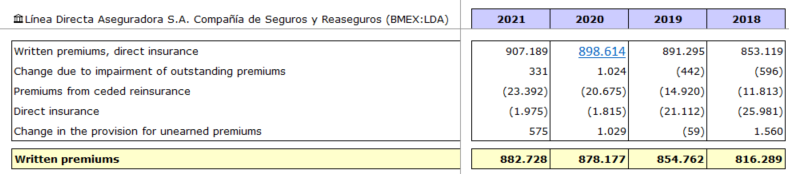

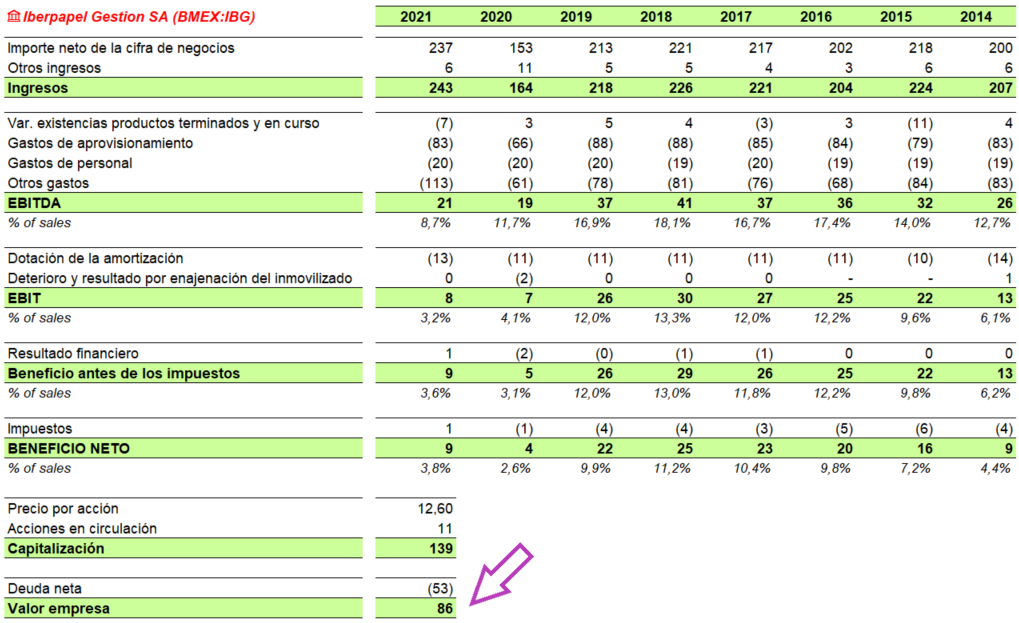

-Línea Directa:

Vamos a olvidar todos los detalles de los ratios combinados, la ventaja que tiene de “márgenes” al ser un negocio menos intensivo en capital que su competencia y todo ese rollo. Olvidemos también la pata que acaba de iniciar de salud y demás cosas cualitativas o medibles.

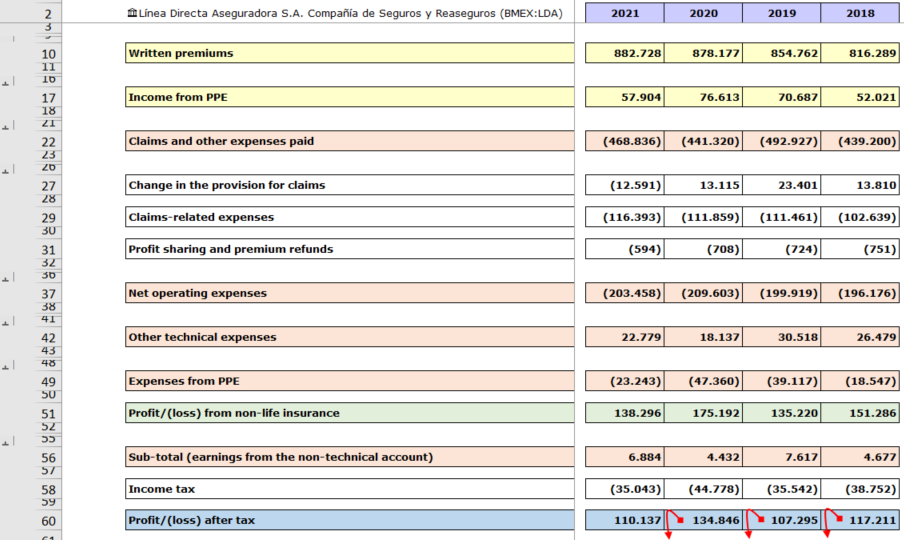

Aquí sus “ingresos” de los últimos años.

Creciendo al 4% anual aproximadamente.

Vamos a asumir que el “cash flow” limpio que genera es un proxy del beneficio neto, para ver las cantidades que está “ganando”. Sé que parte del beneficio neto va en función de lo que haga la cartera de activos que tiene por el flotante y demás historias complejas que tiene una aseguradora, pero para este ejercicio, lo dejamos al lado.

Manera muy fea de hacerlo así, pero supongamos que su margen neto, aunque en las aseguradoras ya saben todos ustedes que eso no se mide así, va a mantenerse entre el 12%-14% (en realidad como se mide es qué porcentaje de siniestralidad hay por cada prima cobrada, junto con la estructura de costes interna).

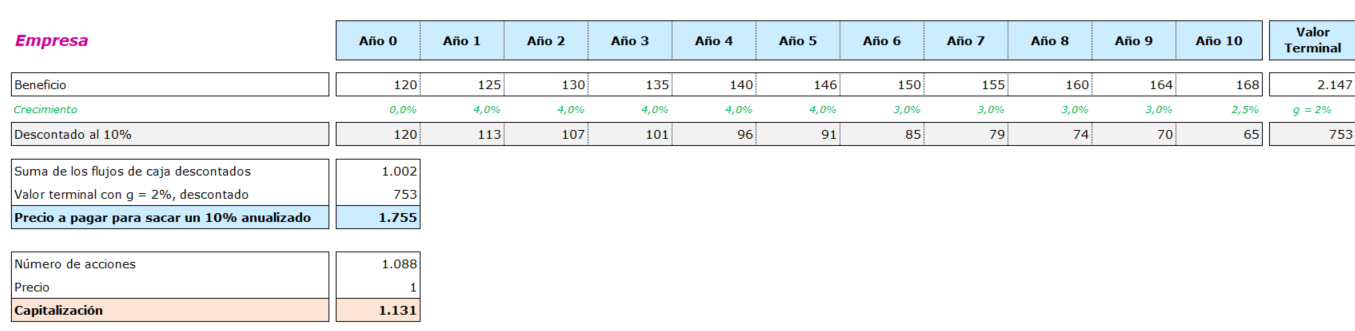

Ahora mismo, ganando unos 120 millones, la empresa capitaliza lo siguiente:

¿Qué tendría que pasar para que un inversor desde esos precios, ganase por ejemplo un 7,5%?

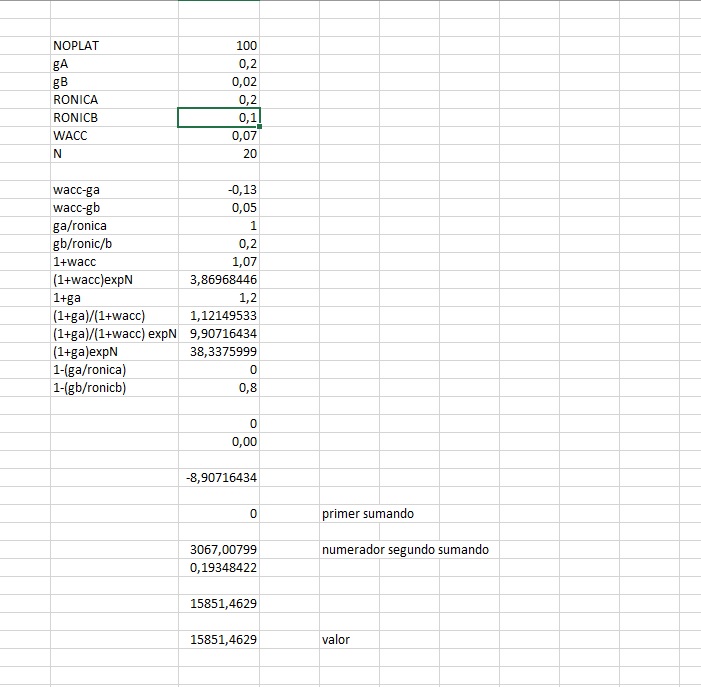

Fijamos los 120 millones como beneficio inicial, asumiendo que mantiene el payout actual y metemos las siguientes posibles hipótesis:

Si la empresa consigue incrementar su beneficio un 4% hasta el año 5 (2027) y, luego posteriormente reduce dicho crecimiento al 3% hasta el año 10 (2032), para que a partir de ahí crezca de manera perpetua al 2%, la empresa, para un inversor que quiera ganar el 7,5% anual, debería de comprarla por 2.521 millones.

Vamos ahora a exigir a esas hipótesis un 10% de WACC o rentabilidad exigida:

Para sacar un 10% con las hipótesis de crecimiento que hemos mencionado al inicio, el precio a pagar sería de 1.755 millones.

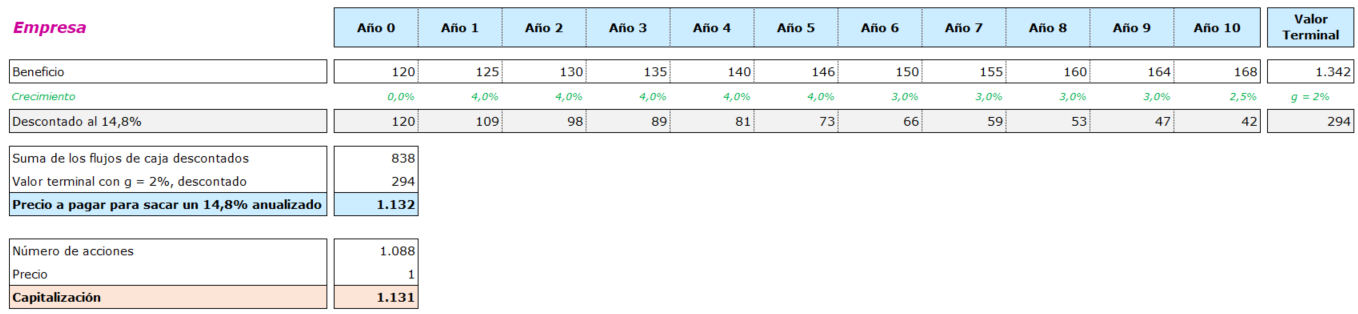

Ahora si las hipótesis se mantuvieran y nosotros comprásemos a este precio, ¿qué rentabilidad podríamos obtener?

Pues si las hipótesis de crecimiento que hemos mencionado se cumplen, la rentabilidad que se obtendría sería cercana del 15% anualizada.

Ahora lo difícil es valorar si es o no viable que dichas estimaciones se cumplan. Ese es el riesgo que lleva intrínseca la valoración o un precio objetivo.

Otra manera más simple para que lo modelicen en su mente es sumar al dividendo actual, el crecimiento del mismo (dividend yield 10%+ growth 4%).