A ver si algún forero se anima a resolver este problema, que entre todos los que estamos en el hilo no somos capaces

5 Me gusta

Bueno, creo que lo que dicen es que ese es el límite, manteniendo una perspectiva de largo plazo, pero realmente ese criterio lo ha mantenido siempre toda esa corriente de inversión quality growth (fundsmith, lindsell train, cedar rock, aparte del propio seilern, el fondo de MS del que derivan y otros menores).

Al final es cierto que si esas acciones siguen teniendo un buen desempeño un período prolongado de tiempo, pagar esos múltiplos puede acabar estando justificado (o incluso ser barato). Lo complicado es saber si tus acciones van o no a tener ese desempeño.

8 Me gusta

Creo que también tienen que “vender su libro”. Tampoco creo que es lo mismo venir de 7 veces FCF que estar a 2-3 veces FCF cómo llegaron a estar.

Por supuesto que se puede tener buen desempeño, pero las dos palancas que han tenido como viento de cola ahora las tienen como viento en contra, que es el crecimiento del FCF y el múltiplo.

Todas estas empresas se han beneficio directamente de la bajada de tipos desde 2009, incluso de atraer a muchos inversores que ya no obtenían rendimiento de la RF.

8 Me gusta

Sí, claro, pero eso no deja de ser circunstancial del momento en el que Fundsmith empezó con su fondo.

Por eso decía que ese criterio viene de antes. Para todo el mundo es mejor comprar más barato que más caro, pero este estilo de inversión ha mantenido esa idea desde antes de que apareciese Terry Smith a escena.

7 Me gusta

Mire por ejemplo Cedar Rock allá por 2003 (y esto ya lo traían de Morgan Stanley, de donde salieron casi todos directa o indirectamente):

O aquí Nick Train hace unos años:

8 Me gusta

My 2¢

Si pudiéramos saber que una empresa va crecer a tasas altas durante mucho tiempo con una gran rentabilidad, prácticamente cualquier precio que pagásemos por ella sería barato. Por ejemplo si algo creciera al 20/25 anual con ROIC estable del 20/25 durante pongamos 20/25 años pues 60x, 70x, 80x… estaría mucho más que justificado.

El truco es que Terry (y similares) nos hablan de las que han conseguido hacer cosas así en el pasado (que es muy fácil) pero lo complicado es saber que empresas van a hacer eso a futuro (que ya es un poco más misión imposible).

Luego ya si es más fácil intuir que una empresa de calidad lo va a seguir siendo o si una empresa en problemas va a ser capaz de reestructurase es ya cuestión de cada uno.

19 Me gusta

No tengo nada claro que ese sea el único salto posible de un inversor centrado en renta fija cuando los rendimientos de esta se han vuelto peores.

Hay quien se ha ido a renta fija de peor calidad, hay quien se ha ido a fondos alternativos tipo market neutral, hay quien se ha ido a estrategias que invierten en cualquier renta variable pero en base a intentar salir (o bajar exposición) cuando el mercado se complica (tipo la mayoría de carteras de fondos gestionadas), y hay quien se ha ido a la renta variable de moda en aquella época ya fuera por rentabilidades o por clima comercial (no exclusivamente empresas de calidad o dividendo).

De hecho suele ser algo habitual en cualquier mercado alcista, incluso aunque la rentabilidad de la renta fija no empeorara, dado que sí empeora su rentabilidad relativa respecto a otras opciones que funcionan mejor. Y de hecho suele ser una fuente importante de nuevos partícipes para la mayoría de fondos. No tengo historiales de captación de partícipes pero no es en un año como 2008 cuando entran nuevos partícipes en los fondos.

Lo que sí quiero señalar es la diferente interpretación que se hace de esa captación de partícipes según si es en el propio fondo o en otros fondos (especialmente si son de estrategias bastante alejadas de las del propio fondo).

Cuando otros fondos/estrategias captan dinero proviniente de opciones de menos riesgo (al menos de corto plazo), el discurso suele consistir en poner en duda que esos inversores estén acertando y se avisa del posible riesgo que se terminen saliendo cuando la cosa se complique lo suficiente, dado que igual no toleran dicho riesgo.

En cambio cuando es en el propio fondo donde han entrado esas personas, se cuestionan bastante menos si serán capaces de resistir, y , en caso de que no lo hagan, se culpa a esas personas de no haber tenido aguante suficiente, ninguna crítica a la propia política de captación si fue la adecuada o de si había dentro del fondo exceso de dinero nervioso.

Ya ven lo que puede cambiar la anatomía de una decisión según si se pone el foco en la entrada o en la salida. Cuando entra dinero quizás excesivamente nervioso en otros fondos es un problema de entrar a destiempo. Cuando entra ese mismo dinero en el propio fondo es un problema de salir a destiempo del fondo, cuando ese dinero no aguanta quieto.

15 Me gusta

Muchas gracias por sus reflexiones, así como por las de @agenjordi y @Fernando

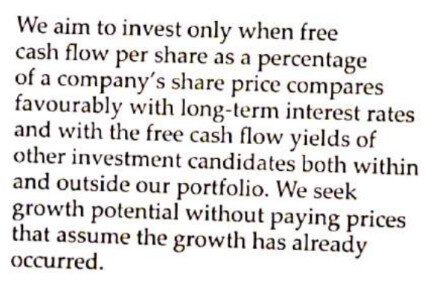

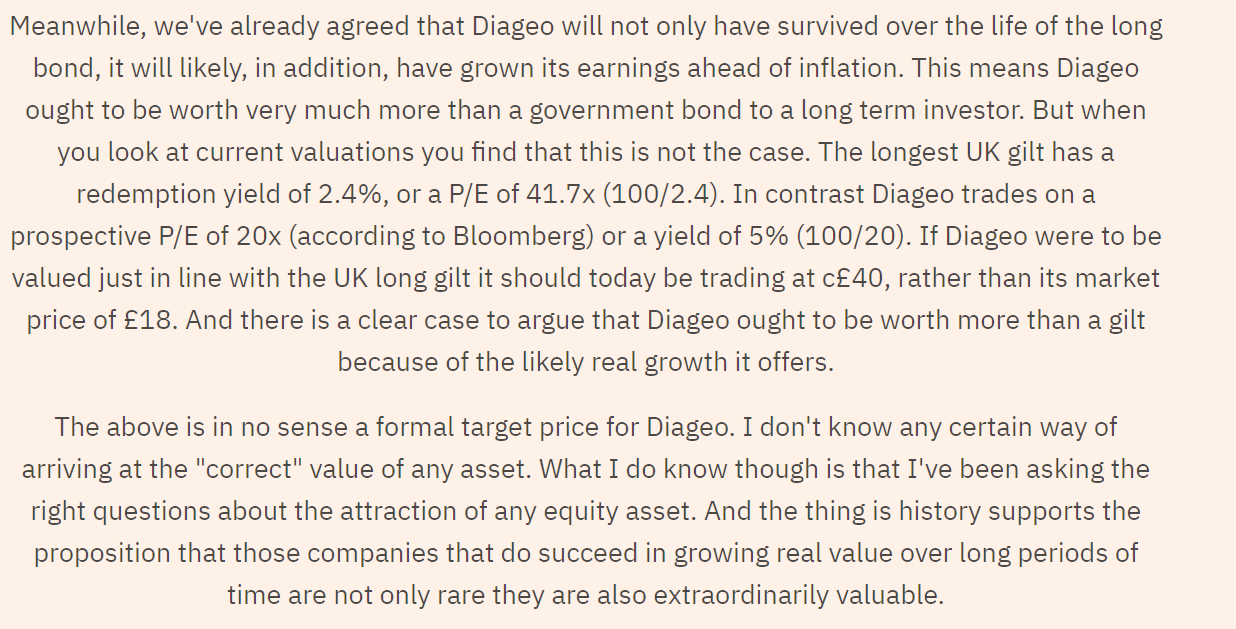

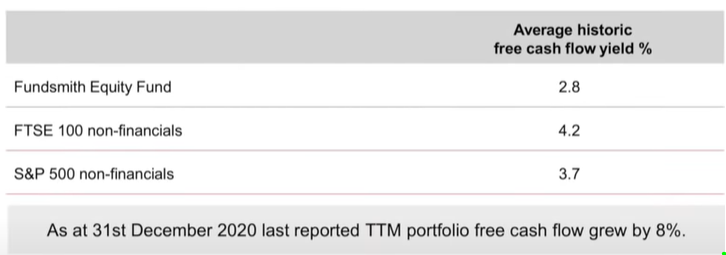

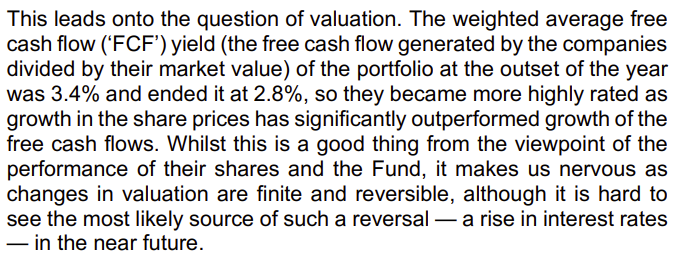

Yo a esto le veo un gran problema y es saber que va a pasar con el activo libre de riesgo a 5 años cuando tu tienes un yield de la cartera tan ajustado en comparación con años atrás, por mucho que el FCF Yield crezca al 8 % anualmente.

Atención a los yields históricos de Fundsmith en comparación con 2021:

FCF YIELD FUNDSMITH 2010 - 2014

FCF YIELD FUNDSMITH 2021

De hecho, estaremos todos de acuerdo en que el fondo “ha crecido por encima de sus posibilidades” porque de lo contrario se hubiera mantenido el FCF Yield constante. Es decir, si crece al año un 8 % pues al 8 % a largo plazo.

Además, fíjese en que el fondo antaño superaba el 5 % FCF Yield cuando el activo libre de riesgo estaba varios puntos por debajo. Ahora sin embargo desde gestoras como Seilern, etc. se vende mucho el término “bono de calidad”, pero vemos que de bonos de calidad poco porque cualquier cotizada no está exenta de caídas como las de Paypal, que antaño fue primera posición del fondo:

Me refiero, no creo que se pueda tener tanta información a futuro de ninguna cotizada como para saber que en 20 años va a hacer un “Coca-cola”, aunque desde luego que algunas lo harán.

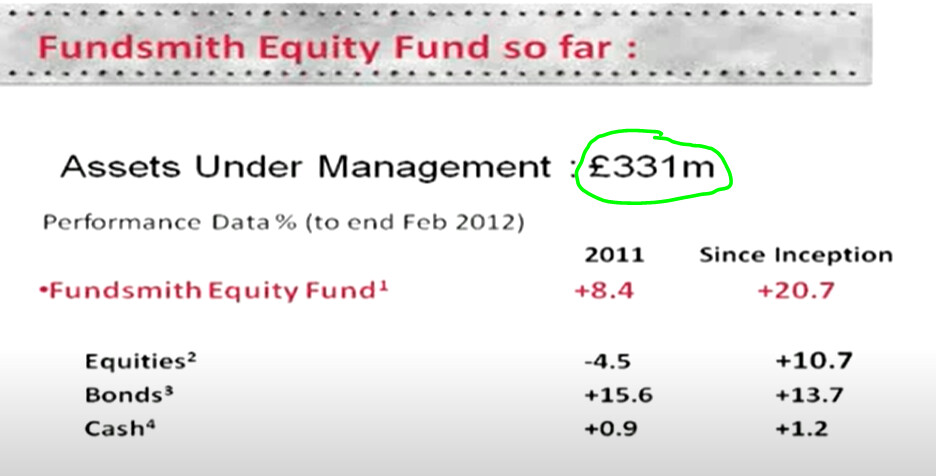

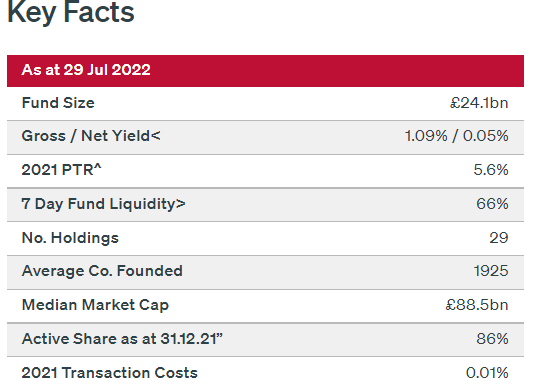

Finalmente, quiero que se fijen en esta captura de Fundsmith al año 2.012. Un poco menos patrimonio y hablamos de Magallanes Microcaps ![]()

Comparemos el fondo en aquellos días con el actual, que gestiona 24 billones de libras a fecha actual y con un FCF Yield de 3 puntos por debajo. Sin contar que literalmente, ya no pueden tener posiciones como las que tuvieron en Dominos Pizza, por ejemplo.

No se compañeros, se vende este tipo de inversión como la más segura, pero en según que entornos me parece bastante peligrosa. Si bien, evidentemente, cuando el mercado se despeña de la manera que lo hizo en su día y te deja la calidad a precio de chatarra estamos en una situación muy diferente, más si cabe cuando hay margen para bajar tipos, cosa que hace bien poco era prácticamente imposible.

Es lo que se comentaba el otro día con @camacho113 el motor principal del rendimiento es el crecimiento del BPA, pero los cambios en el múltiplo actuan de palanca hacia arriba o hacia abajo y esta palanca que ha actuado hacia arriba en la anterior década, podría actuar hacia abajo en la siguiente.

21 Me gusta

Bueno, lo que ocurre es que, como le comentaba, los defensores de esta filosofía de inversión llevan con ello ya bastantes años.

Está claro que, a igual desempeño de los negocios, cuanto más baratas se compren las acciones, mejor. No creo que ellos no sepan que a mayor precio inicial, menor rentabilidad futura esperada (de hecho Fundsmith dijo que ya en 2021 que les preocupaba que los múltiplos hubieran subido más que los beneficios), lo que ocurre es que consideraran que, aún así, su estrategia es la mejor a largo plazo, con independencia de que haya periodos mejores y periodos peores.

Lo que realmente sería extraño es que con todo lo que han divulgado sobre su filosofía de inversión comprasen Golar o Chevron.

También, ya que lo comenta, aunque el tamaño en 2011 era mucho menor, lo cierto es que la cartera era la siguiente:

Muchas de estas empresas siguen en cartera (y las que no, podrían estarlo por tamaño). Quiero decir, que el ejemplo de DPZ es bueno, pero me parece que no es la norma general, sino la excepción.

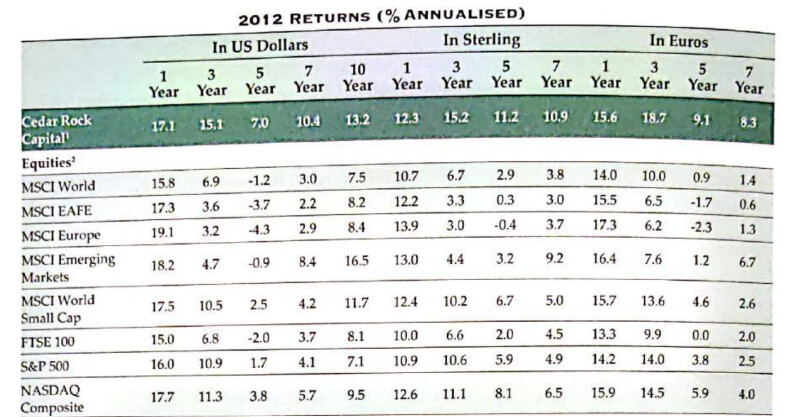

Ellos tienen una filosofía de inversión que les ha funcionado bien históricamente, Cedar Rock (que son de quienes Terry tomó buena parte de la filosofía) también lo hicieron muy bien de 2003 a 2012:

12 Me gusta

Con esto no quiero decir que invertir en Fundsmith (o similar) sea la mejor opción, sino que me parece que lo que hacen es coherente con la filosofía que han defendido y que un inversor del fondo tiene que tenerlo en cuenta cuando invierte con ellos. Otra cosa es que el inversor pueda ir saltando de un vehículo a otro en función de cual estime que va a hacerlo mejor a corto plazo, pero ahí se añade otra capa adicional de stock picking.

8 Me gusta

Solo un apunte, y es que muchas de esas empresas capitalizaban el triple menos. Con esto no digo que no pueda invertir en dichas empresas. Simplemente que el abanico invertible para el fondo se ha reducido mucho. Vamos, que un 5 % del fondo ahora son 1.200 millones de libras. Sin contar, costes por impacto, etc.

Ojo, que la filosofía de Terry me encanta, pero creo que los rendimientos que han dado estos fondos no están ni mucho menos en la media. No tiene razón de ser que las large caps de calidad den mayores rendimientos que las small caps a largo plazo.

9 Me gusta

Si, claro, estoy de acuerdo. Cuando Terry lanzó el fondo le preguntaron la rentabilidad que esperaba para los próximos años y dijo que no tenía ni la más remota idea, que si le pusiera una pistola en la cabeza diría que partiendo del FCF inicial y del crecimiento que pensaba que podría tener, tal vez un 12% anualizado. Obviamente, ha sido mucho mejor, cosa que él mismo también reconoció en una entrevista, tanto por expansión de múltiplos como por mayor crecimiento del FCF.

10 Me gusta

Yo creo que esto es un problema (además sin solución) para todo tipo de inversión en RV. También pienso que si la cosa no se vuelve muy loca, a largo plazo tampoco importará tanto y si se descontrola pues dará igual en lo estemos invertidos ![]() .

.

Se ha beneficiado en gran medida de expansión del múltiplo eso es innegable.

Marketing ![]()

Este para mi es el punto. Al final todas las estrategias que funcionan bien a largo plazo tienen sus picos de volatilidad (que no tienen que coincidir necesariamente con los del mercado) y es en esas circunstancias cuando la gente piensa que dejan de funcionar y se va a otra cosa.

Este es el centro de mi argumentación.

Lo que no tengo claro es si es más complicado tener una cartera de este tipo de empresas y que un par de ellas nos hagan la rentabilidad o tener una cartera de empresas deprimidas y que un par de ellas nos haga la rentabilidad. También es interesante pensar en lo que suponen los errores en uno y otro caso.

En riesgo/beneficio yo tengo mi preferencia pero posiblemente en cada caso (dependiendo de los conocimientos de cada uno) sea distinta.

Tal vez hay una tercera vía: no irse a ninguno de los dos extremos y comprar empresas que crecen de forma sana a un precio que no sea muy loco ![]()

![]()

![]()

Lamentablemente, creo que casi todo el mundo que lo intenta lo hace justo al contrario.

Larga vida a la mediana capitalización ![]()

16 Me gusta

Suscribo todo el mensaje, pero con respecto a esto último, hago mención especial. Creo que en el mundo de la inversión, pocas cosas dan tanto por tan poco como un buen ETF indexado al S&P400.

7 Me gusta

Cada vez me gusta más esa pecera (sobre todo en US y nórdicos). Tanto para indexarse como para buscar empresas.

Supongo que son empresas que aún tienen campo para crecer al tiempo que son lo suficientemente grandes como para que sea relativamente difícil que desaparezcan.

15 Me gusta

No hay ni una sola estrategia que no pase por periodos jodidos y más aún cuando la compras pagando un múltiplo altillo:

3M, dividendera, componedora y a 5 años un desastre.

¿Estaba muy cara? ¿No estaba valorada con un margen de seguridad por lo que pudiera pasar? ¿Mucho optimismo había en ella?

¿Los tipos de interés tan bajos la llevaron muy arriba?

26 Me gusta

Yo creo que es una empresa de calidad, pero que no crece prácticamente nada. Es cierto que da dividendo del casi 5%, pero creo que la palanca de expansión de múltiplo la llevó demasiado arriba.

¿Vas a pagar el mismo múltiplo con una inflación tan alta que ni siquiera lo cubre?

4 Me gusta

El mayor problema que tienen es el caso de las demandas por los tapones para los oídos.

La bajada de cotización se explica (en gran medida) por ese lado.

Todo viene de una compra realizada en 2008, la compañía está intentando acotar los daños por varias vías pero parece ser que los tribunales se muestran esquivos:

5 Me gusta

4 Me gusta