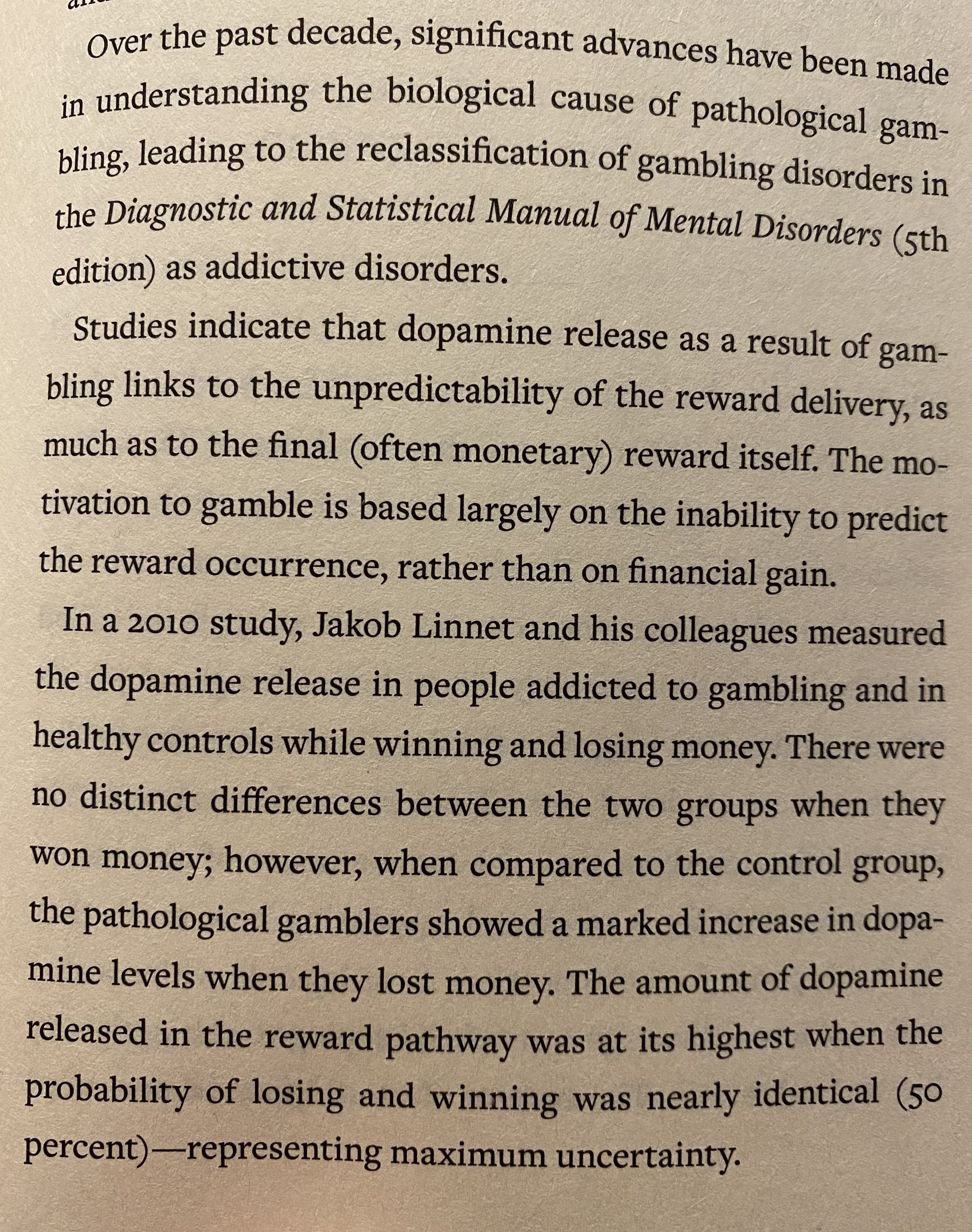

En efecto, y los paralelismos con los adictos al juego son importantes

11 Me gusta

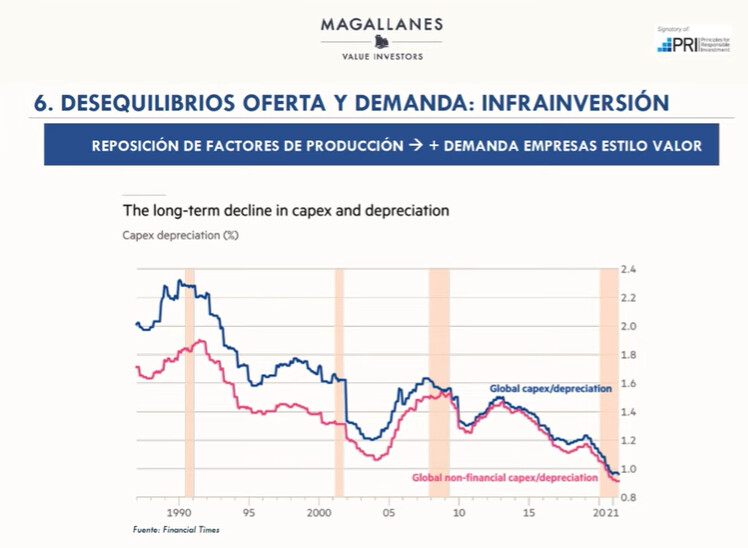

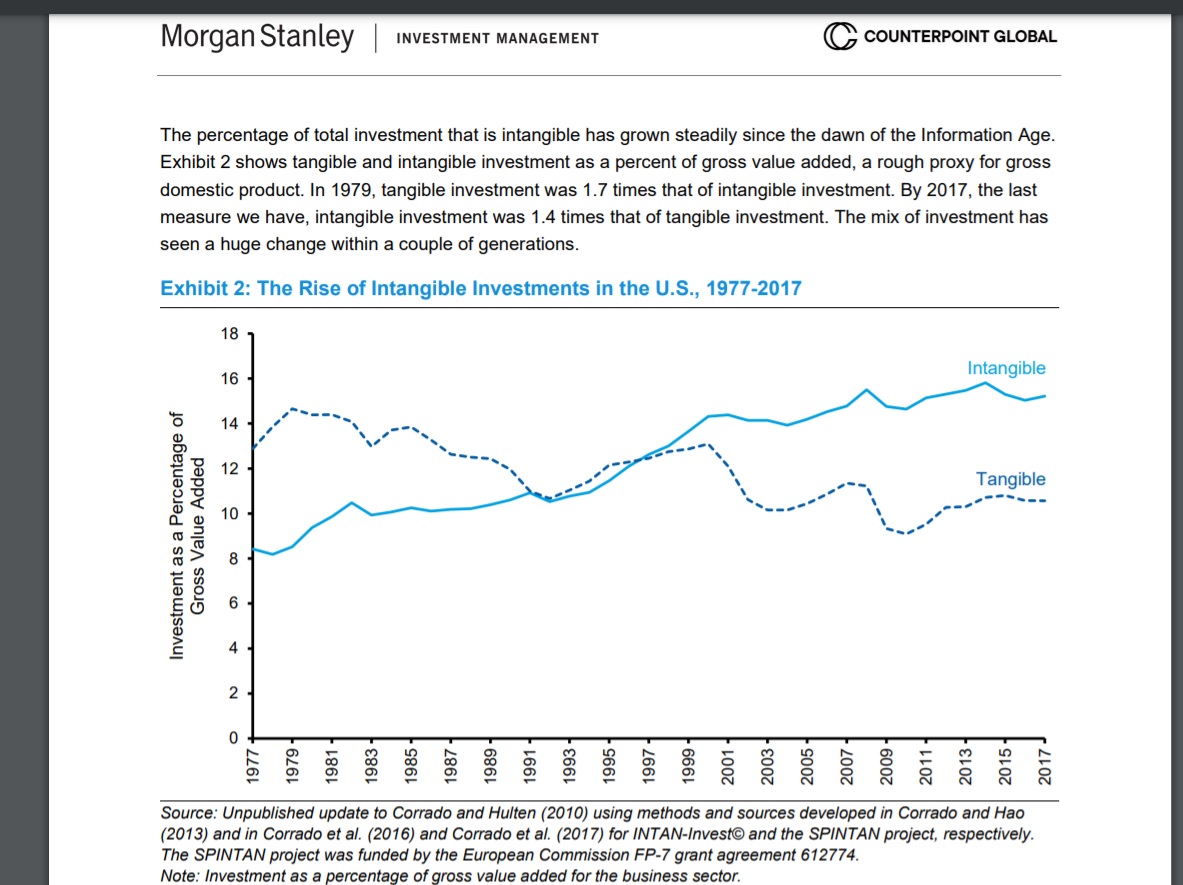

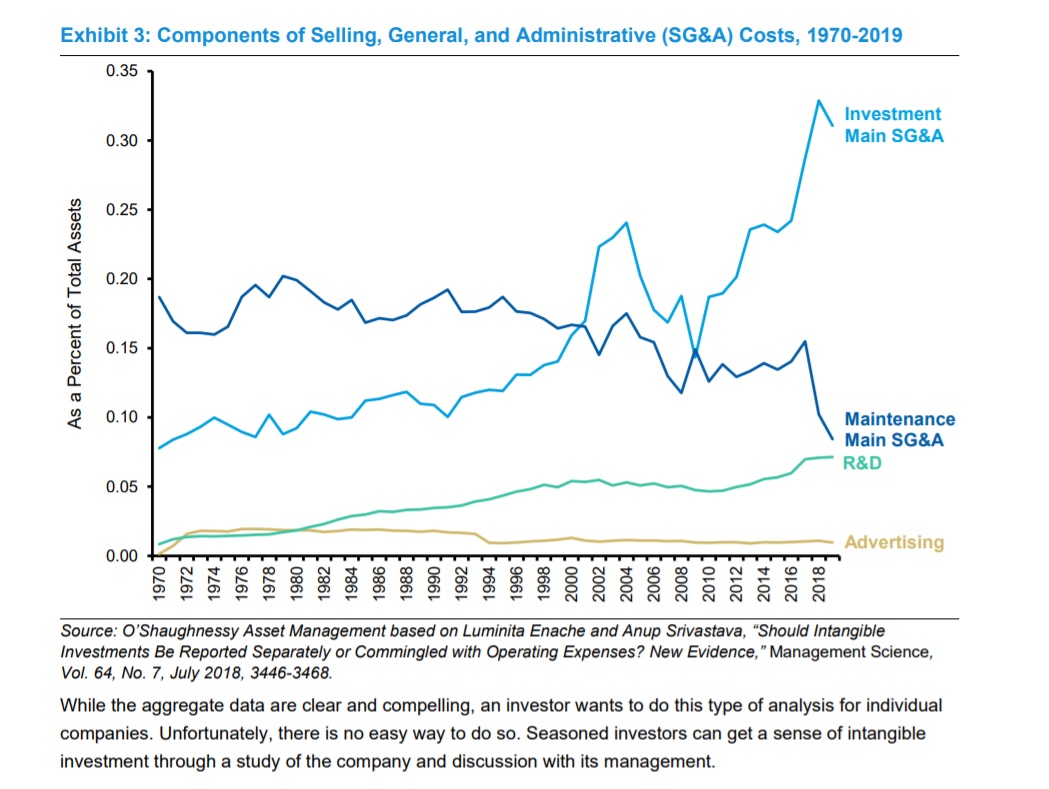

Interesantísima diapositiva mostrada por Ivan Martín en Plus Value, donde podemos ver como por primera vez la ratio CAPEX/depreciación en los “sectores tradicionales” es inferior a 1.

Esto que quiere decir, que las empresas están invirtiendo menos en su negocio de lo que se deprecian los factores de producción.

Estamos en un entorno de infrainversión clara, ya no hay que hacer muchas cuentas para saber que pasa cuando la oferta se reduce tanto.

21 Me gusta

Interesante comentario, como siempre, de @Helm en twitter:

¿Efectuados estos ajustes en los sectores más cíclicos, cambiaría mucho la fotografía?

10 Me gusta

Hola, probablemente no, pero es que lo que están diciendo creo que no es eso. Lo que están insinuando es que la demanda de los productos ofrecidos por esos sectores cíclicos va a aumentar porque el resto de los sectores vienen invirtiendo de menos. Afirmación bastante dudosa cuanto se contabilizan por igual tanto tangibles como intangibles. Saludos!

11 Me gusta

Yo lo que he entendido, probablemente erróneamente, es que las empresas de los sectores “tradicionales” están invirtiendo menos en CAPEX de lo que se deprecian sus activos. Es decir, un proceso que llevaría a su desaparición.

8 Me gusta

Habría que ver si es necesario para el mismo negocio ahora invertir tanto como se hacía en el pasado, porque no olvidemos que los avances tecnológicos y de maquinaria ahí afectan.

También otro motivo puede ser debido a que externalizan ahora más cosas o están sujetos a modelos de suscripción.

Por último, habría que ver si los negocios ya son más maduros y por eso ya se mete menos CapEx porque lo que hace falta para mantener es menos que mantener + crecer como antes.

Hay una parte muy explicable por ejemplo y es un caso como el de “El Corte Inglés”, que está vendiendo activos para pasar a ser inquilino.

Ahí hay menos CapEx que en el pasado para las mismas tiendas, aligerando el negocio y mejorando los ROICs.

Difícil sacar una conclusión con esas dos únicas variables.

También puede ir por ahí el asunto.

11 Me gusta

A mi en ocasiones, dada la intangibilidad de lo intangible (¿es el gasto en publicidad o en I+D para cosas nuevas o para no quedarse atrás?), me gusta pensar en hacer un Mauboussin y decir si en un mundo perfecto P/B = 1, ¿qué parte de B son activos intangibles? Y de ahí ya, cada cual que elucubre para qué le sirve saberlo  . Por supuesto, hay que tener en cuenta que puede haber “otras causas ocultas” de la discrepancia, es decir, que no todo sean activos intangibles.

. Por supuesto, hay que tener en cuenta que puede haber “otras causas ocultas” de la discrepancia, es decir, que no todo sean activos intangibles.

10 Me gusta

Claro que no todo son intangibles. Están los intangibles y el estancamiento secular de las últimas décadas  Lo que es extremadamente improbable es el argumento del señor Martín.

Lo que es extremadamente improbable es el argumento del señor Martín.

4 Me gusta

Supongo que existe un problema sin resolver en el mundo contable ya que asociar la cuenta de otros gastos (eliminando los que sean admon y marketing) podría dar una idea de cuánto se invierte en i+d pero eso no puede reflejarse como intangible hasta que ese conocimiento pueda generar realmente un valor o un flujo de caja.

Quiero pensar que la ventaja del i+d es que ademas de proporcionar fortaleza al negocio, es un potencial apalancamiento en el balance, pero medirlo… como bien se comenta, harto dificil

10 Me gusta

Aquí conté cómo lo hago yo y cómo lo recomienda McKinsey:

Los primeros párrafos son blablabla.

No creo que haga falta esperar a ver que una inversión en intangibles sea buena para contabilizarla como tal. Puede haber buenas y malas inversiones en intangibles, como hay buenas y malas inversiones en tangibles. Si son buenas o malas ya aparecerá en los resultados de la empresa.

Saludos!

13 Me gusta

Recuerdo su post. Me sirvió como reflexión para tratar el tema del precio en compañías de software y graciasa ello pude entender que aunque conservadora, la no capitalizacion contable de los intangibles da lugar a potenciales infravaloraciones que quedan enmascaradas por multiplos como el per. Es decir, que posiblemente tuvieramos muchos años la industria tecnológica con grandes infravaloraciones aunque seguieramos repitiendo como loros que estaban caras.

Yo trato de hacer una “separacion del balance”. Una empresa tipo apple es la suma de un fabricante (al que aplico margenes y estructura de una fabrica corriente y moliente) + empresa de intangibles al que aplico unos margenes y estructura se balance media. De este modo calculo a “ojo” lo que no se ve. Al Menos como ejercicio es curioso.

10 Me gusta

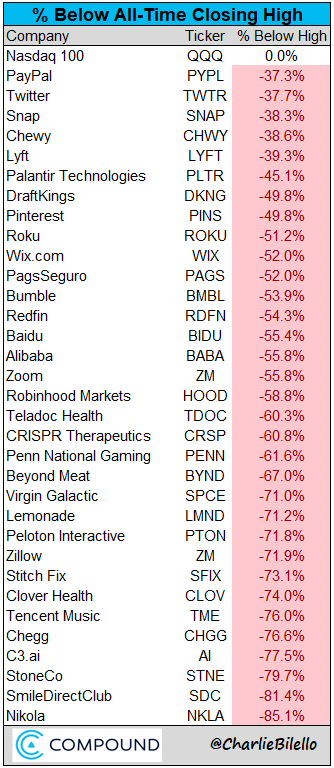

Buen momento para recordar las matemáticas de las descompounders: para caer un 90% primero tienes que caer un 80%… y luego un 50% más

22 Me gusta

No genero caja para pagarte el dividendo, pero no te preocupes que te lo voy a pagar:

Amplío capital, diluyo tu participación, cojo ese dinero y te lo reparto.

Tranquilo, que cuando te reparto el dividendo no pagas impuestos… Parece que estén asociados con el Gobierno para que recauden dinero por un beneficio que no existe.

36 Me gusta

Bueno, lo normal en Telefonica. Tampoco es para tanto

3 Me gusta

Es absolutamente demencial . Creen que, a día de hoy , los inversores somos aún José Luis López Vázquez con las " Matildes " …

5 Me gusta

Le sorprendería @CAVIAR1 la cantidad de gente que hay que sigue teniendo esas acciones. Yo porque se las vendí hace ya tiempo a mis padres, porque estoy seguro que las seguirían manteniendo si no hubiera sido así.

Edito:

1,2 millones de personas siguen teniendo acciones de la compañía.

7 Me gusta

Tiene Vd razón, ya nada debiera sorprenderme . Basta con pensar que hay 950 mil millones de € " Invertidos " en depósitos, por ejemplo .

1 me gusta

Al leer el artículo, no se percibe lo que usted comenta. Supongo que Telefónica gastará parte de su dinero para publicidad en ese medio de comunicación y éste no querrá perder a un buen cliente.

4 Me gusta