Me gusta seguir los chicos de Andrómeda, y tanto Flavio como el equipo me parecen conocer su sector muy bien, pero me llama la atención la gestión de la liquidez que han hecho este año.

Cuando Flavio participo en el podcast de +D, Podcast +D episodio 76. Una tarde con Flavio Muñoz de Andromeda Value, transmitía una postura sólida, y parecía tenerlo claro a pesar remar contra corriente. La cautela de mantener un 50% de liquidez se correspondía con su método a la hora de gestionar el fondo.

Sin embargo, un trimestre más tarde cambiaron de rumbo, explicándolo en su carta trimestral, http://andromedavaluecapital.com/wp-content/uploads/2021/11/2021_Carta_Trimestre_III_Andromeda_Value_Capital.pdf, llegando a un nivel de inversión cercano al 80%.

En esta misma carta, ellos mismos mencionan que el mercado les sigue pareciendo caro, 4 sobre 5, y justifican el viraje razonando que su “ratio Andrómeda” a caído de un cierto umbral de valoración que consideran crítico, en concreto 1,36 frente al 1,4 sobre el cual se les encienden las alarmas.

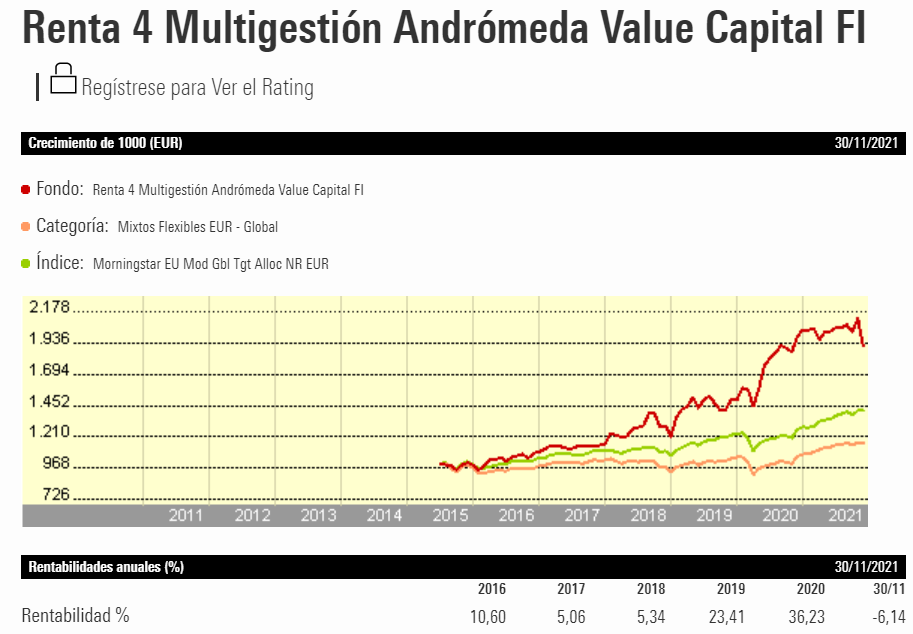

Los resultados del fondo a largo plazo, 12% anualizado a 5 años, avalan por el momento al equipo. Pero, como opinión de barra de bar, me ha dado la sensación de que su “apuesta” por subir la liquidez a venido, al menos en parte, determinada por la “presión” de terminar el año con un resultado “decente”. En parte, así interpreto lo que comentaban en los primeros 25 minutos de su repaso al trimestre https://youtu.be/gYQI2gCRAVw.

Personalmente, me ha dado la impresión de que han invertido liquidez a su pesar, en palabras de Favio en el video anterior: 1.4 nos parece un ratio elevadísimo. Resultado: se han ido a un resultado en 2021 negativo.

Me queda como conclusión personal que: (1) el market timing les ha devuelto lo de la reversión a la media y (2) han actuado bajo cierta presión multiplicando el resultado negativo en lugar de aceptar el coste hundido de su posicionamiento anterior, (3) saltándose su propio proceso.

Comparto esto como comentario de barra de taberna, y añado que aprovecho para iniciar posición en Andrómeda. El pequeño 5% de cartera que me gusta tener en un fondo sectorial, y que en 2021 ha acaparado AzValor Internacional, irá rotando aquí.