No tiene mala pinta el indexado de pequeñas empresas y lo tienen disponible en Myinvestor:

-4.446 empresas componen el fondo y está a una valoración razonable:

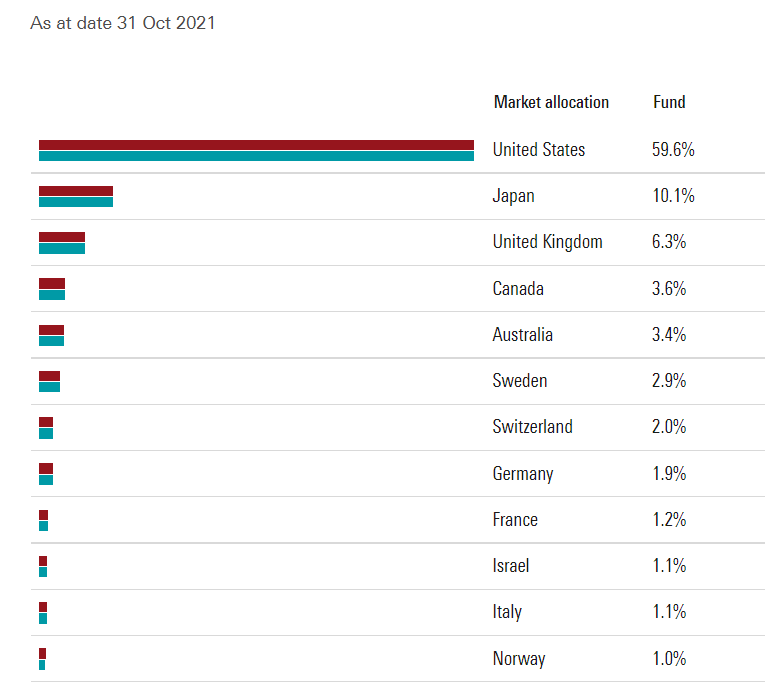

Diversificación por países:

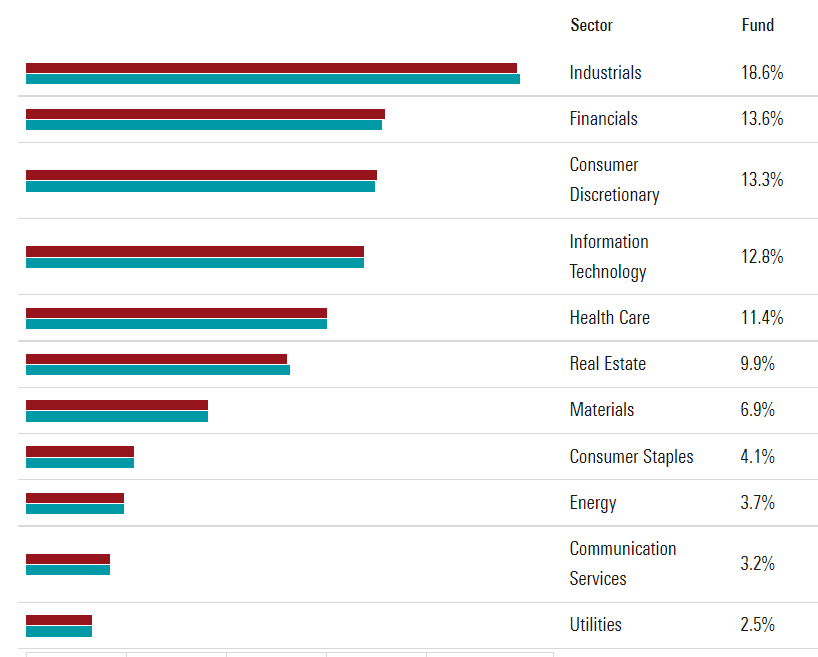

Por sectores:

Aquí tienen el enlace a la página de Vanguard:

No tiene mala pinta el indexado de pequeñas empresas y lo tienen disponible en Myinvestor:

-4.446 empresas componen el fondo y está a una valoración razonable:

Diversificación por países:

Por sectores:

Aquí tienen el enlace a la página de Vanguard: