Si la pregunta es si este subfondo es value, la respuesta es no.

5 Me gusta

Ya lo hemos comentado en su hilo pero es interesante ver algunos value patrios han pinchado en Burford

Sobre todo, con un 8% cartera

- Valentum (ni idea de que han hecho)

- Andbank GB Acción Global (han salido ya)

- Esfera I Value (han incrementado)

Pero en menor medida tambien B&H (2%) y hasta el mes pasado en True Value (vendieron el 0.26 que tenían en julio)

Es lo que tiene jugar a buscar diamantes en el barro

5 Me gusta

Lo de Valentum me tiene intrigado. También iban cargados de Alantra no? Ayer cayó bastante Alantra durante el rollo de Burford (aproveché para ampliar).

Tendrá relación?

Aparte de que me tiene intrigado lo que hagan con Burford, pero no tanto…

2 Me gusta

Y eso que Valentum se momento habia ido bien. Me sorprendió gratamente lo poco que bajo en 2018.

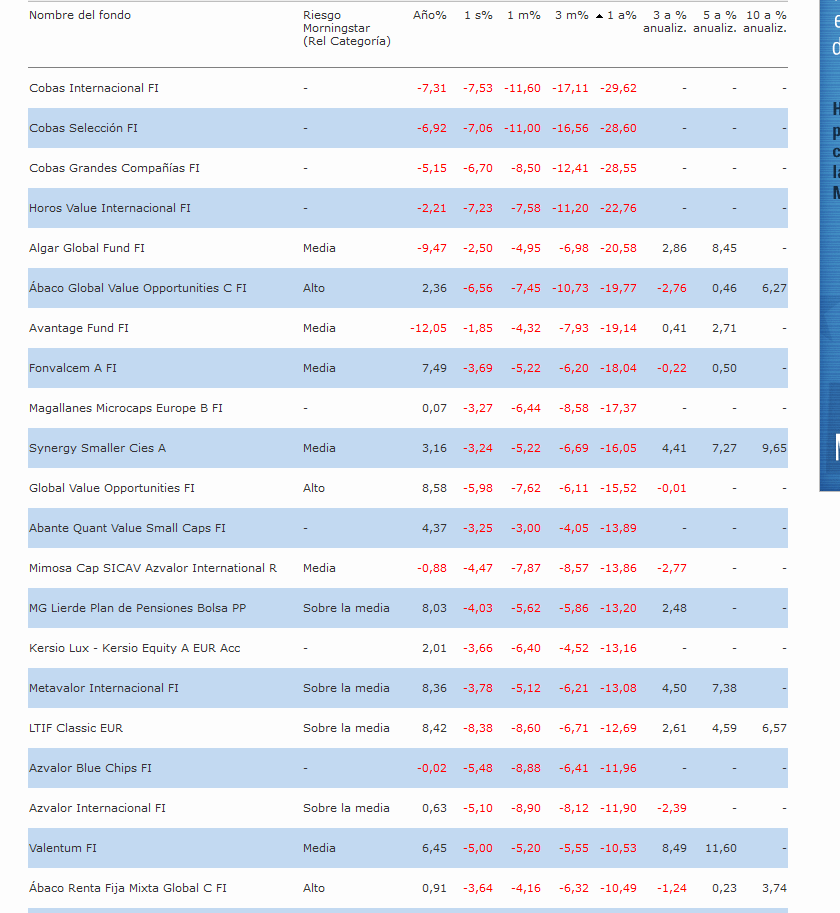

Actualización rentabilidades Datos del 5 al 7-8-2019, según fondo

(con lo que puede haber alguna pequeña diferencia en las rentabilidades al ser distinta fecha VL)

-

YTD los de más rentabilidad los dos sectoriales tecnológicos: Esfera Formula Kau +22 y R4 Andrómeda Balue +20, empatado con de R4 Numantia +20

Los de peor rentabilidad los dos long/short R4 Avantage -12 y Algar -9, seguidos de Cobas (los 3 entre -7 y -5). Rondando el 0 los 3 de azValor y Magallnes micro

El resto entre +1 y +12 -

A un año solo en positivo Andrómeda (+10) y B&H Renta Fija (+4)

Los que pierden más aun año: los 3 Cobas (entre -29 y -30), seguidos de Horos (-23), Algar, ábaco GVO y Avantage (los 3 2ntre -19 y -21)

-

A 3 años los de más rentabilidad Andrómeda (+11), Valentum (+8) y TV (+6).

En ese periodo solo en negativo los azValor y Ábaco GVO (rondando el -2) seguidos de Fonvalcem y Global Value por encima del -4

Ojo que bastantes no llegan aun a los 3 años (Cobas, Horos, Numantia) -

A 5 años faltan todavía más claro (Magallanes, azValor …) y apenas sobreviven 15

Más rentabilidad Valentum, TV, Algar

Todos en positivo, auqnue Ábaco y Fonvalcem rondando el 0.algo -

A 10 quedan solo media docena destacando ambos Bestinver y Synergy

3 Me gusta

Por comparar

-

Fondos Indexados RV

- YTD Entre +14 (MSCI Europe) y +18 (S&P 500), salvo Nasdaq +25 y MSCI Emerging +5

- A 1 año

MSCI Emerging -5, Europe -3, World +2, SP&500 +5, NAsdaq +8 - A 3 años

MSCI Emerging +5, Europe +6, World +9,S&P +10, NAsdaq +18

-

Fondos growth globales

- YTD entre +19 (Capital New Perspective) y +25 (MSIF GLobal Opp)

- A 1 año entre +5 (Capital New Perspective) y +13 (SSWG)

- A 3: entre +9 (MFS Global Concentrated) y +17(MSIF GLobal Opp)

3 Me gusta

Anda y me había olvidado de Acción EAFI, ahora famosa por Burford

no siempre valor es igual a precio. Nosotros compramos barato, cuando consideramos que un negocio tiene un valor muy superior a su precio, y vendemos cuando consideramos que ya se ha alcanzado su valoración justa. Seguimos así los principios de la filosofía value

asesora un compartimento en Andbank desde 2016: Andbank G.B. II Acción Global

3 Me gusta

Añadidos al primer mensaje

- Andbank GB II Acción Global (asesor Javier Acción EAFI)

- Inversis Value Strategy (asesor Selfbank)

- los 2 fondos de fondos Fórmula Kau (Gestíón Dinámica y Grandes Gestores) en Esfera III

- Muza versión fondo

Total 51 (sin contar Fi de FI) de los que 31 salieron en 2014 o después

2 Me gusta

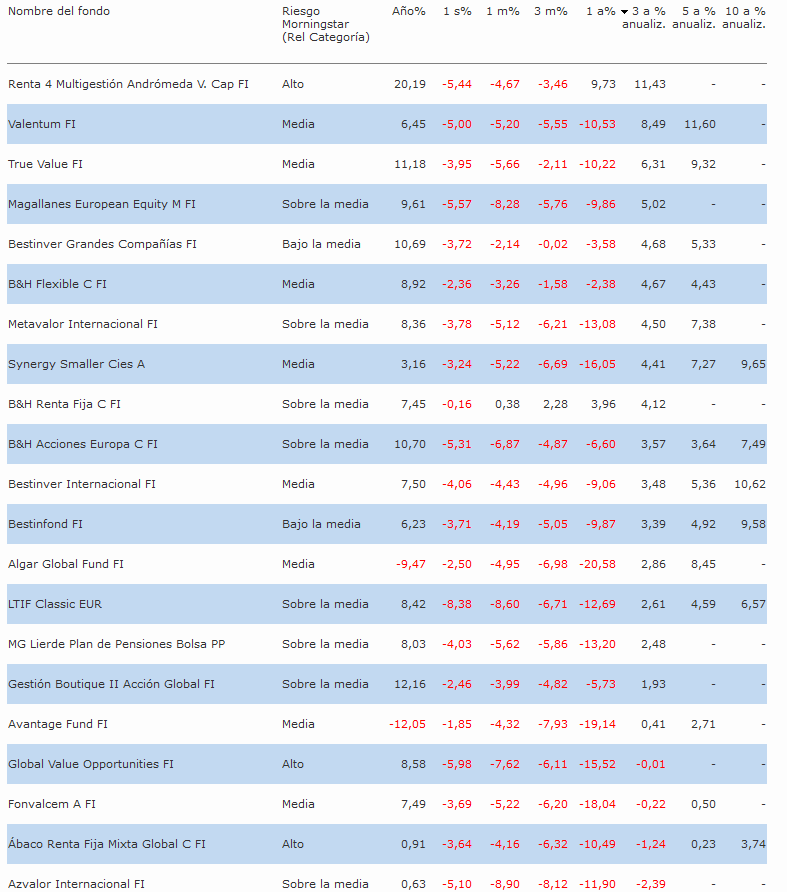

Pues tras las caídas de las últimas semanas ya tenemos dos en negativo a 5 años: ambos Ábaco.

Y plano a 5 el Fonvalcem asesorado por Kau (no llega al +0.1 anualizado). El resto pasan del +2% anualizado y todos los de RV pasan del +3.

3 Me gusta

Sigue ampliandose la diferencia de rentabilidad entre fondos growth y value

Que si, que ya se que YTD es poco tiempo

12 Me gusta

Sin embargo esto puede ser relativo según en qué empresas inviertan en cada momento los fondos supuestamente growth o value y qué cantidad se invierte en cada fondo. Si se consulta la herramienta Style Box de Morningstar te puedes llevar alguna sorpresa, por que lo que importa es el rendimiento medio de la cartera (un fondo puede ir mal, pero los otros bien), el tamaño medio de la cartera y el estilo medio, el que predomina, de la cartera.

En mi caso tengo en la cartera el Bestinfond y el MFS European Value, para la parte europea; el Magallanes Iberian, para la parte española; el True Value y el azValor Internacional para la parte internacional (según qué fondo hará más hincapié en pequeñas, medianas, grandes empresas, así como en determinados sectores, como el azValor). Bien, en principio, parece que la cartera tiene un sesgo value, pues según el Style Box que me presenta Morningstar no.

Empresa por tamaño:

Grande 32

Mediana 31

Pequeña 35

Estilo inversión:

Valor 30

Mixto (Blend) 28

Crecimiento 40

En principio, en cuanto a tamaño parece que tengo la cartera bastante equilibrada y en cuanto al estilo de inversión se inclina claramente hacia las acciones de crecimiento, todo esto según, Morningstar. Luego, más que importar la “etiqueta” que se le adjudique a cada fondo, habrá que ver qué empresas tiene en cada momento y sobre todo las características globales de la cartera.

Por si alguien no ha oído hablar del Style Box:

El Morningstar Style Box ilustra gráficamente el estilo de gestión de un fondo de acciones en un determinado momento. El Style Box combina dos variables: el Tamaño (empresas de capitalización grande, mediana o pequeña) y el Estilo (Valor, Mixto o Crecimiento). El Style Box permite de un vistazo darse cuenta del estilo de gestión de un fondo, aspecto fundamental para una buena repartición de cartera. En cuanto al Style Box de fondos de renta fija, éste tiene en cuenta dos de los factores de riesgo de cualquier fondo de renta fija: la exposición a los tipos de interés y la exposición al riesgo de crédito.Encontrará más detalles y cálculos sobre el Morningstar Style Box en el apartado “Conózcanos”.

Nota: Sobre la lista de fondos, se supone que los que están abajo tenderán a subir y los que están arriba a bajar

3 Me gusta

Dos matizaciones sobre el sesgo:

-

MFS European Value a pesar de su nombre es una cartera más growth que value (también lo llevo en cartera).

-

azValor Internacional al tener casi todo en MMPP lo del ratio P/E va justo al revés, los secores cíclicos (por ejemplo mineras) están normalmente baratos a P/E alto y caros a P/E bajo:

¿Buen momento para entrar en fondos value? ¡A comprar en rebajas! - nº 185 por Manolok

3 Me gusta

Pues eso, que no hay que dejarse guiar por las clasificaciones de los fondos considerados aisladamente (incluso aisladamente, como bien señala usted, admiten matizaciones) si no por las características en global de la cartera, a mí es lo que me interesa. Por eso, cuando veo una lista como la que nos presenta, me pregunto ¿Y mi cartera que? Por otra parte está claro que en algún momento todo lo que sube baja y viceversa, es que si no esto no tendría gracia y no existiría la inversión. Lo que pasa es que nadie sabemos cuánto y cuándo va a subir/bajar.

1 me gusta

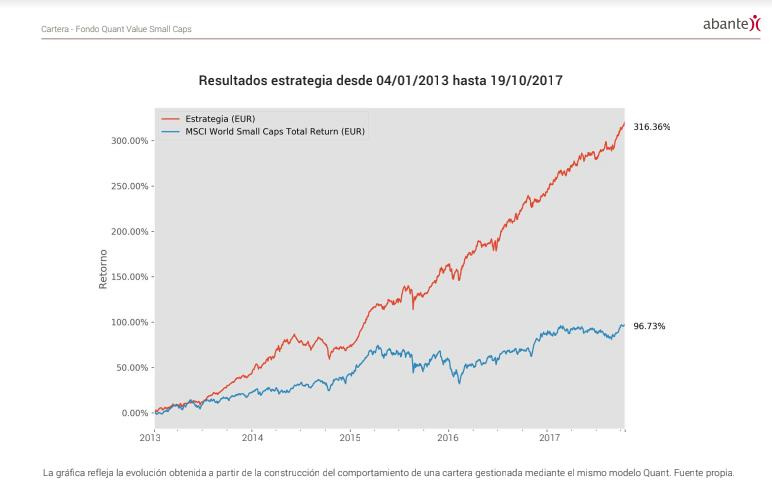

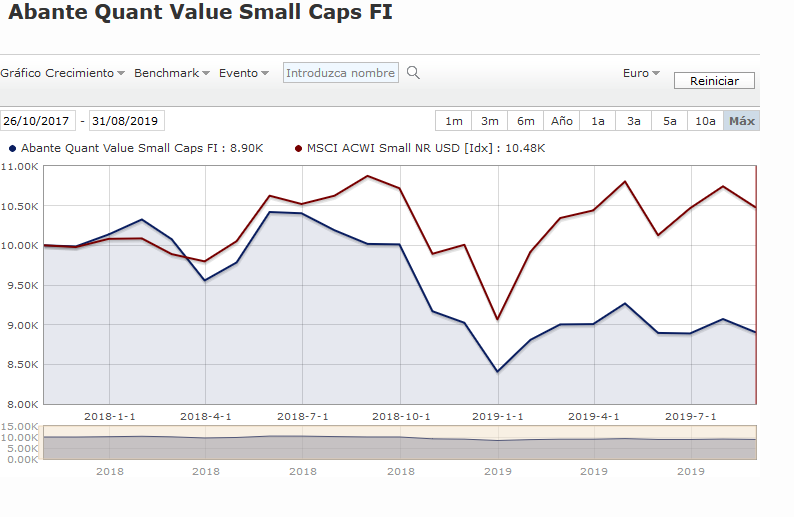

Muy gráfica la diferencia en el fondo del astrofísico de Abante: rentabilidad de una cartera antes del lanzamiento del fondo (siempre por encima del índice) vs después del lanzamiento

- Antes del lanzamiento (la línea inferior es el índice)

- Después del lanzamiento (la linea inferior es el fondo)

Bueno es MSCI ACWI Small en vez de World Small pero la diferencia es mínima. También es verdad que son solo 22 meses

3 Me gusta

Si se fija bien en el gráfico del backtest, hay un periodo desde medidados de 2014 hasta casi la mitad de 2015 donde el índice lo hace mejor que el fondo.

Ojo que eso no quiere decir que no comparta la idea que está intentando transmitir, pero hay que andarse con cuidado con los gráficos de largo plazo que si uno los mira a plazos más cortos suelen contener “sorpresas”.

Por otro lado, ni que se tratase de una rentabilidad real recuerden aquella frase de que rentabilidades pasadas no garantizan rentabilidades futuras. Una frase que todo el mundo conoce y sin embargo todos tenemos tendencia, no a pensar que se va a repetir con una probabilidad del 100%, pero sí a dar más probabilidades de las razonables a esa posibilidad.

Hay casos incluso donde la rentabilidad de según que estrategias por encima de otras los últimos 15-20 años, son precisamente tener bastantes números de encontrarse con una rentabilidad sensiblemente inferior los próximos 15-20 años por mera reversión a la rentabilidad histórica de dichas estrategias.

4 Me gusta

Totalmente de acuerdo. Yo estaba pensando en que la sobreoptimización de un algoritmo para un periodo suele dar resultados pésimos en otros periodos. Y que eso contrasta con el triunfalismo de las presentaciones pre-lanzamiento del fondo.

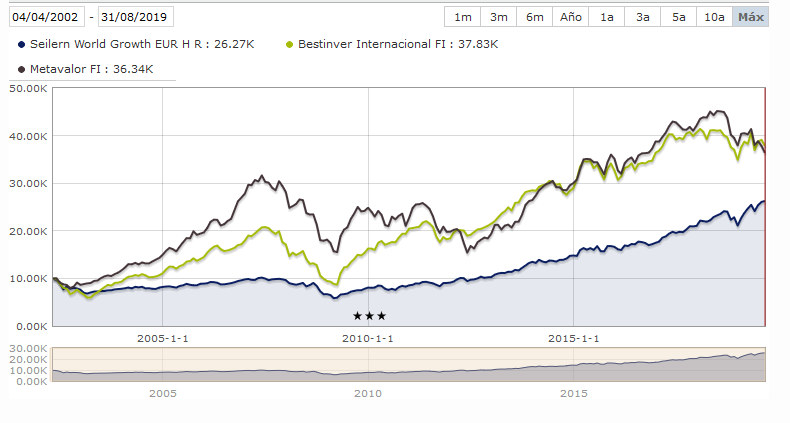

Efectivamente mercados y estrategias que funcionan muy bien en un periodo lo hacen mal en otro y puede ser perfectamente un perido de 10 años o más. El ejemplo que puso usted de la gráfica Bestinver Internacional vs Seilern (SSG) es muy representativo:

Y me permito ampliar periodo y añadir Metavalor (RV Ibérica)

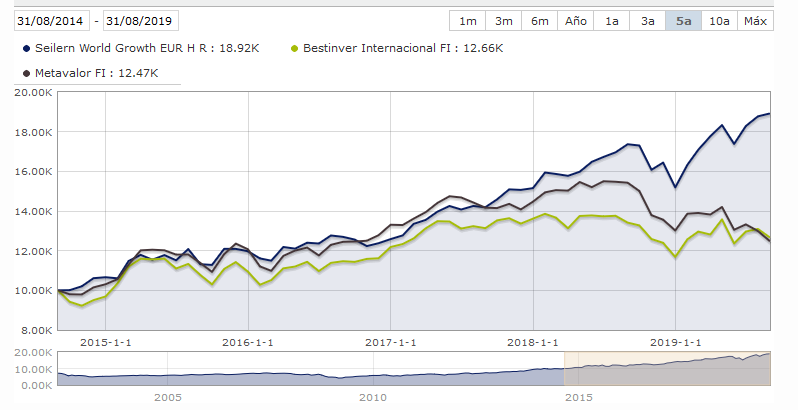

da una imagen muy distinta si cogemos los últimos 5 años

Idem si cogemos índices

4 Me gusta

Eso de “sobreoptimización” es la primera vez que lo oigo (o leo). ¿Qué quiere decir exactamente? Me refiero al concepto, no al caso que nos ocupa. Gracias y saludos.

Este es un caso más de la discusión excelencia vs. calidad.

En general, un algoritmo correcto debe ser sencillo, adaptativo y adecuado. En lugar de buscar la mejor solución o pretender acercarse a ella encontrar una solución conveniente y mejorarla.

1 me gusta

Un algoritmo se suele basar en una estrategia probada en el tiempo con resultados aceptables en dicho marco temporal. Luego el problema está, muchas veces, en tener disciplina para seguir la estrategia cuando vienen mal dadas en los mercados de RV sobre todo.

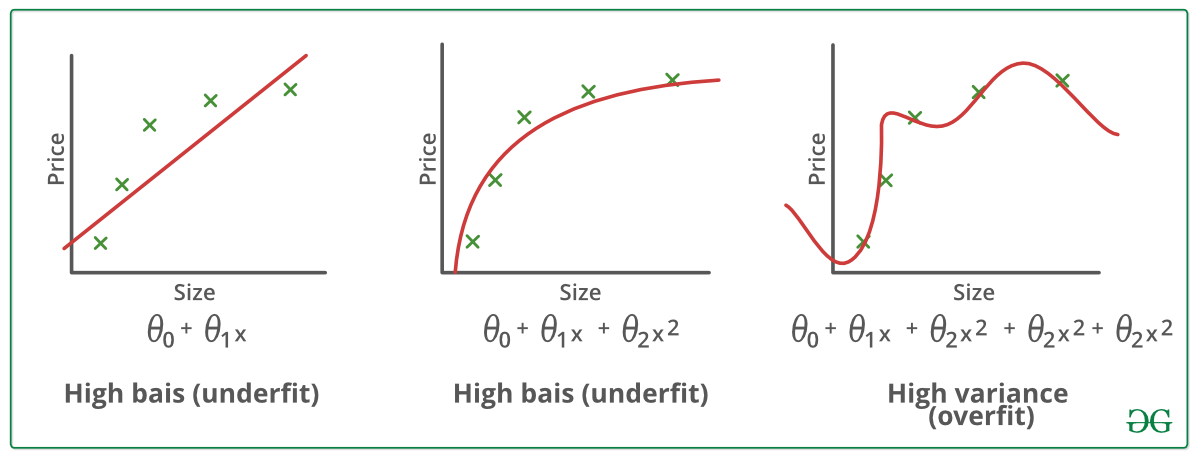

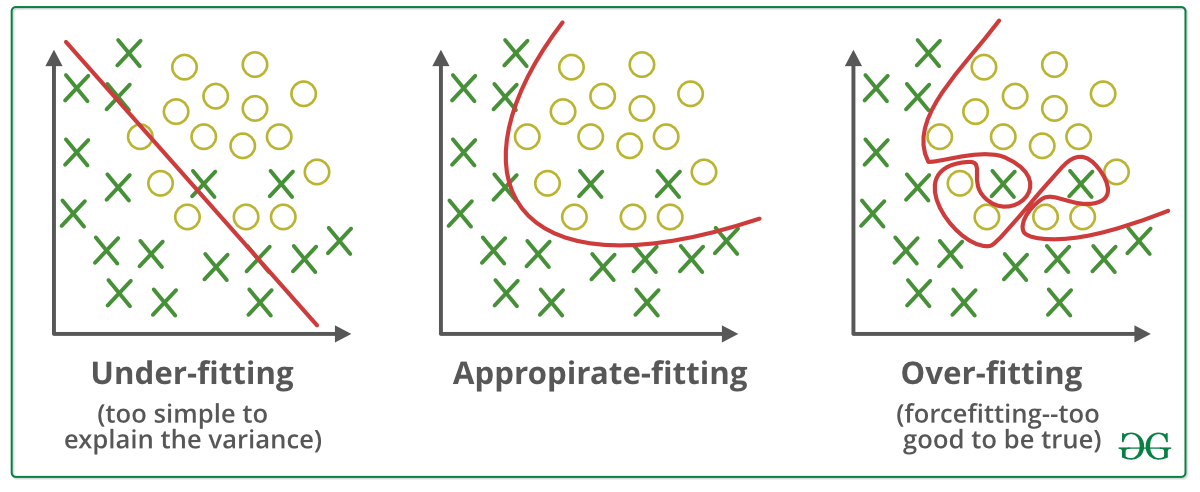

Se refiere a un problema que puede sugir cuando se está diseñando un modelo con la esperanza de que sea capaz de manejarse con datos reales con algún fin concreto (sea éste para predecir la bolsa o para detectar el cancer).

Por ejemplo, se puede simular su funcionamiento con un “back test” y manipular los parámetros elegidos hasta que “clave” el resultado ya conocido con los datos existentes.

El problema surge cuando se ha optimizado tanto para la muestra conocida que realmente no funciona para nada en cuanto entra en “real time”.

Se pierde su capacidad de uso general.

Puede buscar en Google “machine learning overfitting” para encontrar múltiples ejemplos, por ejemplo aquí (explicación y ejemplos de underfitting y overfitting)

(a menudo uno gráfico es más ilustrativo)

6 Me gusta