Creo que deberiamos montar un fondo, no por nada, sino ya por no ser los únicos que no tenemos uno

8 Me gusta

Por seguir con la creación de fondos se acaba de constituir cinvest tercio capital

Según el texto es “deep value”.

4 Me gusta

Otro nombre bastante curioso. Se están poniendo de moda las denominaciones con referencias históricas: Tercio, (Sancho) Panza,…

5 Me gusta

En vez de ir bajando comisiones conforme se gestiona más capital es al contrario, contra más dinero gestionan más comisiones cobran. El mundo al revés salvo para el bolsillo del gestor.

5 Me gusta

Grande José Ramón Iturriaga, contigo empezó todo (lo de los nombres “curiosos”)

2 Me gusta

¿Cómo hacen ustedes para no perderse entre tanta gestora y tanto fondo? Me da la sensación de que das una patada a una piedra y salen tres fondos.

Cuanta más variedad, más difícil es elegir, más difícil es encontrar diferencias o ver las cualidades buenas de cada fondo o gestora. Muchos nombres: Bestinver, Cobas, Magallanes, Horos, AZvalor, Panza, Metavalor…

Así me surgen dos dudas más: ¿No les resulta complicado a las gestoras diferenciarse de su competencia? ¿Qué diferencias significativas ven entre ellas? ¿Hay mercado para tanta gestora y tanto fondo (aún teniendo en cuenta el gran peso que tiene la banca tradicional en el sector)?

6 Me gusta

Mercado hay de sobra . El porcentaje de Gestoras independientes aún es mínimo. En cualquier caso, el mercado siempre decide. En cuanto a la primera parte ( Como diferenciar … ) , Escuche a cada uno de ellos , " Entienda " cómo piensan y , con el tiempo, tendrá claro en cuáles depositará su confianza. No hay otro camino , amigo . Si no llega a conocerlos a fondo, jamás soportará la volatilidad ( Que no riesgo … ) de su cartera.

4 Me gusta

Es muy fácil, cuantas mas opciones mejor, solo hay que buscar una tipología de fondos que te interese e ir descartando.

Si nos ponemos exquisitos y pones mínimo de 3-5 años de vida, vas a ver tu que no hay tantos ![]()

2 Me gusta

Si no hay un traspaso de clientes y por tanto de patrimonio de las gestoras bancarias a las independientes, no veo sostenible tanta gestora y tanto fondo. La gestión es un negocio cíclico, si hay vacas flacas y bajada fuerte de patrimonio, ya veremos.

(Edito: en vez de “si hay vacas flacas” debería haber puesto “cuando haya”, porque antes o después las habrá.)

No somos conscientes del oligopolio bancario. Solo el top 3 bancario supone aproximadamente el 55% del mercado de fondos registrados en España.

19 Me gusta

Como elegir gestora:

Si esta interesado en, por ejemplo Renta Variable, entre en una buena base de datos, y localice a aquellas gestoras que hayan superado a un INDICE generico tipo MSCI WORLD la mayor parte de los años durante mas de 10 años ( a ser posible incluyendo 2008).

Una vez seleccionadas, divida sus inversiones entre las que mas se alineen con sus intereses.

2 Me gusta

Cuidado con las rentabilidades pasadas para prededir rentabilidades futuras.

13 Me gusta

Por supuesto, gracias. Esto que me dice de buscar quien supere un índice, junto a la recomendación de @dende se carga de un plumazo un buen puñado de opciones

Refuerza mi intuición de que hay mucho arroz para tan poco pollo entre las gestoras de autor

5 Me gusta

Y si quitamos los que cobran las comisiones máximas, también nos cargamos alguno

6 Me gusta

Ya veras que no hay tantas opciones, entre elegir de las que se comercializan que es una barrera muy importante muchas veces autoimpuesta.

Y descartas los malos y los nuevos, no te creas que queda tanto.

3 Me gusta

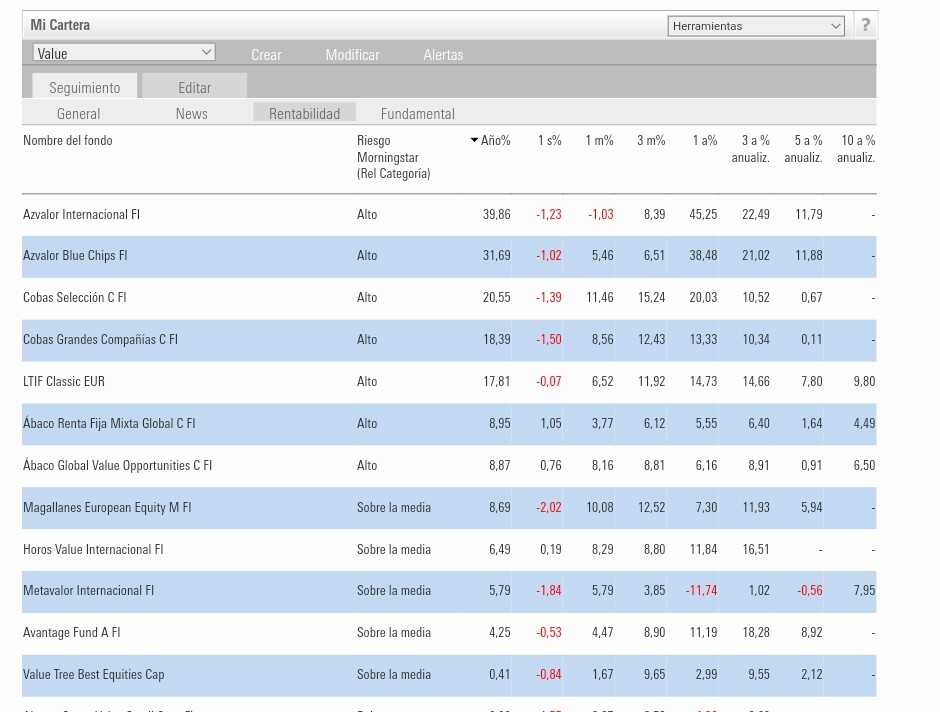

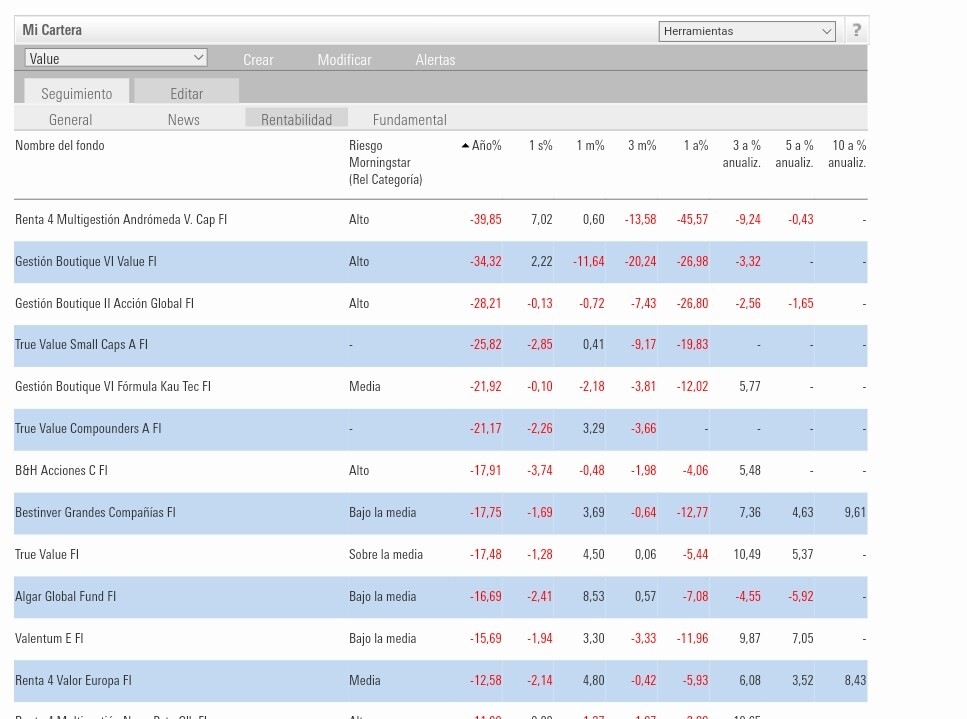

Llevaba tiempo sin actualizar las tablas de rentabilidad

YTD hay una diferencia enorme, desde +40 a -40, con las posiciones justo al revés de lo habitual en 2018-1T2020

Así que los mejores resultados YTD los deep Value: Azvalor (rondando el +40),Cobas, LTIF, (cerca del +20) seguidos de Magallanes, Ábaco, Horos

Y en el otro extremo YTD los de Growth, Nasdaq… Sobre todo R4 Andromeda rondando el -40, seguido del ex Esfera I Value, Andbank GB Acción Global, TV SC

18 Me gusta

Ufff Algar a 5 años un desastre, hace años el gestor sí que solía aparecer en algunos webinars pero hace ya tiempo que le perdí la pista.

Me acuerdo que lo presentaban como “el matemático que vive en una caravana”

8 Me gusta

Si, Algar se ha lucido. Casi un -6 anualizado a 5 años es un resultado lamentable. Curioso como.sus Gestores Scherk (creo que se fue) y Felguera ya no salgan en redes. ambos venían de SIA LTIF.

Otros están también en negativo a 5: Fonvalcem, Andrómeda, Andbank GB Acción Global, Solventis EOS.

Curioso como Andrómeda ha perdido en 2021-YTD todo lo que subió en 2015-2020.

7 Me gusta

¿Es posible que el gran problema del Renta 4 Multigestión Andrómeda Value Capital haya sido consecuencia de ser mixto flexible y equivocarse en el market timing?

6 Me gusta

Creo que en parte sí. La primera mitad del año pasado estuvo con liquidez y cobertura, mientras NASDAQ subía, y quitó coberturas y se puso a comprar justo en máximos.

Y el stock picking no ha sido muy afortunado tampoco.

4 Me gusta

Si supiéramos que van a gestionar mejor la liquidez, es decir, guardarla para aprovechar oportunidades, no estaría mal recomprarlo (yo lo tuve en cartera). No tiene una cartera trivial con Amazon, Alphabet, Apple… y las que se le pueden ocurrir a cualquiera.

Por otra parte, ¿puede ser un fondo del sector tecnológico value?

1 me gusta