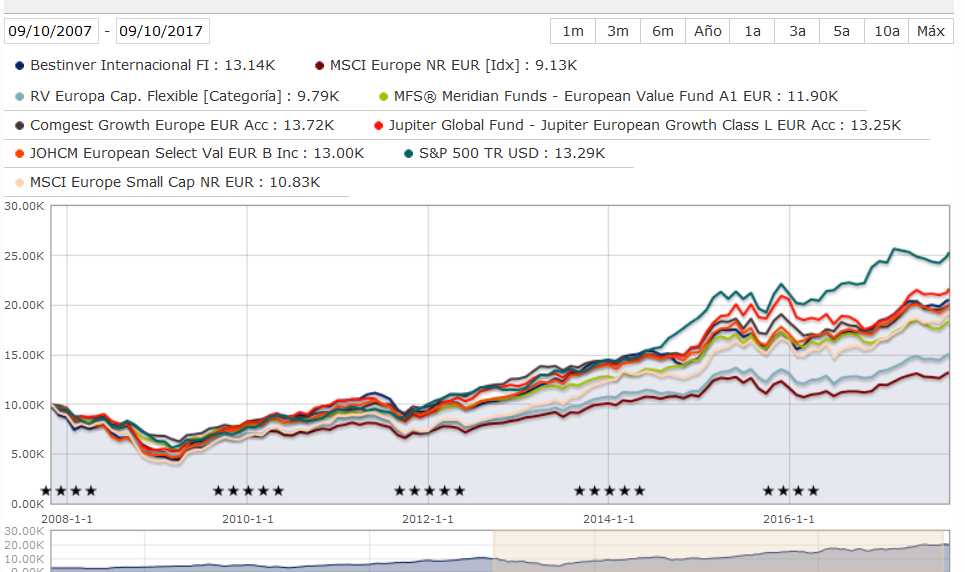

Según datos publicados por la gestora Jensen Investment Management, desde el mínimo registrado el 09/03/2009 hasta el 09/10/2017 el índice S&P 500 ha obtenido una rentabilidad anualizada del 19,18%. Sin embargo, en marzo de 2009 ese mismo índice venía de experimentar una caída del 43,34% desde su máximo previo registrado el 09/10/2007. Entonces,¿cuál de los periodos es el más representativo para analizar la rentabilidad del mencionado índice? Algunas gestoras han establecido el siguiente principio: publicar la rentabilidad más acorde a sus intereses comerciales. Pero si alguien quiere mostrar la imagen fiel del comportamiento de un activo la respuesta es que ambos periodos - tanto su fase alcista como la bajista - son necesarios. Así, una forma de medir los ciclos bursátiles consiste en calcular la rentabilidad obtenida “de pico a pico” del mercado. En esa línea se han pronunciado gestoras como FPA, Vanguard o el mismísimo Warren Buffett en su carta de 2013, respectivamente:

Entonces, una vez tomado el ciclo completo “de pico a pico”, ¿cuál ha sido la rentabilidad del índice S&P 500? Según datos de la fuente anteriormente mencionada, la rentabilidad a lo largo del ciclo, es decir, desde máximos de 2007 (09/10/2007) hasta el 9 de octubre de 2017 (fecha de publicación del estudio, con motivo del décimo aniversario del actual ciclo bursátil), fue del 7,28%. Teniendo en cuenta que la inflación medida por el IPC de EE.UU. y el deflactor del PIB han sido para el mismo periodo del 1,71% y del 1,48% respectivamente podemos hablar de rentabilidades en términos reales en la línea histórica que, según los estudios realizados entre otros por el profesor Jeremy Siegel, se sitúan en el entorno del 6-7%.

Algo similar ocurrió durante el ciclo anterior, que engrosa buena parte de la conocida como “década perdida” para las acciones y que finalizó en el mes de octubre de 2007 tras empezar en los máximos del año 2000 (24/03/2000). Durante ese periodo, el S&P 500 obtuvo una rentabilidad mediocre del 2,00%. Pese a ello, desde los mínimos de 2002 hasta octubre de 2007 el S&P 500 obtuvo una rentabilidad del 17,15% (la “pata” alcista del ciclo en cuestión). El problema es que desde el máximo del año 2000 hasta el mínimo del 2002 (09/10/2002) el índice se dejó un 22,31%.

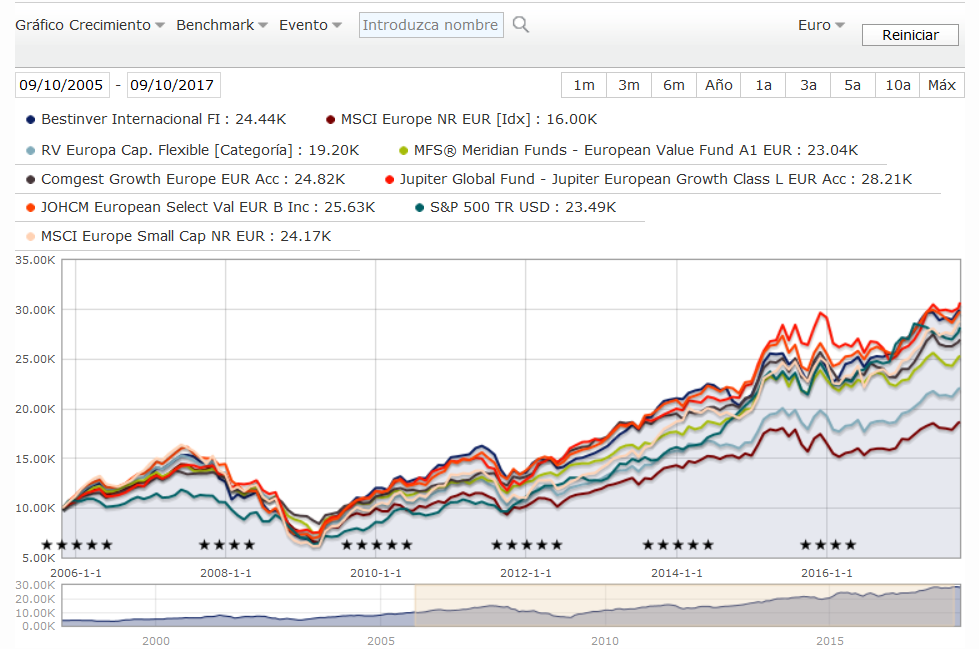

Centrarse en el ciclo completo y no en determinadas partes de este es uno de los primeros y esenciales pasos para poder analizar correctamente el desempeño de nuestras inversiones.