Habría que analizar caso a caso, ya que en el caso de algunas empresas esto no será así. Por ejemplo se me ocurre plataformas tipo Netflix, Zoom o incluso la misma Amazon.

¿Apple ha estado 8 años irracionalmente barata recomprando acciones, creciendo bastante más que ahora, mismos o superiores márgenes brutos y operativos, etc?

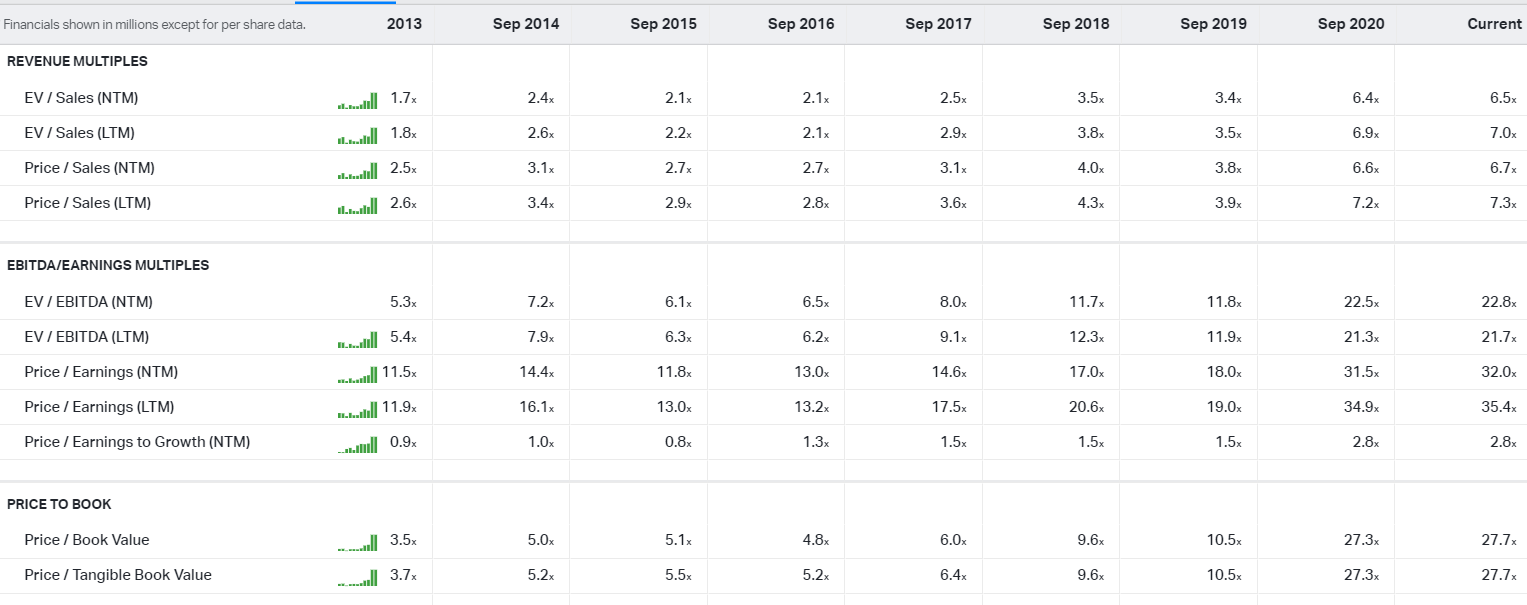

Fíjese por ejemplo en el price/earnings to growth, para tener una idea del precio ajustado al crecimiento.

Además, si se fija en caso de que Apple hubiera estado irracionalmente infravalorada, que casualidad de que a decenas de compañías de crecimiento (y mucha calidad) les ha pasado lo mismo. Por ejemplo: Ansys, Visa, Mastercard, …

Fijese en el histórico de EV/FCF de Apple (tomo a apple simplemente como ejemplo, no porque le tenga especial manía, de hecho desde hace años uso iphone, ipad…).

Al final si hoy usted valora apple a un EV/FCF de 35 veces, está pensando que apple va a crecer mucho más, así como que el mercado no va a cambiar su sentimiento positivo, no solo hacia apple, sino a comprar acciones en general. Pero si mira el crecimiento de Apple, recompras de acciones, márgenes, etc, el negocio prácticamente es el mismo pero a un múltiplo 3,5 veces inferior.

Aquí viene la madre del cordero: ¿Cómo se conservadora es mi hipótesis de inversión? Claro luego te pilla un ciclo como el que hemos tenido y todos los “value” se quedan con cara de … Pero el considerar el precio un factor fundamental en este mercado claramente un inversor como Paramés queda rezagado.

Totalmente de acuerdo.

Muchas gracias @jvas, hablando de @Ruben1985 me encanta el post que escribió:

La última frase es para grabarsela:

Centrarse en el ciclo completo y no en determinadas partes de este es uno de los primeros y esenciales pasos para poder analizar correctamente el desempeño de nuestras inversiones.