No obstante, el riesgo de pagar un precio demasiado elevado por una acción de buena calidad, aunque es real, no es el principal peligro al que se enfrenta el comprador medio de acciones. La observación durante muchos años nos ha enseñado que las principales pérdidas que sufren los inversores provienen de la adquisición de acciones de baja calidad en momentos en los que las condiciones económicas son favorables. Los compradores consideran que los buenos beneficios actuales son equivalentes a la «capacidad de generación de beneficios» y dan por supuesto que la prosperidad es lo mismo que la seguridad.

_

(Benjamin Graham)

En ciclos bursátiles previos al actual, las acciones de mayor calidad han batido a las acciones con menor calidad. Como se indicó en un artículo anterior, un ciclo suele medirse de pico a pico de mercado, cumpliéndose además que entre ambos haya existido una caída de al menos un 20% desde máximos. Es de esperar que este ciclo no sea diferente pero la lejanía de la última caída, que data del año 2008, ya no parece estar presente en la breve memoria de los mercados.

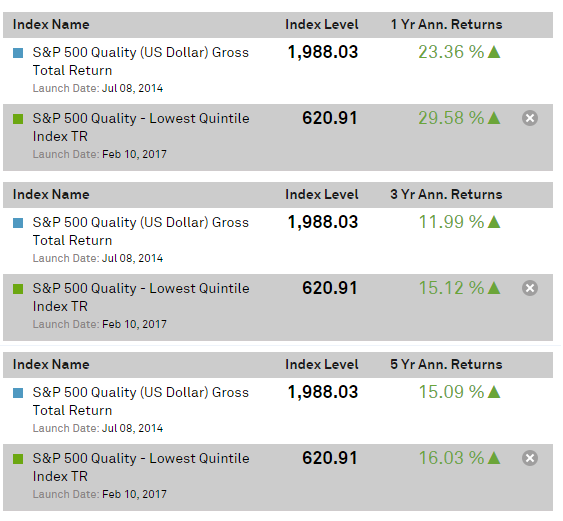

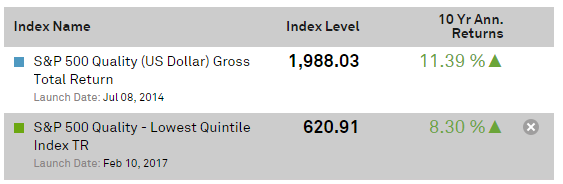

La firma Standard & Poor’s (S&P) actualmente define el factor calidad como aquella acción con alta rentabilidad sobre los fondos propios (RoE), bajos accruals (parte de beneficios que no es efectivo generado) y bajo apalancamiento. Lo contrario se utiliza para definir aquellas acciones de baja calidad (bajo RoE, baja generación de caja, alto endeudamiento). Bajo esta metodología, S&P divide el índice S&P 500 en cinco partes iguales o quintiles. Los dos quintiles más extremos contienen aquellas acciones de mayor calidad y aquellas de menor calidad. Con ambos se puede calcular un diferencial (spread) de rentabilidad denominado “calidad menos basura” (QMJ, del inglés Quality Minus Junk) con el cual analizar el comportamiento de este factor.

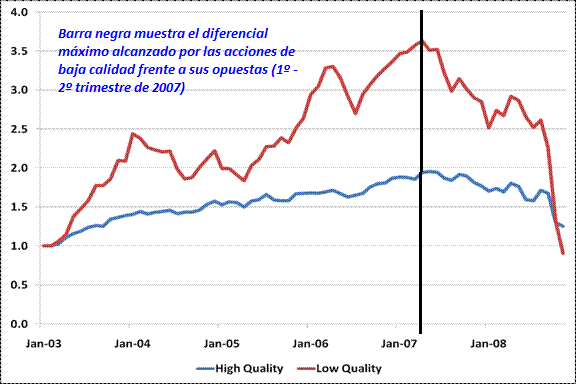

Durante la época de vacas gordas en las que la laxitud impera en los mercados, las peores acciones en términos de calidad (color verde en el gráfico inferior) suelen hacerlo mejor que aquellas de mayor calidad (color azul). Es decir, las empresas con baja rentabilidad o en perdidas, con una pobre generación de efectivo y con alto endeudamiento lo hacen mejor que sus opuestas y ello es debido en gran parte a una mayor sensibilidad a las condiciones económicas (como por ejemplo, empresas con un alto riesgo de default). Esto es lo que ha venido ocurriendo durante los años posteriores a la recuperación iniciada a principios de 2009 como se muestra a continuación:

Y lo mismo ocurrió durante el anterior ciclo bursátil:

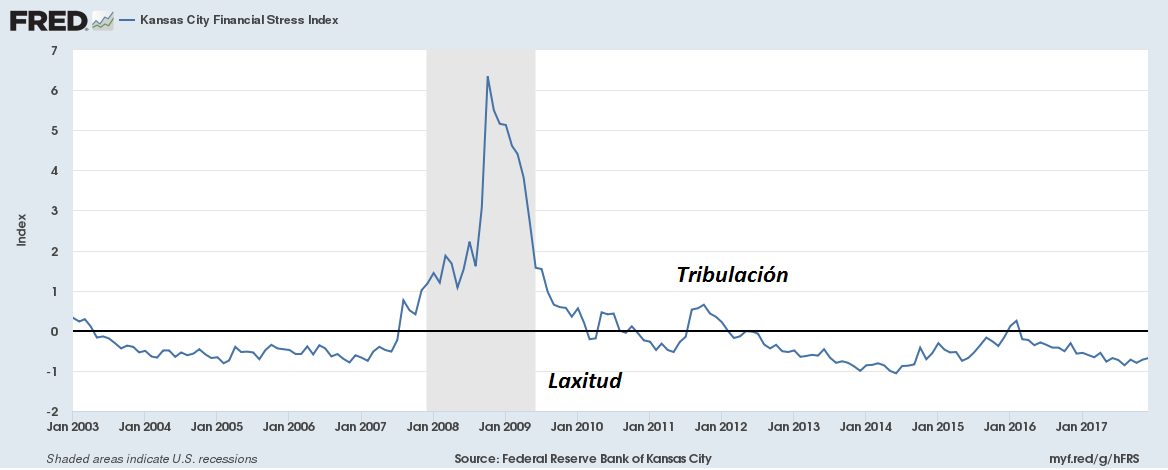

Todo ello “casualmente” cuando las condiciones financieras son especialmente laxas, como muestra, entre otros, el indicador de tribulación financiera de la reserva federal de Kansas City. Este indicador recopila datos sobre diferenciales de crédito, perdidas por créditos bancarios, liquidez…etc. suele estar contenido en el rango -1 (laxitud) a +1 (tribulación):

Sin embargo, cuando se mide correctamente un ciclo completo de pico a pico (el último se inició en Octubre de 2007 en los EE.UU.) se puede observar que teoría y práctica vuelven a casar. Cuando se incluye la caída de los años 2008 y principios de 2009, las acciones de mayor calidad superan a sus opuestas:

No, mire, mi comentario-reflexión no se refiere al contenido del artículo, sino al post de

No, mire, mi comentario-reflexión no se refiere al contenido del artículo, sino al post de