Perdón por repetir el artículo en este hilo también pero me ha parecido el sitio oportuno:

Cito textualmente algunos párrafos:

“ Negative interest rates tell you that there is some cost to storing cash. That’s why you get negative rates, mostly in short-term bonds. The alternative to holding those bonds is to hold cash, but holding cash is apparently not costless. This means you’re bound by the cost of holding cash. So, what do you do with your cash? If we’re talking about a position of hundreds of millions of dollars you don’t want to have that in cash.”

Esa es la palabra ”complejo”, el sistema es complejo, la economía es compleja y todas las intervenciones en sistemas complejos “son ingenuas”, Taleb hace mucho énfasis en ello, aunque pueda parecer que se arregla algo bajando tipos el sistema en ‘su complejidad’ acabará haciendo emerger su respuesta, que por supuesto no será esperada puesto que nadie entiende el sistema en su totalidad y cada vez hay más incertidumbre, aún con actuaciones para despejarla, la iatrogenia se deja de lado… hasta que llegue, entonces veremos a ver cuál es el remedio.

Además de lo que comenta este señor hay que tener en cuenta lo que afecta en ponderación de riesgo a banca (y seguros?) a efectos de mantener la solvencia de la forma más económica posible y ahí está la cuestión del manejo macro ‘encubierto’

Muy buen hilo que no conocía y que me ha gustado mucho leer, sobretodo por la fecha en la que inicia noviembre de 2019 cuando solo se podía intuir la situación actual de bajos rendimientos de los instrumentos de deuda. Enhorabuena @camacho113

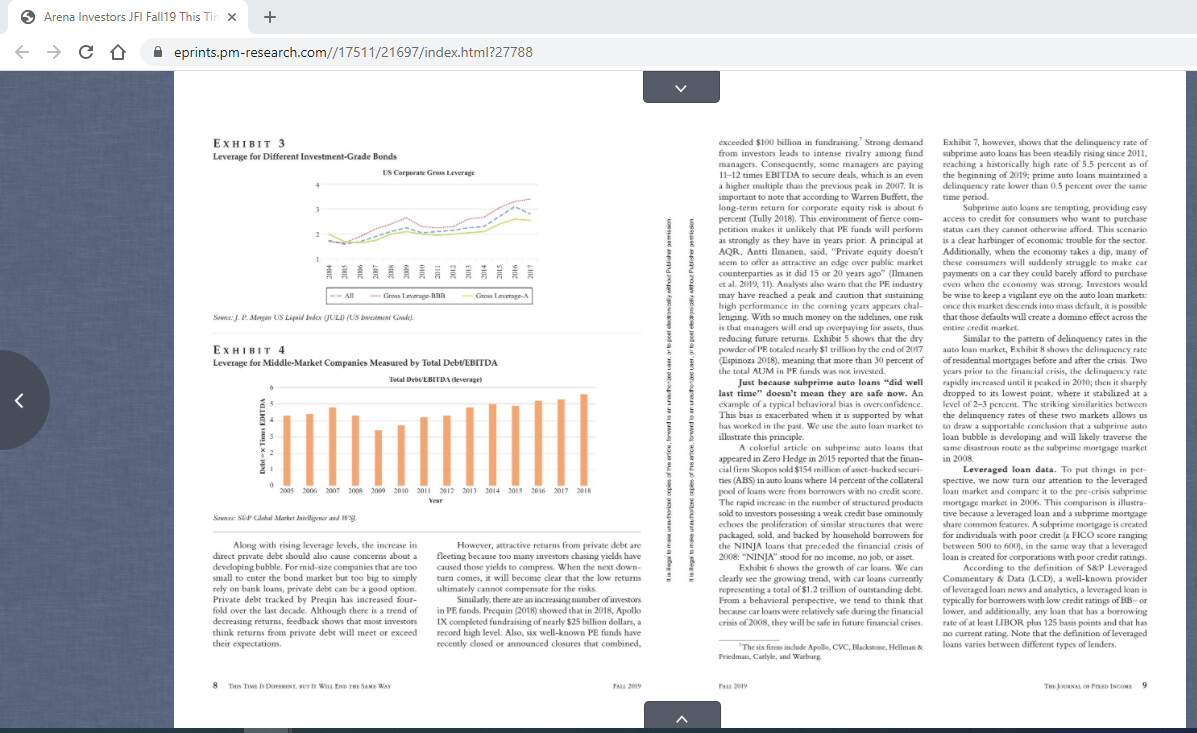

Aprovecho para dejar el enlace a uno de los mejores papers que he leído y que complementa muy bien todo lo aquí expuesto publicado también a finales de 2019. Es un documento para especialistas pero creanme que merece la pena. Ya sólo el título es muy sugerente…

“ This time is different but it will end the same way"

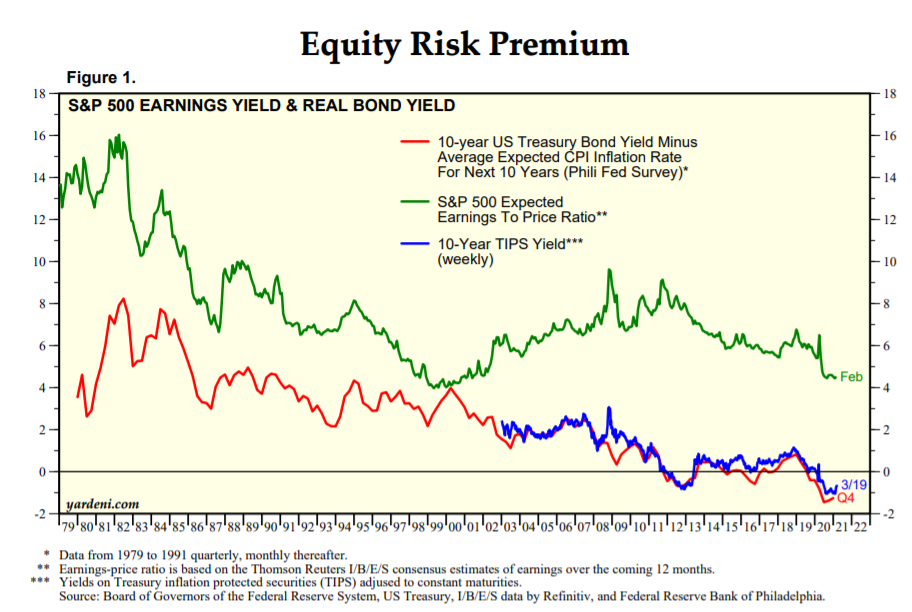

Recordando los componentes de la rentabilidad de las acciones USA que dijo John Bogle.

-50% dividendo

-40% crecimiento de beneficio empresarial

-10% especulación (a corto plazo)

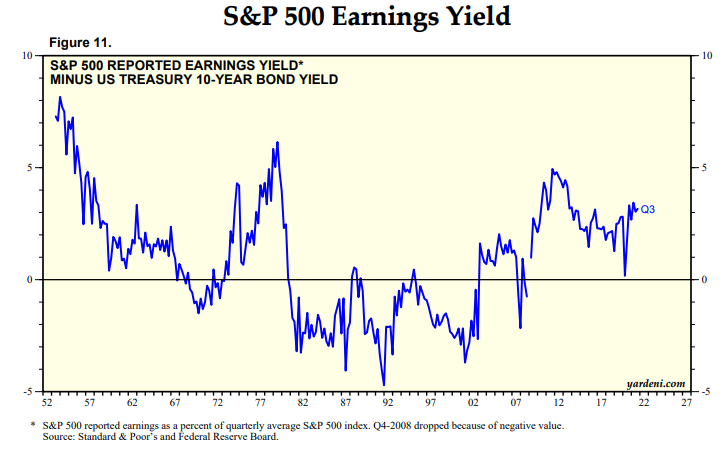

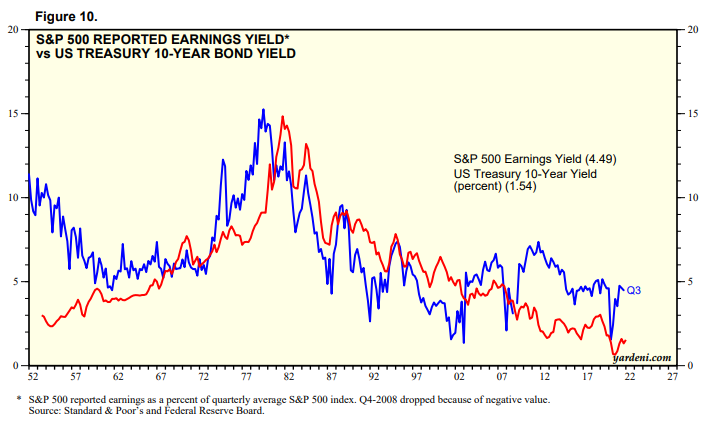

Más o menos: El SP 500 está con un dividendo del 2%, la inflación 1,5% (así crecerán los beneficios). Esto está más cerca de una prima de riesgo del 4% que del 6%.

el bono americano como mucho llegará a 2%.

Esto le daría al sp 500 un 6% anual a muy largo plazo.

Pero no creo que sea así…Nos falta el factor especulación.

Y es que da igual, tenemos una especulación con “toneladas” de dinero barato, con unos tipos de interés tan bajos y que previsiblemente seguirán así (tras la Pandemia la deuda privada de familias y empresas financieras y no financieras supera el 200% del pib mundial y creciendo) creo que todas estas métricas del mercado financiero tendrán que renovarse.

Tenemos burbujas que explotan y resurgen (bitcoin), empresas que se rescatan, etc…

Para mi lo importante dadas estas circunstancias y este futuro previsible, es estar dentro de los mercados financieros. Es ahí donde está el dinero, no en la economía real.

Value, quality, indexación… No sé cuál quedará primera. Pero estoy seguro de que a largo plazo con todas se ganará. Siempre que no nos ejecuten a comisiones y gastos.

A mí lo que me preocupa más no es que lo reconozcan en sí, sino que les dé exactamente igual y no hagan nada al respecto. Observo asombrado cómo las Instituciones publicas e ‘independientes’ vean y apoyen las decisiones cortoplacistas de los gobernantes cuando entienden que en largo plazo se terminarán pagando las consecuencias (o al menos deberían entender y algunos de esos economistas cuando leo artículos que escribían antes de estar en esas instituciones, es decir, antes de prostituirse, tenían un pensamiento más crítico e imparcial y no les considero analfabetos).

“There’s no such thing as a free lunch in this life”

Dicho esto es una lástima que el artículo sea ‘premium’ y leer las declaraciones o el estudio en sí porque los titulares últimamente no son más que humo para atraer el click.