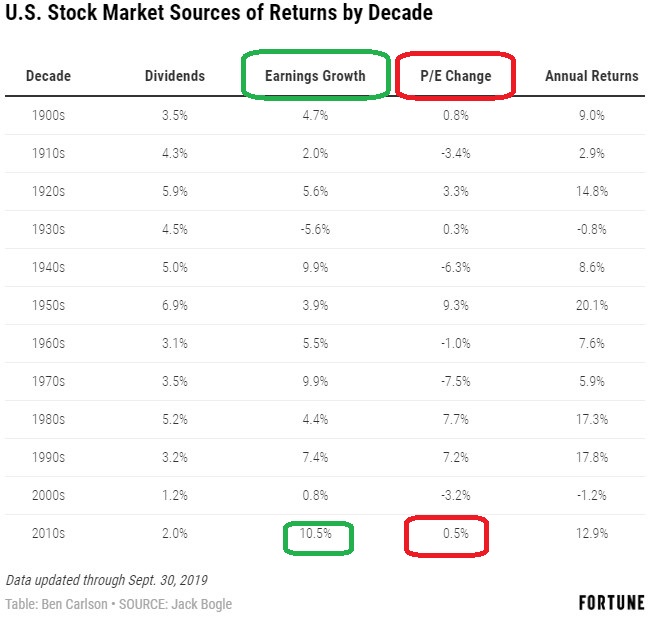

a ver si ahora toca un poco de expansión de múltiplos porqué en la última década no ha habido casi nada…

principalmente incremento de beneficios:

6 Me gusta

La expansión de múltiplos dependerá en gran parte de la FED y lo que haga con sus políticas monetarias. Por el otro lado también influirá el crecimiento previsto a futuro de los beneficios de las compañías que componen el índice.

Aunque un múltiplo de casi 20 me parece suficiente ya. A no ser que los tipos de interés estén a largo por debajo del 2%

Dado que si ese múltiplo no viene acompañado de crecimiento es un 5% de retorno a perpetuidad. Si el bono acaba pagando un 3% no compensa la prima de riesgo en dos puntos.

1 me gusta

Año 2019 casi 2020, habiendo pasado casi 12 años del trastazo hipotecario, después de toda la matraca que nos dieron en los telediarios y a tenido que ser usted quien me lanzara un rayo de luz.

Pues muchas gracias por su explicación.

Juro que al menos he pasado la vista por encima de todo lo que ha escrito, pero entienda que mi árbol de conocimientos financieros todavía arroja poca sombra y me cuesta seguirles.

Aún así creo que me he quedado con una idea cercana y he aclarado un par de dudas que tenía pendientes.

2 Me gusta

¿Se refiere a la prima de riesgo famosa que estuvo a 600 puntos?

1 me gusta

Muchas gracias a usted!

fomcprojtabl20191211.pdf (248,2 KB)

Fomc Calendar ( "previsiones " a 2022)

Pib a -

Paro a +

Inflación a +

1 me gusta

Merece la pena verlo.

Juan Ramón suele ser demasiado radical pero en esta charla además de ser muy claro, aporta una visión general de la economía que, desde mi humilde punto de vista, está más que interesante.

9 Me gusta

Una buena reflexión del abuelete.

A pesar de tener una edad ya considerable, jamás pierde el sentido común.

Habla acerca de que las acciones están baratas si pensamos que los tipos de interés seguirán así hasta infinito.

5 Me gusta

“Del dicho al hecho hay un trecho”

Aún así, esperemos que acaben normalizando algún día esta aberración financiera sin parangón.

Sin ser agorero ni mucho menos, si en algún momento decide subirlos que se preparen las “quality”.

Lagarde advierte del riesgo de prolongar la política del BCE de tipos muy bajos

@expansion

https://www.expansion.com/mercados/2020/02/11/5e42c2f0468aebe03c8b458d.html

Por otro lado que como remedio diga a los Estados que se endeuden más y gasten más…

3 Me gusta

Quizá toda esta historia de los tipos de interés negativos tenemos que asumirla como la realidad que es y no como lo que “debería ser”.

Para mí el mensaje que se está mandando desde el BCE es que el dinero no vale nada.

-

Unos lo interpretan como una barra libre y se endeudan hasta las cejas.

-

Otros no saben que hacer con el dinero y se lo gastan.

-

Otros no saben en qué gastarlo, lo invierten en la primera Startup de tinte tecnológico que encuentran.

El rebaño está malgastando el dinero porque no percibe valor en el, pero creo que ahora más que nunca hay que valorar el potencial del cash, ya que sólo así podemos hacer lo que la mayoría no está haciendo: utilizar el dinero con sensatez y no endeudarse.

Si suben los tipos, el mayor riesgo lo correrán los que estén excesivamente endeudados y los que hayan invertido en empresas o en activos altamente apalancados.

Las empresas con poca o ninguna deuda respecto a su flujo de caja operativo y que además consiguen altos retornos, son a mi modo de ver las mejores opciones en las que refugiarse si uno se plantea que hay una alta probabilidad de que los tipos van a subir.

7 Me gusta

Estas dos frases dicen mucho en realidad si uno se para detenidamente a pensar acerca de ellas.

Cuando el dinero es gratis la gente que no se lo merece suele ser la que más solicita y lleva con el tiempo a graves errores.

Podemos basarnos en la historia y remontarnos por ejemplo a 10 años atrás cuando el dinero estaba barato las burradas que se cometieron.

Muy de acuerdo con esto, la cuestión es cómo se encuentran estas compañías a un precio decente.

Las más populares se aproximan a valoraciones de antiguos bonos.

Empresarialmente en cuanto a resultados financieros de las mismas uno se encontrará protegido sin duda. El problema está bursátilmente si se ha pagado un precio excesivo.

Estará de acuerdo conmigo querido @ignatius que este mundo es tan complejo y emocionante que uno puede tirarse toda la vida intentando entenderlo y no conseguirá tener la verdad absoluta jamás!

Aún así, he de confesarle que disfruto como un enano el camino!

8 Me gusta

Pues muy de acuerdo estimado @camacho113, de hecho esa frase hay que tenerla en cuenta para no ser víctima del sesgo de autoridad o del efecto halo.

2 Me gusta

¿Donde podría consultar el dato de la infacion?

Yo suelo usar la página de datosmacro.

1 me gusta

Gran artículo @camacho113, y grandes aportaciones!

El problema es que no solo la política monetaria provoca éstas distorsiones en la sostenibilidad de las empresas, en una capa inferior son los Gobiernos, en su eterno secuestro de votos, los que llevan años (en éste caso décadas) haciendo de airbag de empresas desastrosas.

Les pongo un ejemplo muy cercano que es noticia ésta semana:

https://www.eldiariocantabria.es/articulo/economia/cnmv-suspende-bolsa-sniace-podria-paralizar-actividad-planta-torrelavega/20200212194810071508.html

Como cualquiera de mis paisanos conocerá, Sniace lleva décadas a flote gracias a subvenciones otorgadas por una Administración que no quiere exponerse a su caída y consiguiente despido íntegro de la plantilla, menos aún en una ciudad altamente dependiente de esa y algunas otras industrias. El resultado es un sumidero de dinero público.

4 Me gusta

Buen resumen.

A mí la duda que me surge es con respecto a considerar la política económica como algo que adoptan los bancos centrales con total arbitrariedad, o en otras palabras, que los bancos centrales pueden manejar a antojo los tipos reales (que al final son los que le importan al acreedor) de la economía.

El WACC debería reflejar en algún sentido la cantidad de bienes reales ociosos (no comprometidos) a cada uno de los plazos. Si el WACC infra o sobrestima los bienes realmente disponibles, debería terminar corrigiéndose y, si por la vía política se neutraliza, el tipo real debería igualmente ajustarse vía inflación.

1 me gusta

Yo al final soy más partidario de no utilizar el WACC como nos han enseñado a calcularlo y utilizar el que nosotros pensemos o queramos obtener para afrontar dicha inversión.

Al final el WACC real al afrontar una inversión es el que uno quiere conseguir y tiene como meta.

Si al iniciar un proyecto o una inversión utilizamos el WACC calculado como nos lo han enseñado está influido por decisiones gubernamentales, dependemos de los mismos a futuro y tenemos que rezar para que las hipótesis iniciales no cambien.

Al final uno a la hora de invertir tiene que aplicar la TIR que quiere conseguir y no la que le digan.

3 Me gusta

De ahí que varíen tanto los precios en muchas acciones, un ligero movimiento en tipos hace que haya un cambio muy importante en las valoraciones por ejemplo.

Es un tema muy interesante la verdad!

1 me gusta

Acabo de recordar que había creado este hilo hace ya unos meses y estoy dándole una pensada a la reflexión después de este cisne negro.

Creo que vamos a empezar a ver caer más de una empresa endeudada que ni los tipos de interés por los suelos van a salvarla.

3 Me gusta

Por desgracia será así y más las que no hayan aprovechado el dinero barato para hacer los deberes. En estos días me fijo en la caja neta y el número de empleados de las empresas que más fuerte están cayendo. Da pánico si alguna quebrara

2 Me gusta