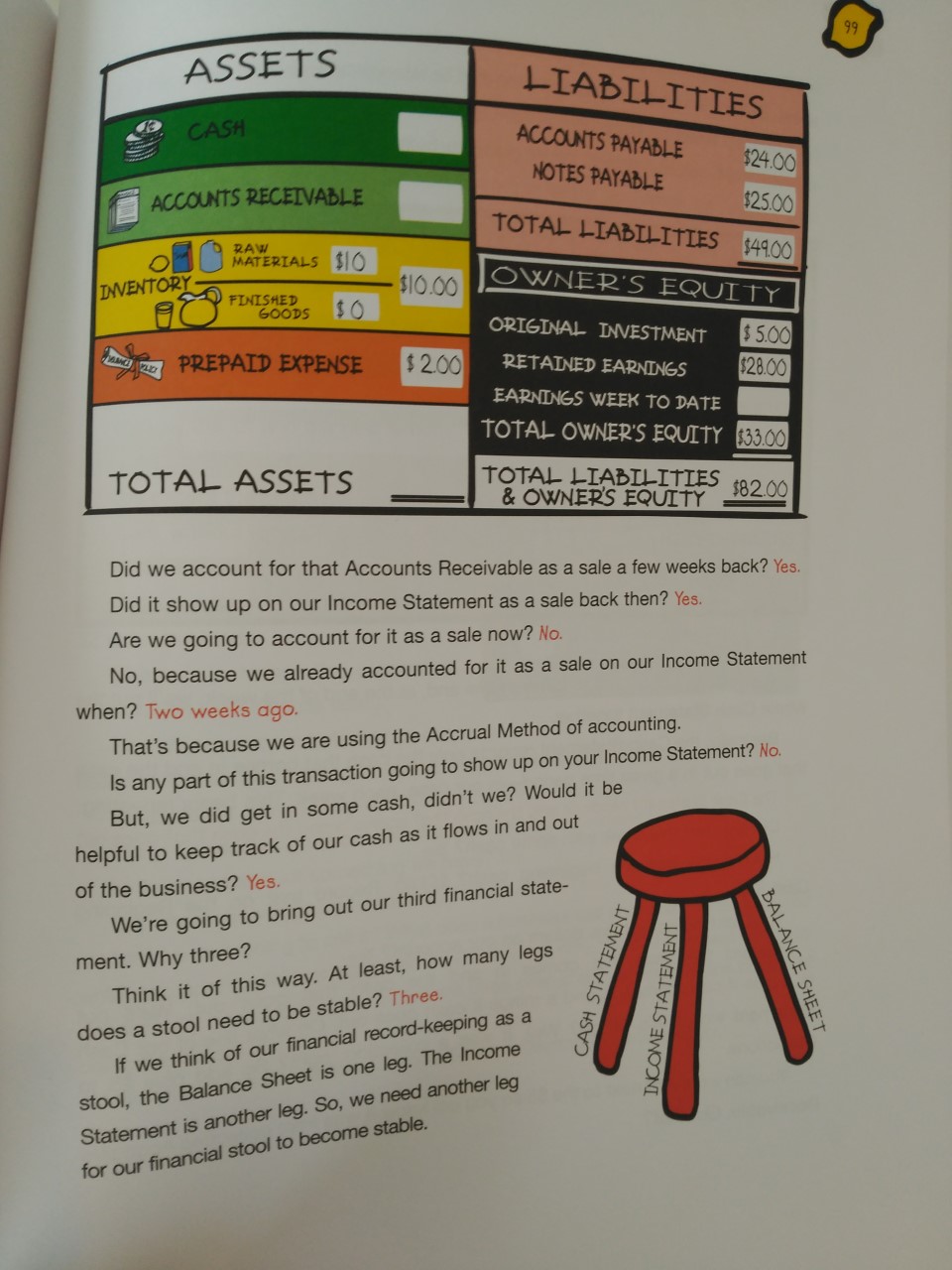

Hola! Alguno me podría recomendar algún libro sobre flujos de caja? A ser posible en castellano!

Gracias de antemano!

Hola! Alguno me podría recomendar algún libro sobre flujos de caja? A ser posible en castellano!

Gracias de antemano!

Este es el más básico y didáctico que conozco:

https://www.amazon.es/gp/product/1402211864/ref=as_li_qf_asin_il_tl?ie=UTF8&tag=masdivi-21&creative=24630&linkCode=as2&creativeASIN=1402211864&linkId=1a93b39df8f4a309a065b8aad8f62b9f

¿Alguien se está leyendo el libro que presentaron ayer en Value School? La Guerra Financiera Asimétrica: Manual práctico de inversión indexada. La batalla por la rentabilidad del pequeño inversor

Al final no pude ir ayer a la charla y así poder ojearlo, y la verdad me llama la atención, aunque no se si será más o menos lo que en su día hicieron los chicos de Quiet Investment con sus artículos sobre la GFA o Guerra Financiera Asimétrica, o será algo más desarrollado.

Muchas gracias.

La verdad que no, pero me gustaría en cuanto tenga tiempo. Nos comentaron de ir a la presentación, pero por la distancia y agendas, no pudimos estar.

Lo cierto es que los dos autores escriben fenomenal, por lo que me imagino que será un libro excelente.

Cuelgo los libros comentados en el podcast número 19.

https://www.amazon.es/gp/product/8423429229/ref=as_li_qf_asin_il_tl?ie=UTF8&tag=masdivi-21&creative=24630&linkCode=as2&creativeASIN=8423429229&linkId=6763f0f352d5970fd023e5ca439e2179

Y este es el recomendado por @arturop:

Tengo mis reservas ante un libro titulado “Contra la democracia”.

Creo que este libro no estaba en la lista. Es interesante la parte en la que describe cómo mejorarse uno mismo para convertirse en un gran hombre, junto a la metodología. En mi opinión, lo más valioso del libro.

Solo hoy el Kindle un 27% de descuento en Amazon Prime.

Y el Fire!

Ese cacharro es la mejor inversión sin duda.

Y pedirlo por aqui…plis!..mejor para todos!

Principios de Ray Dalio en Ediciones Deusto a la vuelta del verano.

Hola!

A mí me gustó mucho uno que leí recientemente: ‘Ulises y la comadreja’, de Georg Von Wallwitz.

Y otro que me encantó cuando lo leí y al que vuelvo cada cierto tiempo: ‘Viaje a la libertad económica’, de Daniel Lacalle.

Un libro que me gusta y se pueden sacar conclusiones para la vida y como actuar con las inversiones es “como la vida imita al ajedrez” del otrora múltiple campeón del mundo del ajedrez y ahora opositor de Putin Gary Kasparov

https://www.amazon.es/Your-Complete-Guide-Factor-Based-Investing/dp/0692783652?tag=masdivi-21

Los autores de este libro son Andrew Berkin y Larry Swedroe, siendo esta la segunda de sus colaboraciones. El primero de ellos ha sido director de investigación en diversas firmas y posee una amplia experiencia en el sector. El segundo, además de haber sido también director de investigación, es un prolífico autor que desde hace muchos años ha abogado por la gestión semipasiva, factor investing o smart beta como se denomina en ciertos círculos en los últimos tiempos. Cada una de estas denominaciones tiene sus detractores, pero lo importante es entender la estrategia subyacente. Parte del rechazo a la gestión activa tradicional por sus elevadas comisiones que lastran en demasía las rentabilidades finales, y en su lugar aboga por la adopción de una gestión automatizada con costes muy inferiores, basada en el sesgo hacia ciertos factores que históricamente han resultado útiles para discriminar entre acciones con mayor y menor rendimiento.

El libro viene prologado por Cliff Asness, que muchos de ustedes ya conocerán por su larga trayectoria al frente de AQR, gestora que comparte este tipo de filosofía inversora y ofrece vehículos de inversión a tal efecto.

El valor principal del libro reside en que es el resultado de una extensa revisión de la bibliografía referente a los factores. Actualmente surgen trabajos sobre nuevos o viejos factores modificados con una asombrosa velocidad, que han llevado a la situación actual que John Cochrane denominó “factor zoo”, haciendo referencia a su desmesurada proliferación.

Desde que Fama & French publicaron su fórmula original de tres factores (market beta, tamaño y valor), el análisis exhaustivo de las bases de datos ha llevado a la aparición de multitud de nuevos factores, que en la mayoría de los casos no han demostrado la suficiente solidez. Es en ese aspecto en lo que destaca el libro, pues realiza una exigente tarea de cribado, en la que para que un factor sea considerado relevante debe cumplir con las siguientes condiciones:

Hoy viernes 27 en Amazon en formato kindle el clásico “Un paso por delante de Wall Street: Cómo utilizar lo que ya sabes para ganar dinero en bolsa” de Peter Lynch por 1,89 €.

https://www.amazon.es/gp/product/B00R5OBI8M/ref=as_li_qf_asin_il_tl?ie=UTF8&tag=masdivi-21&creative=24630&linkCode=as2&creativeASIN=B00R5OBI8M&linkId=f8ee61b8b475b8c4581a0e9927e5944d

Edito, información repetida.

Muy interesante, muchas gracias por la reseña. Creo que hay algo de subjetividad en los filtros, pero como no tenemos aquí al autor desgraciadamente para opinar (y no quiero tomarle a Vd. como su representante en la Tierra), lo dejaré aquí. Se me antoja en todo caso el libro como una buena forma de ir abriendo boca antes de digerir el “Expected Returns” de Ilmanen, colega del gran Cliff Asness.

Efectivamente. El de “Expected Returns” es más extenso y me pareció más complejo y más difícil de digerir. Yo he hecho el camino inverso al que acertadamente sugiere.

Aquí hay una pseudoreseña muy subjetiva del libro: Yo soy yo y mi circunstancia