Ortega y Gasset formuló esta sentencia en sus “Meditaciones del Quijote”. Cada individuo no es un yo aislado sino en interacción con el ambiente físico y social en el que le ha tocado vivir. Nuestra circunstancia es el lugar, el tiempo y la sociedad en la que cada uno apareció en el momento de nacer.

Un inversor no es ajeno a esta situación, y nuestra manera de actuar y de invertir viene condicionada por la situación pasada y presente en la que vivimos. La circunstancia no ejerce una acción determinista, no es una excusa que podamos utilizar para justificar cualquier actitud. Decía Ortega “El hombre es el ser condenado en traducir la necesidad en libertad”. Es nuestra obligación trazar el camino que queremos y seguirlo de la mejor forma posible.

Una generación de inversores quedará marcada por los burbujeantes 90, otros por la Gran Crisis Financiera o por la burbuja puntocom; los más veteranos por todo ello y por infinidad de sucesos aparentemente triviales pero que acaban constituyendo el acervo que llevamos a nuestras espaldas. Cómo reaccionamos a todo ello es lo que constituye nuestro yo actual y conociendo el pasado a veces es posible entender mejor el presente.

En +D se ha hablado últimamente bastante sobre si estar invertido al 100%, sobre el market timing…es un tema perenne que ha preocupado a inversores de todas las épocas, pero la situación de los mercados ha marcado las respuestas, no solo al nivel más emocional e individual, sino también a niveles colectivos, llevando a la aparición de legiones de seguidores de diversas propuestas estratégicas. Por ejemplo, el sistema de Lichello surge en el tumultuoso mercado de los 70, donde bajas rentabilidades reales y altas volatilidades propician que alguien diseñe esa forma de operar y miles de personas la adopten. Algo similar podríamos decir del Permanent Portfolio de Harry Browne y el mercado alcista del oro. Todas esas propuestas se pueden comprender mejor si se aprecia el contexto en el que surgieron.

Son formas diferentes de afrontar la inestabilidad de los mercados, la permanente incertidumbre del que no sabe si lo que nos depara el futuro será como el pasado. Un bálsamo nuevo para estas viejas angustias es el que proporciona el Dual Momentum de Gary Antonacci. Pero ya lo diseccionaremos posteriormente.

LA CIRCUNSTANCIA

No les puedo hablar de sus circunstancias pasadas porque las desconozco; solo les puedo hablar de una, la mía. En realidad no es más que un intento de racionalizar mis conductas como inversor, pero a lo mejor podemos sacar ustedes y yo alguna enseñanza.

Tras mis cortos y estériles devaneos con el AT me interesé por algo mucho más objetivo y numérico como los sistemas automáticos. Bajo el nombre de “sistemas automáticos” se esconden toda una serie de algoritmos que poco tienen que ver unos con otros; desde el inaccesible HFT hasta sencillos sistemas como el Dual Momentum pasando por hiperactivos intradía en Forex.

Centremos el tema viendo estos párrafos de una vieja versión del libro “Leones contra gacelas” de José Luís Cárpatos.

¿73% de rentabilidad anual con drawdown máximo del 30%? Suena imposible, pero afirmaba que el sistema llevaba años funcionando, que no era el producto de un backtest.

Por entonces yo, y muchas más gente, ya conocía ese sistema, diseñado por Keith Fitschen en 1986 y ofertado públicamente en 1993. Hacía un tiempo que me había interesado por él pero como los resultados anunciados por el vendedor me parecían una fuente dudosa, recurrí a otra fuente externa que comprobara su veracidad y me permitiera analizarlos más en detalle. En aquellos tiempos del boom de internet paradójicamente tuve que recurrir a algo tan poco moderno como recibir por correo desde los EEUU las revistas en papel que me interesaban. Aquí pueden ver un par de incunables del trading automatizado.

I

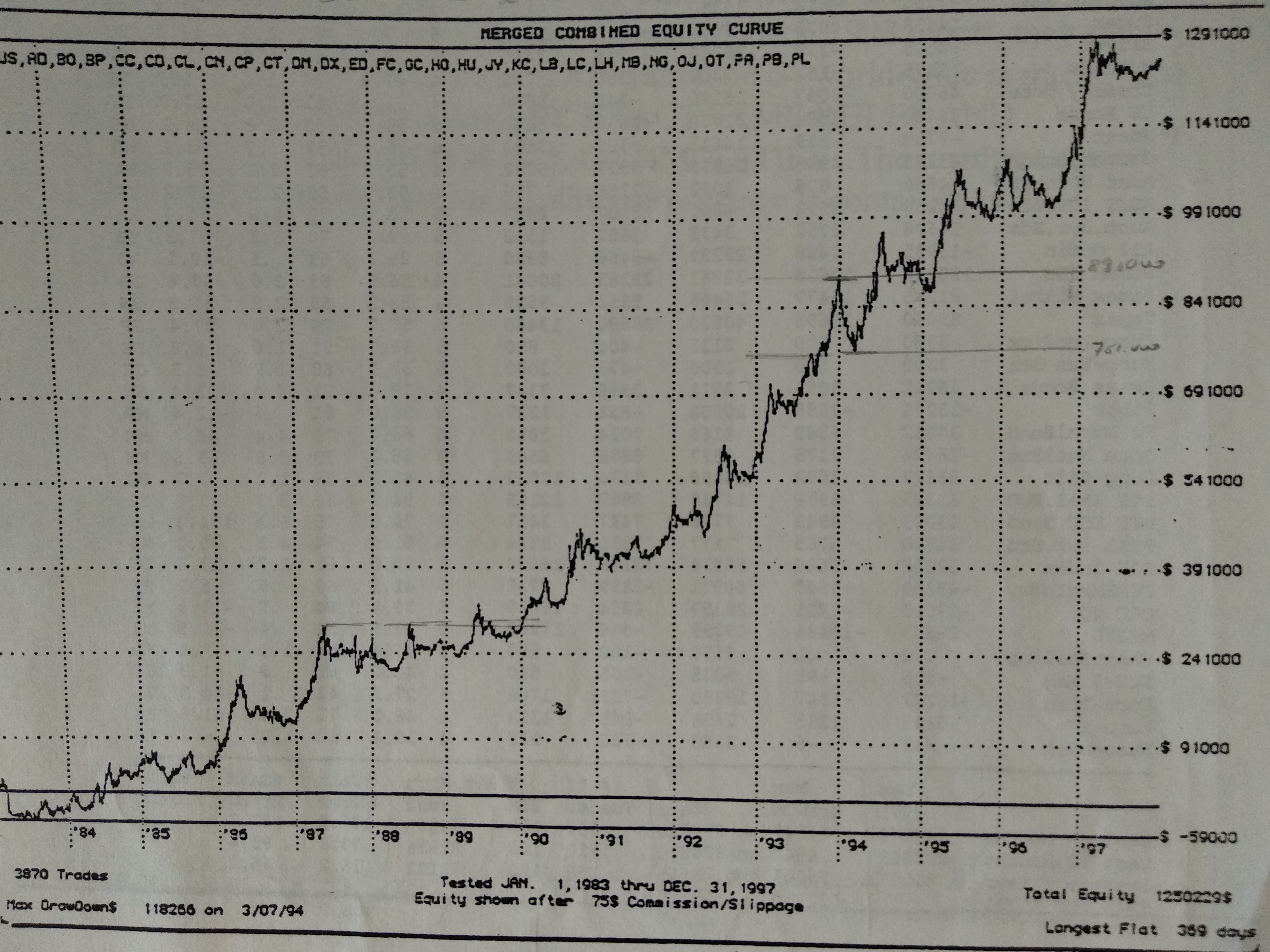

Efectivamente lo que anunciaba el vendedor era cierto, con comisiones y slippages incluidos. El sistema había funcionado excelentemente en el backtest, que comenzaba en 1980 y seguía funcionando sorprendentemente igual de bien después de 1993. Aquí abajo verán un gráfico sin componer ganancias. Echando mano del interés compuesto, con más de un 60% anual los resultados eran una curva que apuntaba al cielo.

¿En qué consistía el sistema? Por entonces no se sabía más que era un sistema tendencial y que operaba en múltiples mercados. Con el tiempo ya se supo que básicamente era un sistema que operaba mediante las Bandas de Bollinguer, que si bien ahora parece algo muy mundano entonces era novedoso. El sistema contaba con un solo parámetro (el número de días a tener en cuenta para el cálculo de las BB) y era el mismo para todos los mercados, no optimizado específicamente para cada uno. Entraba largo (corto) cuando rompía al alza (baja) la banda superior (inferior) y cerraba cuando el precio cruzaba la media.

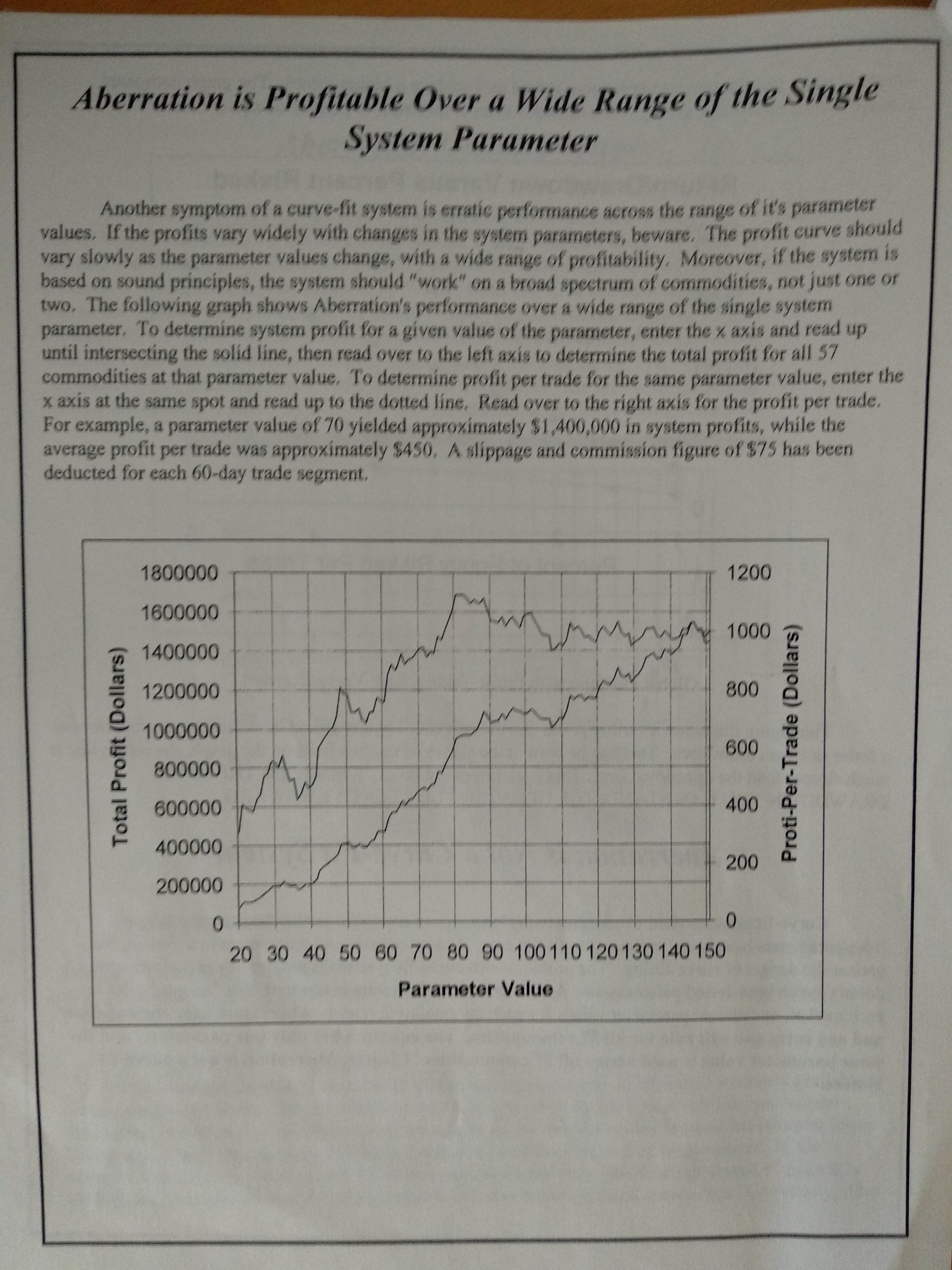

Su fuerza radicaba en seguir la tendencia, en operar en múltiples mercados de futuros escasamente correlacionados y en no estar sobreoptimizado.

¿Cómo sabemos esto último? No había más que ver cómo un cambio en el parámetro no producía una debacle en los resultados y que eran bastante estables en un rango amplio. Vean el gráfico correspondiente.

Los resultados siguieron siendo buenos hasta el cambio de siglo. Por entonces el sistema empezó a tener DD más grandes y menor rentabilidad. Su creador empezó a hacer modificaciones, añadir filtros y hacer más cambios que le permitirían seguir vendiendo su sistema, o más bien lo que quedaba de él, durante unos cuantos años más. En palabras del propio Keith Fischen, a partir del año 2000 se había producido un cambio en el comportamiento de los mercados en los que operaba el sistema que habían hecho necesario modificar el sistema original porque ya no funcionaba igual de bien. Las commodities habían dejado de ser tan tendenciales como en el pasado.

Solo los que siguieran su sistema original saben qué resultados acabó produciendo en el más largo plazo, pero a buen seguro que no fueron buenos. Si me salvé de comprobarlo en primera persona fue, antes que por buen criterio, por falta de capital para implementar adecuadamente la operativa en tantos mercados.

VUESTRA/NUESTRA CIRCUNSTANCIA

En 1993, el año en que surgía Aberration, casualmente Jegadeesh y Titman publicaban el famoso trabajo sobre el momentum que lo daría a conocer mundialmente.

Pero viajemos ahora hasta el pasado reciente, hasta 2014, cuando Gary Antonacci publica su libro sobre el Dual Momentum que desde el primer momento tan buena acogida tuvo. En él nos ofrece una forma (en realidad son tres, como ya veremos) de batir al mercado con menos volatilidad. Su sistema principal lo bautiza como GEM (Global Equity Momentum), según él “It truly is a gem”.

¿En qué consiste el Dual Momentum? Esa información la pueden encontrar en cualquier lado, pero la voy a resumir de forma somera. Consiste en conjuntar el momento absoluto (que un activo esté en positivo a un año) con el relativo (que haya obtenido más rentabilidad en el último año que otros activos).

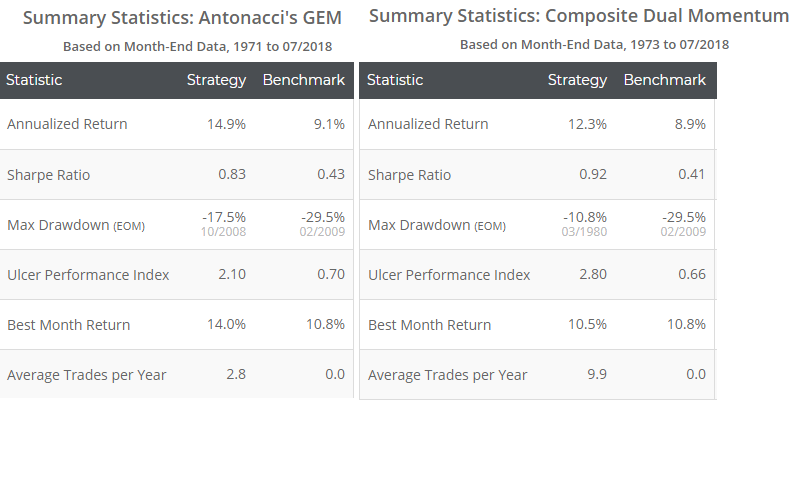

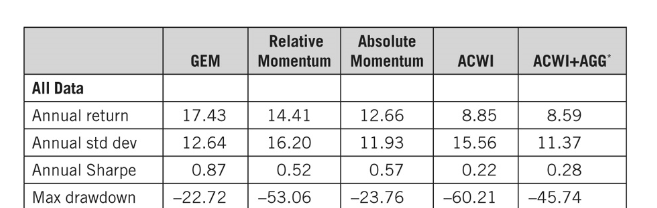

En el caso de GEM los activos a comparar son S&P 500, ACWI ex US y Barclays US Aggegate Bond Index. Cada mes se compara la rentabilidad de ellos en el último año. Se cualquiera de los primeros bate al T-bill, se invierte en el que lo haya hecho por mayor margen. Si ninguno de los dos supera al T-bill, se invierte en Barclays US Aggregate Bond Index. Dicho sistema ha producido los siguientes resultados:

Como se puede apreciar, la rentabilidad en el periodo del backtest es muy superior a su referencia natural, la volatilidad menor y además un drawdown máximo mucho más reducido. Es impresionante cómo ha batido al benchmark por más de un 8,5% anual.

Antonacci nos dice que el sistema es robusto por varias razones:

La primera de ellas es que el momentum tiene una explicación racional de su existencia que se basa en los sesgos de los inversores. El libro tiene todo un capítulo dedicado a ello y les animo a que cada uno de ustedes juzgue si las explicaciones les parecen convincentes o no. También menciona lo siguiente “The idea of momentum began with Newton’s first law of motion: every object in a state of uniform motion tends to remain in that state of motion”. Usar una ley de la Física para defender una forma de inversión me parece un argumento muy pobre, puesto que Física y Economía son disciplinas que tienen bastante poco que ver. Pero soslayemos esto y sigamos adelante.

La segunda de ellas es que según Antonacci el momentum es la única anomalía de mercado que después de su descubrimiento ha seguido funcionando, a diferencia del size o el value. Esto habría que matizarlo, porque si bien ha seguido funcionando, el propio Antonacci ha afirmado más recientemente que el momentum en acciones no puede ser explotado por más tiempo. Por tanto si existió un momentum en acciones ahora solo es explotable en grupos de acciones (sectores, países, regiones…).

La tercera de ellas es que el sistema solo utiliza un parámetro, que es el periodo considerado para evaluar el momento. En su caso elige doce meses. Por tanto no habría grandes posibilidades de encontrarnos ante un sistema sobreoptimizado.

Que el periodo sea doce meses y no otro no es casual, obviamente. Es una optimización pero no hay nada que objetar al respecto en tanto que otros periodos próximos a los doce meses también muestran resultados suficientemente buenos para pensar, con las debidas reservas, que es un sistema robusto. Pero llegados hasta aquí he de decir que veo ciertas optimizaciones ocultas. O tal vez no sea “optimizaciones” el término más adecuado y debería decir selecciones interesadas y que tal vez no sean patentes a primera vista.

¿Por qué se elige como inversión alternativa a la renta variable bonos investment-grade y no el T-Bill o el T-bond como suele ser habitual en la mayoría de sistemas que hacen market timing? Porque los resultados son así mejores. No empeoran gran cosa del otro modo, pero la selección no es casual.

En los estudios académicos sobre momentum en acciones se suele ignorar el último mes cuando se calcula dicho momentum, para evitar el efecto de reversión en el muy corto plazo. Preguntado Antonacci sobre ello, dice que en grupos de acciones no es necesario dicho periodo porque no se produce ese efecto de reversión. Cierto. Nuevamente los resultados de GEM empeoran si se hace de este modo. Vean en la siguiente tabla las rentabilidades usando bonos gubernamentales y distintos parámetros. En todos los casos es inferior a la proporcionada por Antonacci en la tabla previa.

¿Por qué se hace la revisión y selección de los activos a final de mes y no en otro momento? Pues porque como el mismo Antonacci reconoce, los resultados son mejores: “Rebalancing during that time frame has the best results with our models”. No estaría de más publicar cuáles son los resultados escogiendo otros días del mes y comprobar cuán robusto es el sistema.

¿Por qué escoge el S&P 500 y no un Wilshire 5000 que representa la totalidad del mercado americano? Nuevamente porque los resultados son peores.

Todo esto me lleva a pensar que para crear su GEM Antonacci no ha decidido a priori que pensaba que era la mejor selección de activos para un sistema de dual momentum, sino que ha probado T-bills, T-bonds, small caps, emergentes, oro….y que si no están en su sistema es porque empeoran los resultados.

Sea de un modo u otro, al final opta por un S&P 500, un MSCI ACWI ex US y por Barclays Aggregate Bonds Index.

Aquí nos ofrece una tabla con la rentabilidad de dos de estos activos en el periodo de backtest

¿No notan algo raro? Les invito a que piensen un poco antes de seguir leyendo.

Sin saber nada de las rentabilidades históricas en ese plazo hay una cosa que llama la atención. ¿Cómo es posible que habiendo tanta diferencia de rentabilidad (según sus datos) entre ACWI ex US y el S&P 500, al considerar el ACWI con USA, apenas aumente su rentabilidad? Una economía con tanto tamaño como la estadounidense pesa bastante en un índice global y debería producir bastante mayor incremento que un 0,34%.

He hecho algunas comprobaciones y sospecho que por una lado ha calculado la media aritmética de las rentabilidades anuales con dividendos del S&P 500 lo cual ya resulta bastante curioso y por otro ACWI con media geométrica y tal vez sin dividendos, algo del todo punto incoherente. Y además ha acabado tomando como referencia para sus sistemas precisamente a este último, con una rentabilidad según él del 8,85% anual. Con un MSCI World con dividendos, que es una referencia muy similar (es lo mismo que ACWI solo que el World no incorpora emergentes) resulta una rentabilidad del 10,3% en el mismo periodo. Es una diferencia notable y difícil de explicar que ya me lleva a dudar si actúa de buena fe cuando selecciona esa referencia tan inapropiada.

En su web toma actualmente otro benchmark, tampoco demasiado adecuado a mi juicio, que incorpora también un porcentaje de bonos. Ahí sí que parecen estar bien hechos los cálculos en lo que corresponde a ACWI, y conducen a que la rentabilidad de la referencia pese a tener un 72% renta variable sea más de un 1% superior a la suministrada en su libro con ACWI.

Por último, su sistema hace 1,35 trades por año. Indudablemente los costos en comisiones son muy bajos, ¿pero es fiable un sistema que se basa en un backtest con un número tan bajo de operaciones?

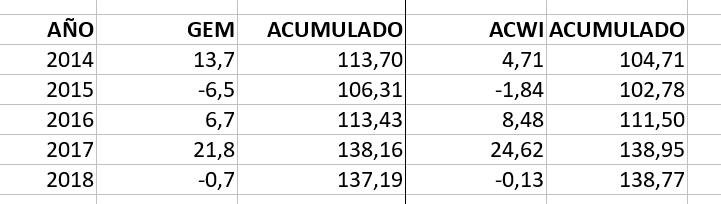

Una vez hechas estas críticas vamos a revisar los resultados out of sample del sistema. Por desgracia el periodo es tan corto (2014-2018) que es imposible sacar ninguna conclusión. Simplemente reproduzco los resultados según su web y comparados con ACWI, como creo que debe ser. Si alguien prefiere usar el S&P 500, debe saber que en ese caso sale aún peor parado el Dual Momentum.

GEM ha quedado ligeramente rezagado respecto a la referencia, encadenando tres años 2015-2017 en que ha quedado por detrás. Antonacci ya advertía de que periodos de dos o tres años en que quedara fuera batido su sistema son normales. Ya sucedió una vez en el backtest de 40 años que se encadenaran tres años de tal modo. En los menos de 5 años out of sample ha vuelto a suceder, pero insisto en que extraer una conclusión de ello sería prematuro. Se supone que es en mercados bajistas cuando GEM despliega toda su fuerza, así que habrá que esperar alguna corrección más importante que las vividas en los últimos cinco años para ver si el comportamiento está a la altura de lo que se espera de él.

Había mencionado unas líneas atrás que Antonacci proponía tres sistemas, que eran variaciones de su Dual Momentum. Antonacci se comprometía en su libro a llevar un seguimiento mensual en su web de todos ellos.

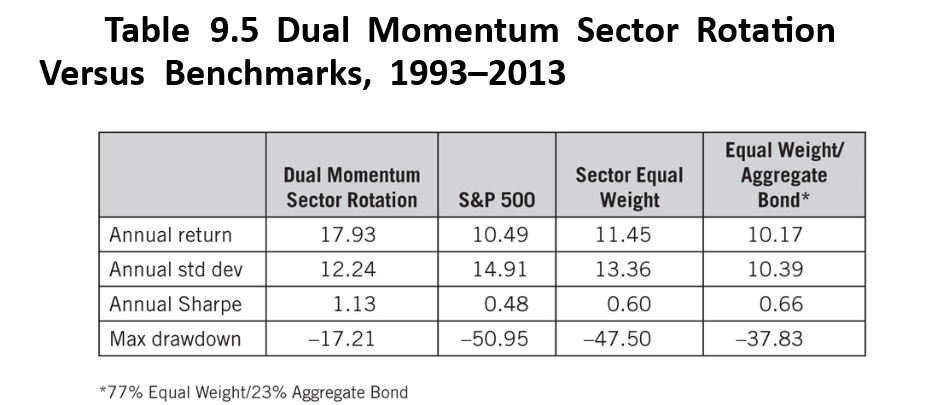

Uno de esos tres sistemas es el GEM que hemos visto, otro es GBM (Global Balanced Momentum), que simplificando un poco la estrategia, consiste en un GEM con más peso en renta fija y eligiendo entre varias categorías dentro de esta última. Y la restante es DMSR (Dual Momentum Sector Rotation) que consiste en un Dual Momentum donde se escoge entre los 11 sectores de renta variable estadounidense. Al igual que en GEM, cuando el momento absoluto marca hacia el sur, se pasa a bonos.

Como se puede ver en el backtest, la rentabilidad es más de un 7% superior al S&P 500. Actualmente no aparece en su web. ¿Cuál es la razón? Que posteriormente amplió el periodo inicial de backtest que era de 1993 a 2013, pasando a ser de 1974 a 2015 y descubrió que fuera de los 20 años del backtest inicial el sistema no había sido capaz de superar al S&P 500, quedando más o menos en línea con él. Así pues, actualmente ya no recomienda su uso. Tal vez ustedes habían oído hablar en general del exitoso Dual Momentum de Antonacci pero no del DMSR. Eso es sesgo de supervivencia en acción.

En cuanto al otro sistema, el Global Balanced Momentum, desconozco sus resultados. Solo es público que utiliza más parámetros que el único que usaba para GEM. Pese a su ofrecimiento de publicar los resultados mensualmente, no aparece en su web. En palabras de Antonacci “My other dual momentum models like Global Balanced Momentum and Enhanced Global Equities Momentum are proprietary. I license them to several investment professionals who use them to manage customer accounts”. Se supone que esta es la explicación de por qué no detalla sus resultados públicamente.

Si han leído atentamente el último párrafo, cosa digna de elogio a estas alturas del post, habrán visto que Antonacci menciona un Enhanced Global Equities Momentum. Teóricamente es un sistema que mejora al original, no teniendo en backtest ni un solo año en negativo, más de un 20% de rentabilidad anual y Sharpe ratio superior a 1. ¿No está mal, verdad?

Ciertamente puede hacer tantas mejoras como considere oportuno, pero convendría recordar las palabras del propio Antonacci en su libro:

“With so much going for dual momentum, if you try to replace or modify this proven approach with something new, you face several potential problems. First is the multiple-comparisons hazard that comes from data mining when it becomes data snooping. If you look at enough different strategies, almost certainly a few of them will look attractive. However, this simply can be due to chance or luck.”

LA HISTORIA Y LOS MERCADOS SE REPITEN, PERO NO SIEMPRE

He hablado de mi circunstancia, y de lo que viví en sistemas hace ya más de quince años. No era más que un ejemplo. A lo largo de ese tiempo he visto muchos más sistemas aparentemente maravillosos fracasar no llegando a cumplir con las expectativas generadas. A veces parece que el mercado se empecina en reírse de los inversores pero lo cierto es que algunos tropiezan por sí solos debido a estrategias mal diseñadas, sobreoptimizadas y producto del data mining. Otros sí que es posible que hayan tropezado por la propia naturaleza evolutiva del mercado. Este no es un ser con conciencia propia que guste de zancadillear a los inversores, pero los esfuerzos de los partícipes en aprovechar cualquier oportunidad para obtener beneficios superiores fuerzan las adaptaciones.

Ciertas características que los mercados poseyeron en algún momento cambian posteriormente, a veces de forma definitiva. Las correlaciones van y vienen, algunas ineficiencias desaparecen de forma definitiva, aunque puedan surgir de otras nuevas. Siempre van a existir oportunidades para hallar, publicitar y vender nuevas estrategias, ¿pero van a superar el paso del tiempo?

Antes de invertir en una estrategia como GEM me pregunto: ¿será diferente esta vez?

Y les recomendaría también que se hicieran estas preguntas:

¿Qué espero de la estrategia? ¿Confío en obtener los mismos resultados que en el backtest? ¿En qué medida confío en que no sea producto de data snooping? ¿Bajo qué circunstancias consideraría que el sistema ha dejado de funcionar? ¿Sería demasiado gravoso para mí el coste de oportunidad llegado ese caso? ¿Empeora la fiscalidad respecto a mi estrategia actual?

Y otra pregunta que considero muy importante. El momentum ha funcionado (en teoría) durante más de 200 años. Pero tratando de darle la vuelta a las cosas, como propone Charlie Munger (invert, always invert), ¿sería un mercado difícil de imaginar uno en el que no funcionara? ¿Sería un mercado descabellado, sin sentido, completamente irracional o por el contrario perfectamente plausible y con un funcionamiento normal?

Antes de responder tengan en cuenta que el momentum en acciones ha funcionado durante los siglos XIX y XX, sin embargo el propio Antonacci duda de que sea posible obtener beneficios de ello por más tiempo. ¿Sería descabellado pensar que esto ocurriera en un futuro también a nivel de regiones (US vs resto del mundo)? ¿Qué probabilidad le asignarían?

CONCLUSIONES

A pesar de las críticas que he vertido sobre el libro de Antonacci, recomiendo su lectura. La mayor parte de lo que dice, especialmente en los primeros capítulos, me parece muy acertado y apoya sus afirmaciones en múltiples estudios. Tengo claro que hoy por hoy yo no estaría cómodo invirtiendo una parte significativa de mi patrimonio siguiendo su sistema, pero independientemente de que me resulte más o menos atractivo y si dejamos de lado cierto tono grandilocuente que aflora en ocasiones al hacer referencia a su método de inversión, su libro es una lectura fácil, amena y que invita a la reflexión.

Cada cual debe, a la luz de su visión de los mercados, objetivos,experiencias vividas y buen juicio decidir si el sistema que propone Antonacci le resulta práctico y puede adaptarse bien a sus características.

Cuando alguien convencido de una estrategia Bogle, value o del estricto buy & hold se encuentra con ideas como las de Antonacci se enfrenta a una situación que podría definirse en palabras de Ortega y Gassett:

“En esa área básica de nuestras creencias, se abren, aquí o allá, como escotillones, enormes agujeros de duda” En estas circunstancias “el intelecto es el aparato más próximo con el que el hombre cuenta…Mientras cree, no suele usar de él, porque es un esfuerzo penoso. Pero al caer en la duda se agarra a él como a un salvavidas”

No crean en las cosas porque sí. No sean el hombre-masa que tan bien definió y criticó Ortega. Usen su intelecto y aférrense a él.