Muchas gracias @Helm por las referencias y artículos. Ánimo con ese libro, tienen fecha de publicación? Esta noche en casa me leo los links, gracias!

2 Me gusta

Enhorabuena por el hilo, muy interesante

Hace tiempo que le voy dando vueltas a combinar una parte objetiva con una subjetiva. Para la primera quiero combinar un screener y checklist. Sin duda el material del hilo y las ideas que se plantean pueden ser de ayuda para cualquier inversor

3 Me gusta

Un post sobre una estrategia Quant basada en Low Vol + Value + Momentum

Quant Investing: The Conservative Formula

Food for Thoughts

17 Me gusta

Muy interesante el link que nos comparte @Fabala, muchas gracias. Voy a poner la url en la primera entrada puesto que tiene muchos artículos de interés en torno al quant. Gracias!

3 Me gusta

Hola, soy nuevo en estos foros de más divide ndos.

Pero también me gusta el análisis cuantitativo, además acepto que soy nulo con en cualitativo.

Hago un humilde aporte que no sé si lo habéis comentado. Es el libro del gestor principal de Robeco, una gestora bastante especializada en análisis cuantitativo y conservador

“El pequeño libro de los altos rendimientos con bajo riesgo” Pim Van Vliet

No habla específicamente de ratios, pero si habla que usan low beta, alto dividendo y momentum como conjunción de estilos en el analísis cuantitativo. Y a Robeco le va bien.

Buenos días.

9 Me gusta

Muchas gracias por el aporte Josu. Me ha parecido un libro muy interesante, muy probablemente me lo compre. Presenta el libro algún modelo cuantitativo sobre el que articulan su estrategia en Robeco?

En general, toda la colección The Little Book está francamente bien.

Saludos.

2 Me gusta

Hola Albertolari

El libro se centra en argumentar el estilo low beta. Y explica que complementar el low beta con momentum y dividendo es la estrategia que siguen en Robeco.

Pero tampoco da explica más concretamente esta estrategia en el libro.

También hace mención a la selección de empresas de bajo endeudamiento como estrategia conservadora buena.

4 Me gusta

Estupendo @Josu79, entendido.

Saludos.

1 me gusta

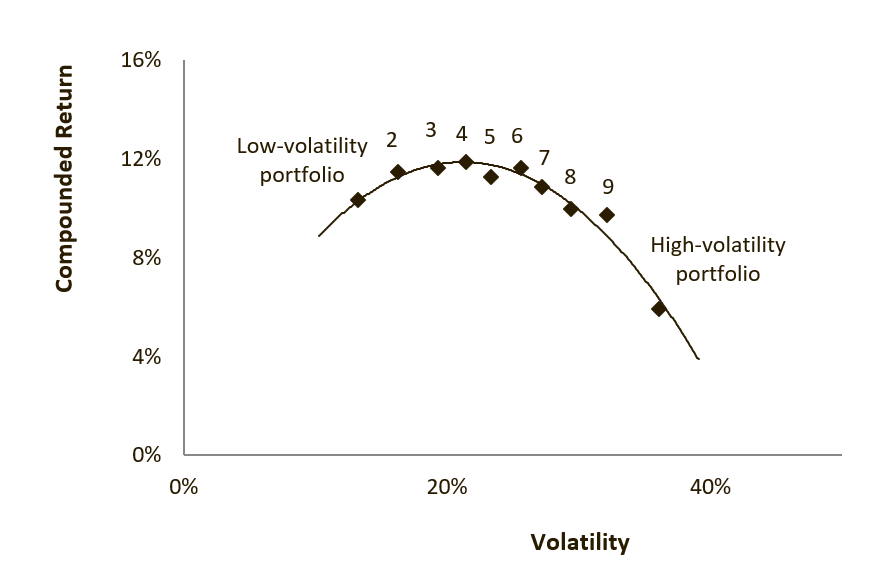

Es un libro muy básico, divulgativo que no entra en mucho detalle más allá de lo de combinar baja beta (sobre todo) + value + dividendo + momentum.

Se centra más en baja beta (anomalía baja volatilidad de Haugen). No olvidemos van Vliet es el gestor jefe de la gama de quant baja beta de Robeco, la familia de “Qi Conservative” . Aunque como he dicho no solo usa baja beta sino también filtra por value y momentum. Y por supuesto arriba el ascua a su sardina.

Lo de baja beta de veo sentido: la Chicharrería que acaba quebrada o que baja un 90% tras mega AK son de alta volatilidad.

Aunque se supone todo factor acaba dejando de tener efecto a la larga

6 Me gusta

Bienvenido @Josu79 a este foro

1 me gusta

Gracias @Manolok, por aquí me pasaré de vez en cuando.

2 Me gusta

De nada.

Le sugiero se pase por el hilo de presentaciones

2 Me gusta

Muchas gracias @Manolok por el feedback. Ahora mismo estoy con Deep Value de Tobias Carlisle, voy poco menos de la mitad, y va muy inspirado por Greenblatt.

En todo esto hay un momento que te ahogas en un mar de métricas, datos, análisis y conceptos. Luego llega Greenblatt y ves el poder de lo simple. Cuando los árboles no me dejan ver el bosque intento coger perspectiva y me agarro a la máxima Keep it simple, aunque muchas veces no se pueda en un mundo tan fractal como el financiero.

Si me permiten el offtopic, hay un libro de John Maeda, ingeniero del MIT, que se titula “Las leyes de la simplicidad” que es una maravilla. Tiene sus añitos, a mí personalmente me encantó:

Saludos.

7 Me gusta

Al final, ocurre como con los factores.

La literatura académica te dice que existen esos patrones, pero… ¿serías capaz de seguir invirtiendo metódicamente en ellos si las cosas se ponen muy feas? hacemos un screener por que tal o cual métrica exótica que funciona mejor pero… ¿alguien garantiza que seguirán ahí? ¿qué nos susurrará el demonio en nuestro hombro en ese momento en el que llevemos un par de años de malos resultados? Ese tipo de convicción, solo puede venir de un convencimiento muy sólido, de una lógica fuerte que lo aguante, de una verdad irrefutable o casi irrefutable que hayamos encontrado, sin ese tipo de convencimiento no existirá nunca una inversión metódica que considero que es la clave del éxito de todo sistema de inversión a largo plazo.

Supongo que cuanto menos indague el inversor más fácil será encontrar una verdad que parecía irrefutable y despertarse un día sin convicción por que no conocía su estrategia lo suficiente y cuanto más sepa el inversor, más difícil será encontrar una verdad irrefutable pero también más difícil encontrar algo que le haga tambalearse por no conocer los posibles riesgos de su estrategia.

11 Me gusta

Muy de acuerdo @AlanTuring. Se necesita bucear con profundidad para anclar las bases de las boyas en el mar, para que no se las lleve la marea en días de tormenta.

Algo así creo que es la inversión, máxime cuando es una disciplina que se vive en soledad (aunque tengamos estos maravillosos foros), lo cual puede hacer que nuestros cimientos se tambaleen con mayor frecuencia.

Muchos de los libros, autores e inversores que estamos citando tienen una dilatada experiencia y profundo conocimiento, sin el cual creo que sería imposible formular modelos sencillos. Y mantenerse en ellos en días, semanas, meses y años de tormenta.

Saludos.

5 Me gusta

Un fondo quant value que no tenia fichado

Bueno lo tenia fichado como value pero no como quant

2 Me gusta

Sigo buscando una base de datos con toda la información financiera de las empresas pero la verdad que me parece incredible que en el 2020 aún sea necesario pasar por los al menos 1000 y pico talegos de gurufocus para poder hacer uno sus cabriolas cuantitativas…

Hace 2 años compartimos recursos un compi del foro y un menda pero ya no continuamos la asociación en este último año…

3 Me gusta

Gracias por la info @Manolok, no lo tenía fichado. Lo tendré en el radar para echar un ojo de vez en cuando.

Saludos.

2 Me gusta

Buenas noches,

Me gustaría daros a todos las gracias por todas las aportaciones que habéis realizado a lo largo del post, la verdad que muchos de los papers ya los había leído y los considero un MUST de la inversión fundamental cuantitativa y otros los apunto a la TO DO list, así como alguno de los cursos de coursera que comparte @albertolari .

Ahora al grano, desde hace tiempo he intentado crearme una cartera personal, siguiendo muchos de los consejos que comparten Cliff Asness y Jim O’Shaughnessy y hay una pata que no consigo cubrir tal y cómo a mi me gustaría y es la parte Short del portfolio. Mi proceso fue el siguiente en primera instancia trate de encontrar estrategias a la inversa (peores ratios), hasta ahí todo bien. Más adelante empecé vendiendo de forma sistemática acciones. Ahí empezaron los primeros problemas, perdidas ilimitadas, interéses del broker…, entonces intenté adentrarme en el mundo de las opciones, y ahí es donde comencé a hacer caso a mi gran ídolo NNT. Parece una idílica historia de amor, pero esta también tiene sus problemas, cómo puede ser el time decay, volatilidad… además de que no he sido capaz de encontrar ningún estudio que de forma sistemática cubra las opciones (compra de PUTs y CALLs) y por lo tanto, me gustaría preguntarles si alguno ha pasado también por este proceso y pudiese aportar algo.

Gracias de nuevo.

6 Me gusta

Buenos días @capascualm, me alegro de que el hilo le haya sido de utilidad para descubrir nuevos papers. Todo un mundo este de la inversión fundamental cuantitativa.

Al hilo de lo que pregunta, estaría encantado de ayudarle pero me temo que se me escapa de las manos… No tengo experiencia alguna en Shorts

En el foro tenemos compañeros con mucho recorrido en el campo de la inversión, a ver si alguien le puede echar una mano!

Al respecto de su estrategia cuantitativa más Long, ¿Le apetece contarnos un poco más cómo lo tiene montado? Qué tipo de métricas / ratios utiliza, si realiza usted backtestings y sobre qué plataforma / datasets, cuánto tiempo lleva con su estrategia y qué tal le van los resultados, etc. Sólo si le apetece y tiene tiempo, gracias!

Saludos,

Alberto.

5 Me gusta