Otro concentrado Andbank Gestión Boutique Bissan Value Fund

Asesorado por BISSAN EAF que dice ser quant value.

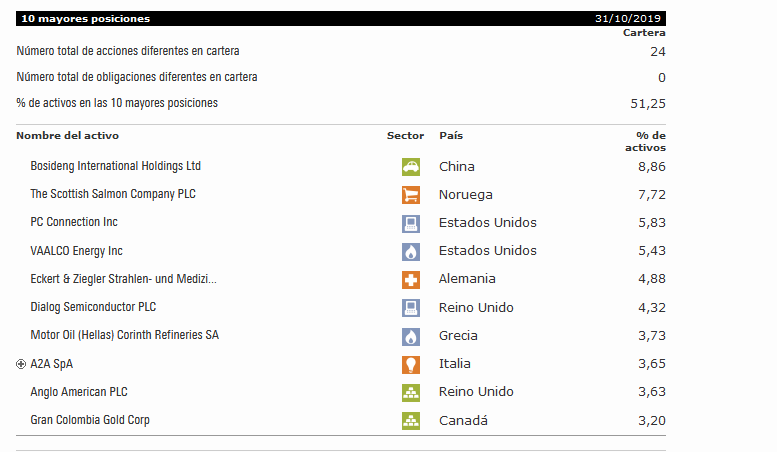

Cartera 24 valores con 51% en el top 10. Y acciones no muy populares

En teoría mixto pero en la practicas casi todo RV (85%)

En comparacion con otros value y quant value no le ha ido mal. Lástima de comisión sobre rentabilidad

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F00000Q3XQ&tab=3