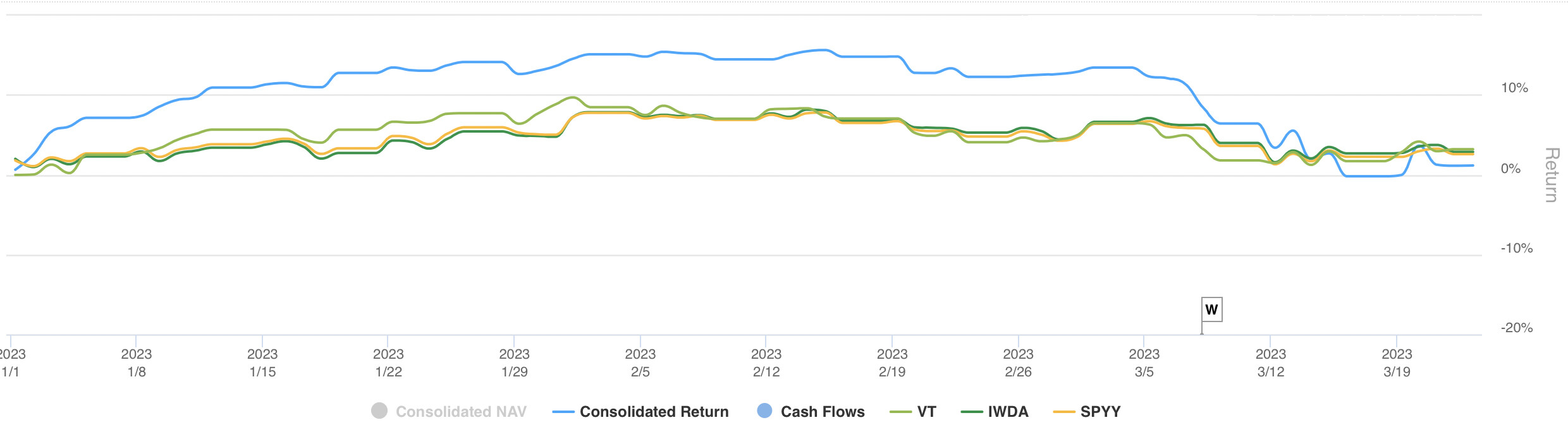

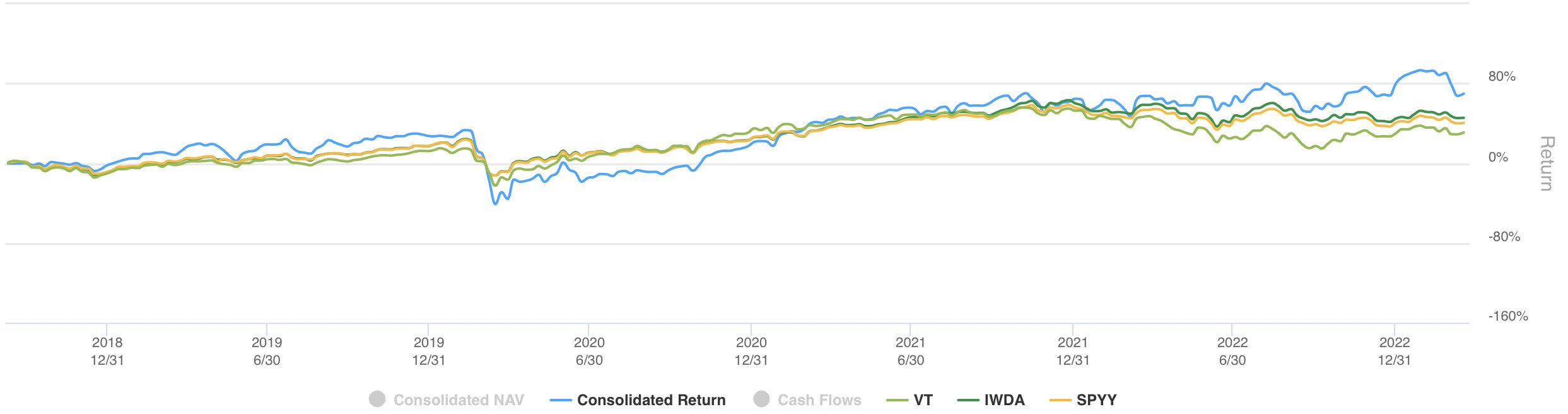

Son tiempos relativamente difíciles para mi cartera, sobretodo tras el muy dulce comienzo de 2023. Hasta finales de febrero mi cartera IB duplicaba el retorno del mercado YTD. Y la totalidad de mis fondos, incluyendo mi cartera IB, también sacaba una ventaja considerable a aquel. El desplome ha afectado de forma mucho más severa a mi cartera y ahora estoy por debajo.

Me ha entrado un pellizco recientemente que seguramente transfiera al fondo que gestiona mi gestor preferido del momento: Sigma Internacional, de Gabriel Castro. Sin embargo mi conocimiento de fondos es muy limitado. Si la comunidad conoce otros fondos, cuyos gestores tienen un buen track record, dilatado, y una filosofía e integridad excelentes, estaría muy agradecido de conocerlos. @Tconseil me habló hace un tiempo del Indépendance et Expansion France Smll AC, con retorno de doble dígito tras varias décadas de rodadura. En cualquier caso, este pellizco representa el 1% de mi patrimonio total. Tampoco va a desequilibrar demasiado la composición de mi cartera, si bien para mí es algo novedoso e ilusionante porque, como saben, no tengo ingresos más allá de lo que generan mis propias inversiones. Este pellizco corresponde a unas cuentas a cobrar que arrastraba desde hace unos años, y que finalmente he cobrado.

Con el desplome de Mi cartera IB, ésta cosecha algo más del 12% de retorno anualizado desde inicio; el mínimo que me fijé como objetivo. Son malos tiempos para la lírica, pero llegarán -espero- mejores.

Les admito que, desde el punto de vista de una IF magra como la mía, estos momentos pueden resultar desesperantes, pues no sólo no entran rentas salariales en mis arcas mensualmente, sino que uno ve que su patrimonio sigue sin revalorizarse gran cosa desde hace año y medio (siendo exactos, sí lo hizo a principios de este año, pero ha revertido toda esa revalorización en unas pocas semanas), lo cual es necesario para la sostenibilidad de este proyecto financiero en el medio/largo plazo.

@Amat emho, este último párrafo de su comentario de IF lo veo contradictorio con la rentabilidad analizada que anuncia del 12,38%, ya que lo logrado en los 4.53 años de su aventura financiera ya la quisieran muchos. Por otro lado, las rentas salariales son un puntal imprescindible en la vida de cada uno, hasta que tengamos la certeza de poder vivir sin ellas.

Por supuesto, repito, bajo mi punto de vista personal. Un saludo.

Abundando en los dos comentarios anteriores, le invitaría a reflexionar en el hecho de que si ante un mercado alcista ha obtenido un 12% de retorno, debe ser consciente de que el retorno en uno bajista debería ser negativo.

Es decir, si usted se fija un retorno medio de un 12%, tiene que ser consciente de que se tiene que exponer a mucha volatilidad y altos niveles de riesgo, quizá debiera valorar si está dispuesto a asumir el nivel de riesgo y volatilidad asociados.

En cuanto a la IF, y aquí es donde me vuelvo a apalancar en @ultreya , lo veo igual. El salario es crítico para el común de los mortales.

Es decir, para mi la IF es alcanzable bajo dos supuestos:

-Partir de un patrimonio significativo.

-Tener un nivel salarial que permita - junto con el interés compuesto - alcanzar ese nivel de patrimonio.

Para ambas de las opciones es imprescindible controlar el nivel de gastos.

Me parece bien el ejercicio de aspirar a la IF y siempre positivo el intentar recorrer el camino, en el peor de los casos uno va a encontrar un colchón que va a venir fenomenal para afrontar algunas de las jugarretas que nos depara la vida. Pero creo que también conviene aterrizar expectativas: la IF no está al alcance de la mayoría de nosotros.

Lo comento al inicio de este hilo (por entonces tenía salario):

No dista mucho de lo que prometían por entonces los gestores de los fondos a los que asigné mi patrimonio (Az, Cobas…). Quizá nos hemos vuelto (volvimos) locos todos.

Quería poner el dato y el detalle por aquí, pero no he tenido tiempo. En 2022 ha sido de un ~4’5%. Pero cabe corregir por los ingresos extraordinarios, en cuyo caso se eleva a ~5%. Pero esta inflación galopante temo pueda subir esta “tasa de retirada” si mi patrimonio no se revaloriza acordemente.

A ver si saco tiempo para poner la tabla que muestra tal cosa en detalle.

Gracias por el comentario. En efecto, es una buena rentabilidad. Pero entienda que me había acostumbrado a lucir palmito de 15% anualizado y ahora estoy aún asimilando ese baño de realidad. También el actual es el peor retorno anualizado desde hace años. Explico esto último, si calculara mi retorno anualizado desde inicio cada día, durante todo lo que precede de 2023, en 2022 y 2021, ese retorno estaba por encima. En 2020 también cayó a los infiernos, le admito. Pero sí, en términos generales es un buen retorno y no estoy descontento con él. Solo algo desazonado en el corto plazo debido a de dónde vengo.

Gracias por compartir la información. Un 4,5/5% es una SWR bastante elevada ya que históricamente el estudio conocido en este ámbito indicaba el 4% como máximo y cada vez hay más artículos, y voces relativamente “sesudas” de la industria, que indican que igual un 2,5-3% es lo más sensato.

No obstante, al menos, me he quitado el susto de encima de pensar que se exigía un 12% mínimo porque su SWR sería del 10%.

Aún así, un 12% como MÍNIMO me parece digno del omnipotente master del universo. Le deseo lo mejor pero desde fuera, sin conocerlo de nada ni que me influya en lo más mínimo, le animo a plantearse unos objetivos algo más “conservadores” como el común de los mortales, porque al final qué somos todos sino eso mismo.

Y hay que tener otra cosa en cuenta: el estudio Trinity usaba los datos de rentabilidad históricos del SP500, no de una cartera de fondos activos.

Una cartera se fondos activos puede tener la rentabilidad que sea (si nos atenemos a las estadísticas, probablemente peor que su propio índice), lo que añade, en mi opinión, un elemento de incertidumbre más sobre cuál será la SWR adecuada.

Nótese que un SWR del 4-5% funcionaría, basado en retornos pasados, entre un 70% y un 90% de las veces para carteras íntegramente de renta variable, como es la mía. Esto además se puede suplementar con algún trabajo esporádico aquí y allá. Algo que no tengo descartado por completo. Y sí, le concedo que entonces no es IF stricto sensu. Pero si uno se encuentra desarrollando una de sus pasiones y le remuneran por ello, digamos que no sólo no pica, sino que se disfruta doblemente.

Con esto conviene tener en cuenta que, si yo pensara que los índices fueran a batir a mis fondos activos, invertiría en índices y no en fondos activos. Si quiero ser congruente, no puedo en mis supuestos asumir una SWR mayor para una cartera de fondos activos que para fondos indexados e invertir a propósito en fondos activos. Quiero decir, por poder puedo. Pero estaría haciendo una inversión subóptima a conciencia. Lo cual no es muy congruente pues mi objetivo es el de maximizar el retorno (no tengo, de momento, objetivo de volatilidad). He tomado el mismo SWR, ya invierta yo en fondos activos o en indexados. Mi estrategia, como he comentado en este hilo varias ocasiones, es la de “surfear la ola value” y cuando esta se agote virar gradualmente hacia la indexación. Si saldrá la jugada es otro cantar. De momento no sale porque la ola de momento es una leyenda, al menos para el caso de Cobas y Magallanes, donde tengo bastante peso.

Los riesgos que se quieren tomar al final son algo muy personal. Tal vez lo importante es intentar hacer nuestro propio análisis de riesgo, dado que las ganancias o pérdidas, y no me estoy refiriendo sólo a capital, no se valoran igual en todos los casos, sino dependen de un montón de circunstancias y valores personales.

También ya se ha comentado por el foro que la IF tal vez sea un objetivo algo idealizado, aunque en realidad diría que casi todos los objetivos finales lo terminan siendo.

Dos magníficos artículos e hilos al respecto que los que llevan algo más de tiempo seguro han leído y disfrutado varias veces:

A veces se ve como un punto final muy lejano algo muy idealizado como poder dejar de trabajar y vivir de rentas, y luego resulta que en realidad lo que uno necesita es una pausa en una actividad laboral que lo estaba amargando de lo lindo. Vamos que nadie impide a alguien que ha forzado para pasar a fase de disfrutar de la IF, volver al paso anterior, con ánimos renovados y en una actividad que igual lo satisface más o la afronta de distinta forma después de un descanso.

Intentar gestionar racionalmente los recursos de uno, económicos y de otro tipo, la ventaja que tiene es que deja gran multitud de opciones que no necesariamente son excluyentes ni son irrevocables. Tal vez es uno de los errores que todos cometemos cuando nos ponemos a maximizar lo que sea. Nos olvidamos que también tenemos otras opciones que igual en un determinado momento se nos adaptan más o nos generan un retorno personal que preferimos al económico.

Viendo y leyendo los esquemas con los que afrontan muchos inversores incluso bastante curtidos, los mercados, no me extraña que hayan luego problemas para pasar a fase de reparto.

Vamos que llevar bien cosas que uno estaba acostumbrado a ver en sentido contrario o, episodios que pueden transtocar seriamente los planes no a 20 años vista sino a 2 años vista,no parece tarea fácil, no ya para el inversor novel, sino incluso para el que había automatizado ciertos razonamientos pero que le afectan de forma distinta al cambiar su situación de aportar a retirar.

Le agradezco @agenjordi relativice vd esta entelequia de la independencia financiera, así como las componendas que se arman a menudo alrededor de la misma. Nos provee vd un bigger picture, una muy necesitada consideración de tal proyecto en el gran esquema de las cosas. Gracias.

Quiero rescatar algunos puntos en los que me he sentido más identificado por tocarme más de cerca que en otros.

Esto me parece oro puro. No creo que mucha gente sea feliz con una vida ociosa 24/7. Yo sé que no lo soy. Creo que una vida bien vivida va ligada a proyectos (más allá de pulir el bronceado en la cubierta de un yate ), a ilusiones, a sentimientos. La IF no es sino la infraestructura que le permite a uno, o bien tomarse un respiro, o bien dedicarse a aquello que otrora no pudo, etc. Pero se puede ser miserable con IF, así como dichoso sin IF. Hace vd bien en desmitificar ese Edén.

En efecto. La mentalidad binomial, o de extremos. Con esta visión, trampa en la cual yo personalmente caigo a menudo, estamos descartando infinidad de opciones intermedias o incluso fuera de la caja (de la expresión inglesa out of the box) que solucionan nuestros problemas o nos ayudan a alcanzar nuestros objetivos mejor que el mero A o B. Ya decía Einstein aquello de que “Ningún problema puede ser resuelto en el mismo nivel de conciencia en el que se creó”.

Efectivamente. Cada uno tenemos una función de bienestar, que además no es necesariamente inmutable sino que puede cambiar con los años. Por ello yo no puedo saber mejor que vd lo que a vd le conviene, ni viceversa. Lo que puedo hacer es evocarle alternativas en las que vd quizá no haya caído con anterioridad. Pero efectivamente el perfil inversor, percepción del riesgo y, en definitiva, nuestra función de bienestar y preferencias difieren de un individuo a otro.

@agenjordi y @amat, estoy de acuerdo con vosotros, desde hace ya bastantes años que hablamos de la IF , yo llegue a ella , hace ya bastantes años y sin embargo me despierto muchos días soñando con que estoy trabajando , pues me sentía muy realizado con ello y más ahora que está tan de moda la IA y los sistemas expertos., bueno lo importante es seguir teniendo objetivos que te hagan estar a gusto contigo mismo

Este punto es muy importante. Realmente lo que las personas solemos buscar es no tener que hacer cosas que no queremos hacer, y cuando uno trabaja en algo que le gusta y le llena, pese a que no se va a librar de tener que resolver/afrontar cosas que no le gustan, el porcentaje y la actitud con la que se encaran suele hacerlos mucho más llevaderos.

En cualquier caso estoy seguro que hay muchas profesiones o casuísticas en las que por la actividad o la propia persona, esto que digo no se cumpla, por supuesto.

La versión gratis tiene funciones limitadas (no permite guardar la información introducida).

Muy similar a los Excels que he elaborado en ocasiones para mi uso personal a este efecto.

Esto en ciudades que no sean Madrid y Barcelona puede dar para retirarse ¿qué opinan?

Luego la situación de cada cual es particular. Igual tiene 5 hijos a su cargo y la mujer no trabaja.

Opino que el típico “manitas” que aprenda y se le de bien alguna profesión tipo electricista, pintor o fontanero puede ganarse la vida más que bien en estos tiempos que corren. Y no parece que la IA nos vaya a pintar el salón precisamente. Si además es un tipo trabajador y que no se le vaya la cabeza comprando SUVs, relojes y viviendo por encima de sus posibilidades como muchos de estos pre-2008, pues puede juntar un gran patrimonio. Mucho más que en una buena mayoría de carreras universitarias.

Y desde el desconocimiento, tampoco parecen como profesiones en donde necesites mucho capital para comenzar con el negocio.

Yo tengo un familiar que se dedica a la climatización y lo más que tiene es un ayudante y no siempre. Tendra sobre 40 años y si no ha juntado 600k en todo este tiempo es por su mala cabeza.

Ostras pero ahí ya hay que meter CapEx y almacén para tener las cosas.

No es la mera mano de obra de uno entiendo porque calderas (radiadores) y demás el tío tendrá que ponerlas, con el riesgo luego de que no le paguen además de su mano de obra, el material que ha comprado.

Eso no es un currito a mi entender que “hace chapuzas” o sirve con su “cuerpo”, sino que hay un factor de inversión y working capital también.

Totalmente de acuerdo. Pero digo yo que siendo electricista, igual además de las chapuzas se dedicara a instalaciones eléctricas de viviendas nuevas, y ahí también metes capex y demás movidas.

Solo cambiando interruptores lo veo jodido, la verdad.