De sindicalista también se puede lograr la IF …y , holgadamente …

16 Me gusta

El lunes firmo mi plaza de funcionario. Lo mismo me pienso lo de liberado sindical…

12 Me gusta

![]()

Debe de gustarle mucho soldar para seguir ejerciendo.

Pero sí, descuide. No se me han pasado sus comillas “”.

Increíbles historias las de algunos. Héroes sin capa ni renombre.

3 Me gusta

Felicidades @iguerrero!

2 Me gusta

Yo creo que hoy en día faltan buenos profesionales y si eres capaz de aprender un oficio y eres bueno en ello, la demanda es cada vez mayor y la oferta menguante. Me da la impresión que durante muchos años la gente se ha enfocado en mandar a sus hijos a la universidad con la buena intención de asegurarles un futuro y ahora el futuro está en la FP y en currarse un buen oficio de mecánico, fontanero o lo que se tercie.

9 Me gusta

Totalmente de acuerdo.

Hoy un día, en el sector de la construcción, instalaciones o fabricación, a un profesional tipo electricista, herrero, albañil o fontanero, se le puede llegar a valorar, y recompensar económicamente, mejor que a un amplio grupo de ingenieros que trabajen en el mismo sector o proyectos.

En España en concreto, es frustrante que tras una formación profesional, el corte sigue estando en el inglés y un interés por seguir formándose. En el centro de Europa, no suele haber predisposición a coger ciertas responsabilidades.

En el sector ferroviario, fabricación de vehículos e instalaciones en infraestructura, tenemos falta constante de perfiles de este tipo tanto a nivel nacional como internacional, que a se suelen cubrir con jóvenes ingenieros dispuestos a aprender el “oficio”. Los cuales tras cierto tiempo tienden a cambiar a puestos de oficina, creyendo tener una mayor proyección profesional.

13 Me gusta

Saludos, @Rubiniev.

Y a mí me da la impresión de que la FP tampoco está actualizada, que faltan muchos oficios y muchos de los que se enseñan estén desfasados

4 Me gusta

Bueno pues si la FP no está actualizada y a la altura, espero que aquellos de las nuevas generaciones que quieran se busquen la vida y aprendan un oficio a la antigua, porque seguramente tendrán más futuro que muchos universitarios

3 Me gusta

Es solo una impresión y estoy de acuerdo con Vd. en que un buen oficial de ciertos oficios puede tener un futuro muy próspero.

4 Me gusta

Si me permiten unas observaciones añadiría que además de estar en un campo con alta remuneración, como ejemplo una persona especializada en reparación de cubiertas, hay que añadir cualidades personales: capacidad de ahorro, poca tendencia a otros universos.

Por ser más claro, si se tienen ingresos altos y se visita con alta frecuencia los paradores nacionales, … el enfoque es inadecuado. Otra circunstancia que he visto con repetición es el desencuentro con la pareja, si añades el ingrediente descendencia, aleja la IF a distancias astronómicas. Los gastos de “nuevachurri” más “anteriorchurri e hijos”, son un torpedo bajo la línea de flotación.

Cualquier parecido con personas o eventos anteriores podrían no ser coincidencia.

Además de fortaleza económica, es muy conveniente la fortaleza de carácter y cierta capacidad de sacrificio. Posponer la chuchería, aceptar el riesgo de que podemos morir sin disfrutar ese ahorro, son posicionamientos ante el camino vital.

La circunstancia que nos importa es la nuestra, y esa es imprevisible, pasamos a guiarnos por la social frecuente, la esperanza matemática de un futuro que es debatible, una veces da la razón a los estoicos y otras se la quita.

27 Me gusta

Los años no perdonan

Pasa el tiempo y se va acercando el 5 aniversario de mi portfolio de opciones y acciones (aquella parte de mi patrimonio que gestiono yo, y no gestores profesionales). Se empieza a notar la inexorable reversión a la media. El retorno anualizado, que surcó los cielos en su día con cifras de más del 18% anualizado incluso después de la debacle del covid, se encuentra ya por debajo del 12% desde inicio. Y algo por encima si tomamos como pistoletazo de partida 2019, cuando empecé a involucrarme de forma más seria en la gestión de mi cartera.

| Revalorización | Anualizado | Desde | Hasta | Años | |

|---|---|---|---|---|---|

| Mi cartera IB | 68.3 | 11.72 | 9/11/2018 | 5/22/2023 | 4.70 |

| IWDA | 42.17 | 7.78 | 9/11/2018 | 5/22/2023 | 4.70 |

| SPYY | 37.54 | 7.02 | 9/11/2018 | 5/22/2023 | 4.70 |

| VT | 26.95 | 5.21 | 9/11/2018 | 5/22/2023 | 4.70 |

| Revalorización | Anualizado | Desde | Hasta | Años | |

| Mi cartera IB | 68.3 | 12.58 | 12/31/2018 | 5/22/2023 | 4.39 |

| IWDA | 42.17 | 8.34 | 12/31/2018 | 5/22/2023 | 4.39 |

| SPYY | 37.54 | 7.52 | 12/31/2018 | 5/22/2023 | 4.39 |

| VT | 26.95 | 5.58 | 12/31/2018 | 5/22/2023 | 4.39 |

En 2023 mi cartera lo hace peor que los benchmarks (“Consolidated” se refiere a mi cartera IB, en la tabla), pero mejor que mis, en promedio anémicos, fondos value patrios.

| Fondos | ||

|---|---|---|

| Magallanes European Equity P FI | 11,91% | |

| True Capital FI | 9,28% | |

| Myinvestor Value A FI | 7,57% | |

| Mi cartera IB | 6,92% | |

| Cobas Selección B FI | 5,74% | |

| Cobas Internacional B FI | 5,04% | |

| Magallanes Microcaps Europe B FI | 4,14% | |

| Cobas Grandes Compañías B FI | 1,83% | |

| Cinvest Tercio Capital A FI | 1,37% | |

| Cinvest Tercio Capital B FI | 1,04% | |

| True Value Small Caps B FI | -1,74% | |

| Sigma Internacional A FI | -1,92% |

Y mientras escribía sobre reversión a la media sonaba esto por los monitores de mi despacho:

")

13 Me gusta

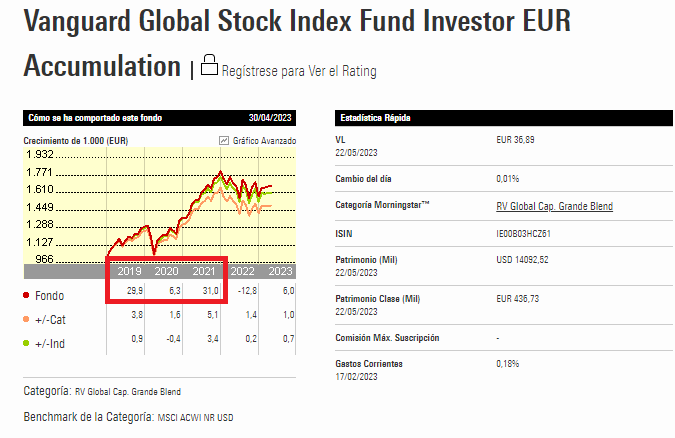

Me perdonará usted si no uso el Benchmark correcto y si las fechas no corresponden y pueden implicar un diferencial significativo respecto a la gráfica que pondré.

Pero a veces donde vemos habilidad de la estrategia o rentabilidades superiores y luego reversión a la media, de esa rentabilidad, en no pocas ocasiones lo que estábamos viendo era una estrategia notablemente favorecida por ciertas circunstancias o por no estar comparándose con el benchmark correcto.

Por eso es bueno ser cauto con las espectativas y no pensarse que uno va a lograr fácilmente un determinado % de rentabilidad por encima del histórico.

Si se fija en las rentabilidades que he señalado, en esos 3 años, el fondo este de Vanguard Global total stock , logró una rentabilidad anualizada del 21 y pico por % aproximadamente.

Ya se que las fechas no son exactas y una ligera variación de las fechas produce efectos notables en las rentabilidades a corto plazo. Ahora roza el 10% a 5 años y a 10 años, aunque sigue al 13% a 3 años beneficiándose mucho de que el tramo de mayo 2020 a mayo de 2023 fue muy bueno.

Lo que quiero decir es que vemos los mercados como algo donde es fácil extrapolar rentabilidades de 3 años o 5 años a cualquier plazo de 3-5 años y no es así. Podemos tener plazos de 3-5 años o incluso más largos con una rentabilidad bastante por encima de la histórica y otros por debajo, sin que nuestra habilidad juegue un papel determinado para ello, exista o no dicha habilidad.

Al final esto es lo que complica querer vivir de rentas. Puede haber un periodo largo donde parece muy sencillo conseguir rentas muy altas y otros donde sea complicadísimo.

32 Me gusta

Seleccioné en su día los benchmarks que me parecían más adecuados del elenco que ofrece IB. Miraré si está ese que pone vd para compararme con él. Tras criticarlos tanto, no quedaría muy bien que hiciera yo la misma jugarreta que Cobas y Az ![]() , midiéndose contra un índice menos representativo del que les toca. Uno de ellos además cambiando el benchmark a mitad partido.

, midiéndose contra un índice menos representativo del que les toca. Uno de ellos además cambiando el benchmark a mitad partido.

Por lo demás yo estaría encantado que fueran mis fondos value patrios los que empezaran a tirar del carro, dando cierto relevo al que gestiono yo. Pero no parecen decidirse a hacerlo. Pienso sobretodo en Cobas y Magallanes, que es donde tengo más peso. Entre los dos deben de tener un peso similar a mi cartera IB, pero sus retornos han debido de ser de la mitad, si no menos. Encantado estaría de que cambiaran las tornas. Menos trabajo para mí. Siempre quise delegar más, pero @Tconseil me convenció de no hacerlo. O de no hacerlo tanto. Y de momento lleva razón.

8 Me gusta

Tenía pendiente volver sobre esto y debo decir que no he encontrado tal benchmark entre los disponibles en Interactive Brokers contra los que medir mi cartera.

Los que uso actualmente parecen razonablemente representativos del mercado. Además, en una búsqueda rápida he leído que tanto el SPYY como el IWDA también son de acumulación, como el que vd puso arriba en su último comentario.

Por tanto me va a tocar medirme contra estos -ni tan mal- y estoy con vd que menos de 5 años no indican nada sobre los próximos 5. No son una prueba irrefutable de que soy capaz de generar alfa continua y sistemáticamente.

Un aspecto relevante que no comenté la última vez por falta de tiempo, fue que se podría argumentar que mi cartera no es stricto sensu una cartera puramente de renta variable. Las opciones, y esto creo lo ha explicado @Fabala en su hilo sobre su cartera de opciones más en detalle y mucho más elocuentemente de lo que yo lo pueda hacer acá, pueden reducir ese componente variable del término binomial “renta variable”. Se puede argumentar -y sí, también contraargumentar- que la venta de opciones se sitúa a caballo entre renta variable y renta fija, sin entrar en mil y un matices. Con esta idea no pretendo otra cosa que añadir un matiz de cierta relevancia a eso que comenta, y con lo que estoy de acuerdo, de que no puedo proyectar a futuro mis resultados de estos menos de 5 años. Este matiz mío vendría a decir sí, estoy de acuerdo, pero que una parte de mi cartera es algo más “fija” que estar 100% posicionado en acciones. O al menos, eso quiero creer yo.

7 Me gusta

Permítame @Amat que añada mi matiz, solo uno, ya que me ha mencionado ![]()

Considerar las opciones como algo similar a la renta fija es posible, aunque esto implica estirar bastante la idea, pero solo se aplicaría a un puñado de estrategias que tienen ganancias y pérdidas limitadas.

Lo que quiero decir es que, mediante la venta regular de opciones, es posible pensar de obtener ingresos más o menos constante. Sin embargo el riesgo asociado a esto depende del tipo de estrategias utilizadas, puede tener bastante variabilidad, y por supuesto, está relacionado con los movimientos de los subyacentes.

11 Me gusta

En efecto. Mil y un matices, como comentaba.

A modo de ejemplo, vender puts sobre un ETF que replique un índice amplio, por ejemplo el S&P500 o el Russell 2000, se acerca más a renta fija que la venta sobre acciones individuales.

PS: o un put spread, si desea limitar también las pérdidas.

5 Me gusta

Creo que la suerte de un particular es que puede elegir el benchmark que quiera sin tener que dar explicaciones a otro más que a si mismo.

Pero cuidado que hay indicios de si uno asume menos riesgo que un índice y es ver que pasa cuando el mercado cae. Si no recuerdo mal tanto el año pasado como el covid, cayó lo mismo o más que el mercado.

Hay veces donde medir volatilidades puede ser algo engañoso del riesgo real de la estrategia si, aún teniendo menor volatilidad, cuando hay caídas gordas, que son las que importan, le terminan afectando de forma parecida al mercado.

Efectivamente puede decir que se debió a la selección particular de acciones de sus estrategias más que a las estrategias en sí. Pero al final si el índice está mejor diversificado de lo que estaba usted, igual es que la forma como aplica su estrategia supone mayor riesgo que el que le atribuye de entrada y no tan distinto de un índice 100% RV.

4 Me gusta

En ambos casos Acciones o ETF, si se venden opciones sin cobertura, el riesgo va a ser el mismo que la renta variable por definición, porqué si la posición va a la contra, las perdidas van a ser las mismas en el caso de tener ETF en cartera o tener una Put vendida de ese ETF (menos la prima ingresada).

Ud esto lo sabe, pero quiero subrayarlo para los que tengan menos conocimientos de opciones.

El riesgo es la principal razón por la cual no considero que las estrategias sin cobertura se pueden comparar con la renta fija.

9 Me gusta

Luciendo palmito ![]()

![]()

![]()

![]()

Hablaba el 22 de mayo pasado, aquí: Independencia Financiera - nº 780 por Amat, de que “los años no perdonan”. De la inexorable reversión a la media de la que tampoco mi cartera IB escapa, y de que quizá era hora de ser realistas con las expectativas de retorno a largo plazo para la parte de mi patrimonio que gestiono yo.

Y es por entonces que esta cartera empieza a revalorizarse comparativamente como no lo había hecho durante la mayor parte de este año, y es hoy que vuelvo a publicar cifras en cuasimáximos (técnicamente máximos históricos, céntimo arriba céntimo abajo). Sin negar la inclinación humana que suele tener uno a mirar su cartera cuando va bien, y menos cuando va mal.

(mi cartera IB en azul marino: “Consolidated %”)

| Revalorización | Anualizado | Desde | Hasta | Años | |

|---|---|---|---|---|---|

| Mi cartera IB | 93.87 | 14.55 | 9/11/2018 | 7/26/2023 | 4.88 |

| IWDA | 62.19 | 10.43 | 9/11/2018 | 7/26/2023 | 4.88 |

| SPYY | 55.39 | 9.46 | 9/11/2018 | 7/26/2023 | 4.88 |

| VT | 48.58 | 8.46 | 9/11/2018 | 7/26/2023 | 4.88 |

| Revalorización | Anualizado | Desde | Hasta | Años | |

| Mi cartera IB | 105.64 | 17.08 | 12/31/2018 | 7/26/2023 | 4.57 |

| IWDA | 82.4 | 14.05 | 12/31/2018 | 7/26/2023 | 4.57 |

| SPYY | 72.65 | 12.69 | 12/31/2018 | 7/26/2023 | 4.57 |

| VT | 68.71 | 12.12 | 12/31/2018 | 7/26/2023 | 4.57 |

Un goloso 17% de retorno anualizado desde inicio de 2019, cuando empecé a gestionar mi cartera IB seriamente, y un nada desdeñable 14,55% desde la fecha en que operé mi primera opción, que conforme nos acercamos al lustro de andadura baten holgadamente a los benchmarks. Unos benchmarks que, dicho sea de paso, tampoco lo han hecho nada mal desde entonces. Si hubiera sabido en su día que iban a tener tal desempeño, me habría complicado bastante menos la vida en mi asignación de activos. Pero claro, a toro pasado…

Me hallo estos días, dados los máximos de la cartera, considerando la compra de cobertura así como la liquidación de posiciones para afianzar las cimas alcanzadas con un nivel de efectivo más robusto (desapalancamiento). Veremos cómo se da, pues es más complejo de lo que parece (consideraciones fiscales de por medio) y normalmente me suelo demorar en la toma de decisiones y en pasar a la acción.

Mi cartera IB también lo hace mejor que todos menos uno de los fondos que componen el resto de mi patrimonio.

| Nombre | Retorno YTD | Peso en cartera |

|---|---|---|

| Magallanes European Equity P FI | ▲ 18,66% | 8,25% |

| Mi cartera IB | ▲ 15,54% | 36,29% |

| True Capital FI | ▲ 11,20% | 1,97% |

| Cobas Selección B FI | ▲ 9,96% | 3,89% |

| Cobas Internacional B FI | ▲ 9,52% | 8,98% |

| Myinvestor Value A FI | ▲ 8,33% | 1,18% |

| Cobas Grandes Compañías B FI | ▲ 6,55% | 4,21% |

| Magallanes Microcaps Europe B FI | ▲ 4,53% | 8,92% |

| Cinvest Tercio Capital A FI | ▲ 1,45% | 5,48% |

| Cinvest Tercio Capital B FI | ▲ 1,07% | 2,03% |

| True Value Small Caps B FI | ▲ 1,00% | 6,19% |

| Sigma Internacional A FI | ▼ -0,60% | 7,07% |

Valoro que Cobas se desperece, por poco que sea. Aunque prefiero no ilusionarme demasiado. Ya saben que poco dura la alegría en casa del pobre.

17 Me gusta

| 2023 | ||

|---|---|---|

| Fondo | Retorno YTD | Peso en cartera |

| Magallanes European Equity P FI | ▲ 17,61% | 8,25% |

| Mi cartera IB | ▲ 15,57% | 36,98% |

| Cobas Selección B FI | ▲ 10,81% | 3,96% |

| Cobas Internacional B FI | ▲ 10,30% | 9,12% |

| Cinvest Tercio Capital A FI | ▲ 9,43% | 5,96% |

| Cinvest Tercio Capital B FI | ▲ 9,00% | 2,21% |

| True Capital FI | ▲ 8,94% | 1,95% |

| Myinvestor Value A FI | ▲ 8,36% | 1,19% |

| Cobas Grandes Compañías B FI | ▲ 6,75% | 4,26% |

| Azvalor Global PP | ▲ 6,02% | 3,57% |

| Magallanes Microcaps Europe B FI | ▲ 4,60% | 9,01% |

| Sigma Internacional A FI | ▲ 1,48% | 7,29% |

| True Value Small Caps B FI | ▲ 1,16% | 6,26% |

| Revalorización activos YTD | |

|---|---|

| Mi cartera IB | ▲ 15,57% |

| Mis fondos | ▲ 6,61% |

| Patrimonio total (cartera IB + fondos) | ▲ 10,71% |

20 Me gusta