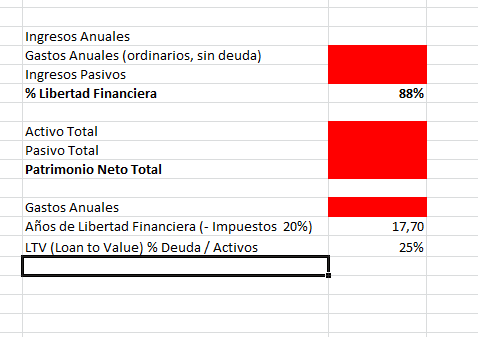

Hasta ahora he compartido poco de la evolución financiera de una posible independencia. Al cerrar el año, he leído con cierta satisfacción un pequeño apartado en el excel de seguimiento, evaluando nuestro nivel de independencia financiera:

Es el primer año que hace Esther ese cálculo, y no creo que se ponga a recuperar los datos de años anteriores. Como primer cálculo, me gusta, hay que tener en cuenta que hemos iniciado unas cuantas inversiones y casi duplicado el endeudamiento, con todo estamos bastante contentos.

El % de Libertad Financiera está calculado sin los pagos de deuda, tampoco se reflejan en el cálculo de años de libertad financiera.

Por otro lado en ese dato de años, se tienen en cuenta los activos estimando un 20% de impuestos sobre su valoración, sin considerar los ingresos por dividendos y alquileres; también dejamos las proyecciones de inflación fuera de una simple división.

Los activos son tanto inversiones líquidas: cuentas, acciones, fondos, etc, como participaciones en negocios (lo invertido, sin tener en cuenta resultados positivos o negativos), inmuebles, derechos de uso (sin amortizarlos, son a 40 años, creo que en sucesivos cálculos lo modificaremos).

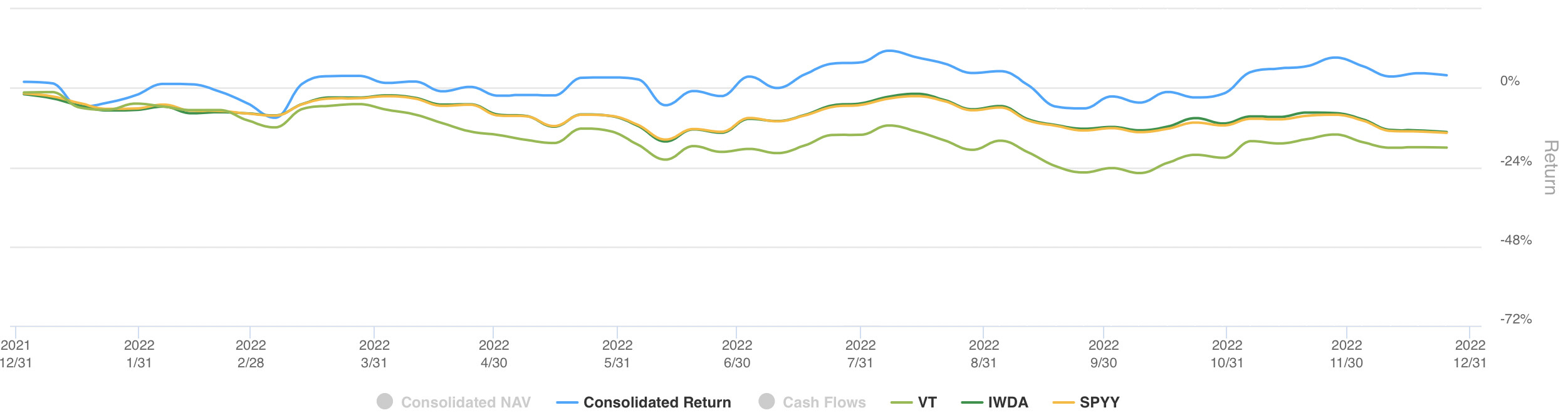

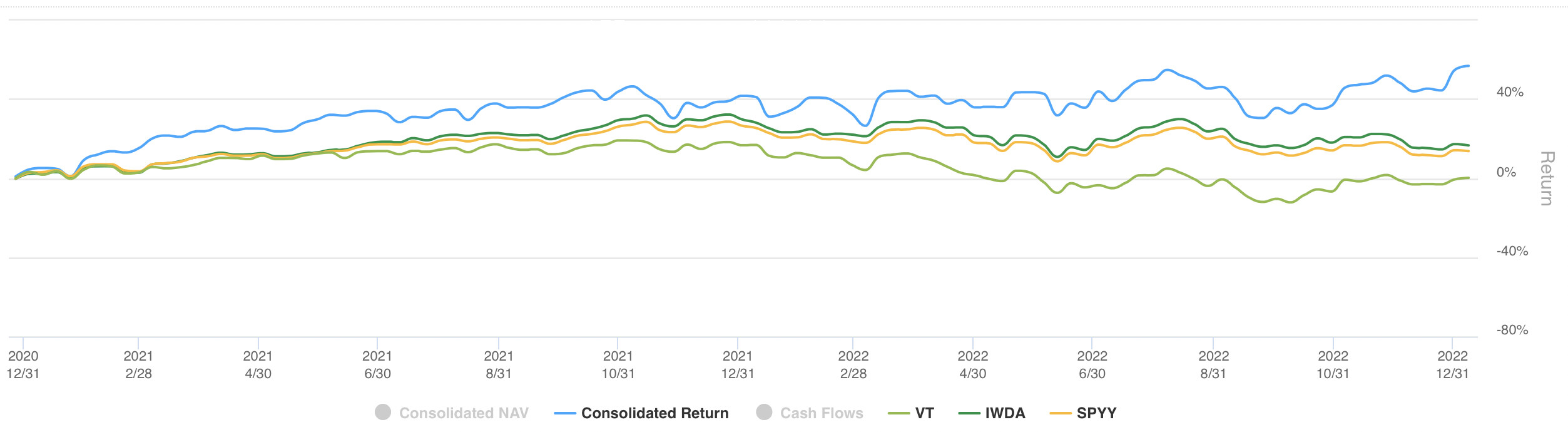

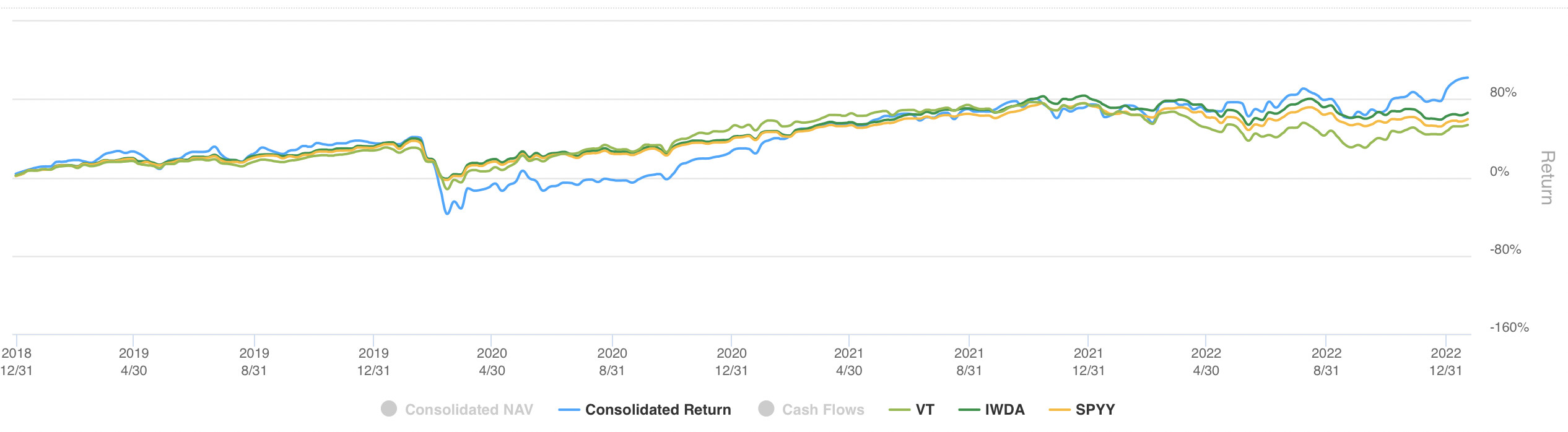

Tanto a la cartera de acciones como a la de fondos, les faltaría el ejercicio de compararlas con una referencia.

En 2023 vamos a romper algo con nuestra conducta de baja rotación, al tener previstas inversiones inmobiliarias, y participaciones en inversiones ya desembolsadas, si bien todavía sin arrancar.

Hemos traspasado fondos de renta variable a fondos de renta fija a corto o muy corto, para disminuir la volatilidad. Sólo algunos fondos de dos gestoras, ya que la fecha de la compra del inmueble no está fijada.

Es un piso céntrico en una localidad costera, poco o nada volcada a la playa, muy céntrico, se lo ha adjudicado una entidad financiera, y aún está pendiente de inscribir a su nombre, le falta el decreto de adjudicación del juzgado. El tiempo que el juzgado tarde en proporcionar ese documento es una de tantas incógnitas sin respuesta acotada en la vida.

@amat le ruego disculpe si usufructuo este tema que usted inició, considero que es bastante adecuado para la publicación.