Preámbulo al reporte presupuestario anual de mi primer año de IF

Se acerca el final de mi primer año viviendo puramente de rentas del capital. I.e. Independencia Financiera. Cabe recordar que se trata de una independencia magra, por lo que debo escatimar en gastos considerablemente.

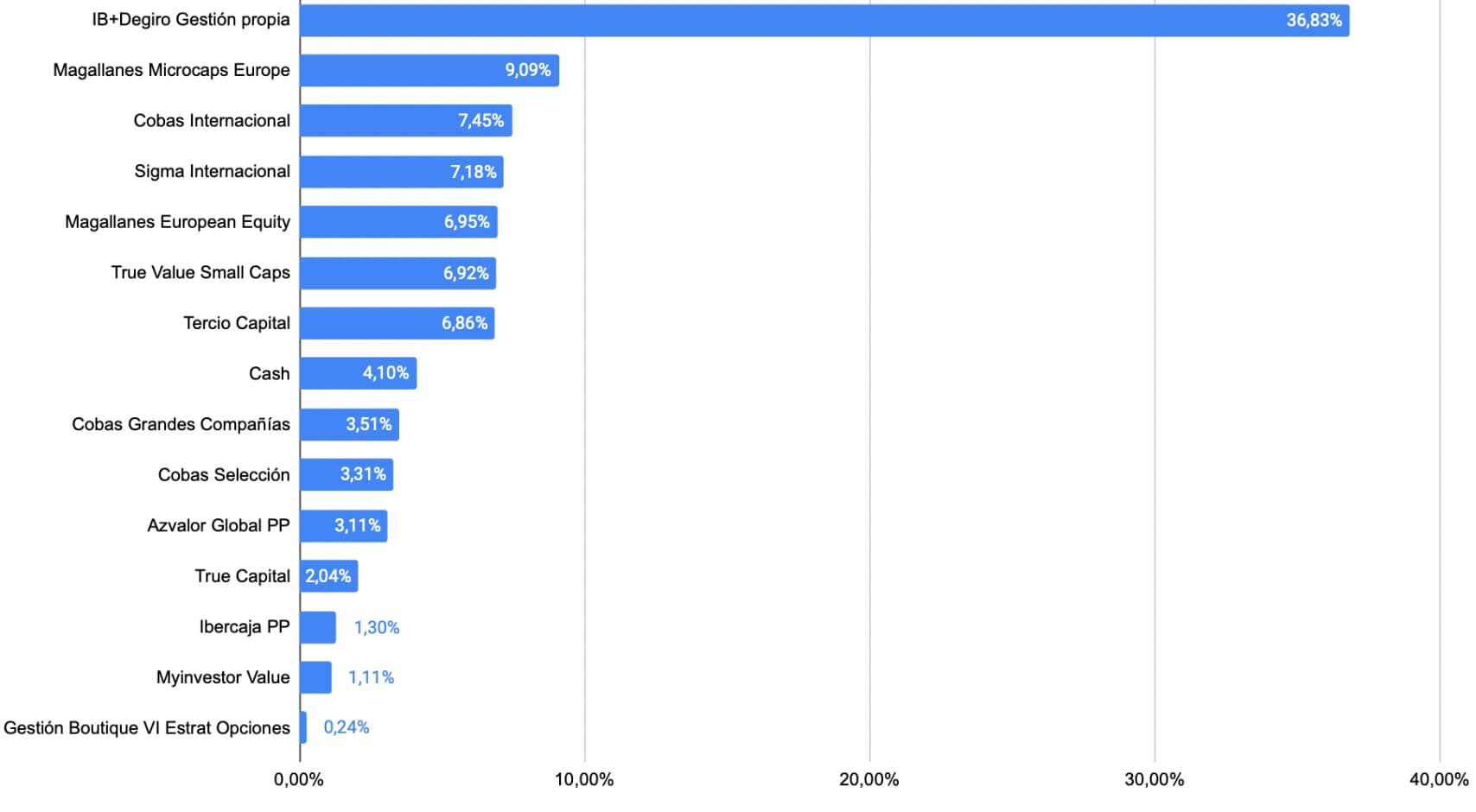

He notado que cada vez me da más pereza seguir el desempeño de mis fondos de inversión y patrimonio. Esto es más así en años bajistas como el actual. Cuando mi patrimonio no para de crecer, sí reviso más compulsivamente cuánto he crecido respecto al mes pasado, o incluso respecto a la semana pasada. Con todo, no es algo que me reporte genuina satisfacción. Se asemeja más a un trastorno obsesivo compulsivo (TOC). Al vivir meramente de rentas, y no hacerlo muy holgadamente, uno puede desarrollar cierta tendencia a revisar que los muebles están salvos. Que no va a verse en la calle en un par de meses.

Con todo, he desarrollado cierta consciencia sobre este TOC. Y voy haciéndome a la idea de que, por mucho que revise, o mueva mi capital de aquí para allá, o proyecte tal o cual retorno anualizado y tasa de inflación, el poder que tengo sobre el devenir de este viaje en la parte financiera es limitado. Sobre lo que sí puedo desarrollar cierto poder es sobre cómo paso este viaje. Si lo hago obsesivo-compulsivamente contando mi patrimonio frecuentemente hasta el último penique, proyectando mil y un escenarios para estar meridianamente a salvo en cada de uno de ellos, o si me entrego a los verdaderos placeres de la vida, que por lo general suelen ser simples. Si escojo ansiedad, o escojo paz y sosiego. Y lo último es algo que la independencia financiera me brinda, y que debería saber aprovechar con mayor ahínco.

Había dos asuntos que me preocupaba truncarían la consecución de mi objetivo de tasa de reintegro (withdrawal rate) del 5% para este año. El primero era el coste de la energía, en concreto del gas. Vivo en una zona relativamente septentrional de Europa, y en invierno el grajo vuela bajo. El segundo era un viaje a California que finalmente no realizaré este año. Al parecer el coste de mi factura de gas no se incrementará este invierno, al basarse la factura en el consumo del pasado año. Así, la subida del precio del gas la sufriré seguramente el invierno que viene. Extraño método por el que habría un decalaje de nada menos de un año entre los precios de la energía y su traslación a la factura del hogar. Estoy aún pendiente de verificar este funcionamiento, pues suena demasiado bien como para ser cierto. Un tercer escollo sería la subida del precio del alquiler, que no se ha dado. De nuevo, extrañamente, pues la inflación no es precisamente baja.

Asumiendo que estos escollos han sido sorteados, con cierta fortuna mediante, la tabla de previsión presupuestaria para 2022 quedaría así:

Mis inversiones deben de llevar un 2-3%ytd. El gasto como ven se situará alrededor del 5% para el año. Esto viene a significar una caída neta del 7-8% de mi patrimonio este año. En términos reales sería mucho mayor. Asumiendo una inflación del 10%, la caída del valor real de mi patrimonio sería del 17-18%. Estos datos serán calculados y reportados de manera exacta a fin de año. Como digo, no me reporta satisfacción mirarlos demasiado.