A mí es una estrategia que me atrae bastante. ¿Tiene algún etf en concreto mirado?

2 Me gusta

Yo pienso parecido a usted, aunque todavía no me planteo hacer el cambio. No sé si dentro de un año diré lo mismo.

En cualquier caso, sí que he ido viendo opciones, y a la conclusión a la que he llegado es que en una estrategia de dividendos, lo mejor es comprar acciones, y tener una cartera de unas 20 acciones, o lo que estime cada uno, e ir “controlándolas”. Y por supuesto, hacer un estudio y trabajo continuo a nivel fiscal, para que no se nos quede nada “atrancado” en algún escalón.

Digo esto porque ETF no he visto ninguno que verdaderamente merezca la pena, y además, son todavía más ineficientes a nivel fiscal.

Otra opción que me planteo, aunque no para el 100 % de la parte de dividendos, serían los fondos de capital fijo. Tiene una información muy completa sobre los mismos aquí: Introducción a los fondos de inversión con capital fijo

Espero haberle ayudado.

4 Me gusta

Para mi ese punto invalida a los etfs de reparto de dividendos. Es muy lesivo fiscalmente no poder recuperar las retenciones en origen. Al menos en sus versiones USA, yo miré hace un tiempo un etf de dividendos UK y, creo recordar que, que sufrían retenciones en origen.

Esta es una de las eternas dudas, que no termino de aclarar nunca.

Si se tienen acciones de JNJ en españa, con el w8 rellenado, se retiene un 15% en origen (que se puede solicitar la devolución) y se paga un 19% en España, ¿es así?

¿Y si se tienen acciones de JNJ en un ETF de reparto domiciliado en Irlanda por ejemplo?

Los CEF también me atraen mucho. Es uno de los motivos por los que me planteo abrir una cuenta en IBKR

“”“Parece ser”“” (pongo muchas comillas porque es un tema sobre el que hay bastante oscurantismo) que el etf al recibir los dividendos sufre una retención (no se el importe) y el resto lo entrega a los partícipes con retención solo en destino al ser UCITS. Total, que la retención en origen USA te la has comido y no puedes desgravártela.

2 Me gusta

¿Y esa retención es del 30 o del 15%?

¿La de origen o la de destino? La de origen no lo sé, pero tanto si es 15% como 30% es muy lesivo para la inversión y, para mi, invalida esta idea. La de destino depende de cada uno, entre el 19% que es lo normal y el 21%.

Les recuerdo las conclusiones de mi análisis sobre el ETF de ishares en UK.

Sin retenciones ni en origen o destino.

Cambio a la libra perfecto, en la época.

Precio de derribo del ETF, en la época.

Hice entonces toda mi posición y ahora el dividendo es de alrededor del 10% anual. Creciente, para más INRI.

Aconsejo leer los estados anuales del ETF, IS, BS y cashflow. Ahí sale todo sobre las retenciones en origen. En destino es 0% en degiro, por ejemplo, al ser de UK.

3 Me gusta

La verdad es que no le puedo ayudar, porque no me he puesto a investigarlo en profundidad, ni a “practicarlo” que es como se entiende en la realidad.

Pero sí que he visto que las cosas no están siempre claras.

Yo sigo atento a estos temas, para cuando me plantee pasar de acumulación a reparto.

El problema suele ser que en los escenarios donde el mercado cae un 50%, es complicado que no haya un escenario macro complicado detrás. Y en esos escenarios la probabilidad que recorten dividendo las empresas sube.

Eso no invalida la estrategia pero hay que ser consciente de que los dividendos pueden terminar sufriendo también en dichos escenarios.

Tampoco significa que usted no reciba más diviendo que ahora. Si pasan suficientes años es posible que las subidas previas de dividendos maquillen el hecho que otras lo recorten en crisis. Lo peligroso es dar siempre por cierto que uno va a recibir ese dinero, cuando al final si los fundamentales del mercado se complican, el pago de dividendos suele complicarse también.

8 Me gusta

Si el dividendo viene de UK, no tendría porqué.

1 me gusta

He mirado los ETF que oferta Renta4, entidad de la que ya soy cliente, por una cuestión de facilidad/comodidad a la hora de probar los ETFs con distribución. Estaría pensando en alguna combinación de estos tres:

SPDR® S&P Euro Dividend Aristocrats UCITS ETF (EUR) | SPYW

SPDR® S&P Global Dividend Aristocrats UCITS ETF (EUR) | ZPRG

SPDR® S&P US Dividend Aristocrats UCITS ETF Dis (EUR) | SPYD

Totalmente de acuerdo, pero no me siento preparado para iniciar la compra de acciones individuales y los importes que estamos hablando no creo que me permitieran una buena diversificación. Llevo unos 2,5 años en esto de la inversión y no me veo haciendo stock picking. Ojo, este comentario es de aplicación sólo a mi persona y por mi forma de ser y aproximarme a los mercados, seguro que si lo realiza otra persona con otras características no es mala opción ni mucho menos.

Gracias por indicar este tipo de fondos, no los conocía. He realizado una primera lectura y si bien los encuentro interesantes, parecen más complejos, y no soy capaz de visualizar cómo se comportarían en un mercado bajista de larga duración y si me servirían para mi factor psicológico.

Sí, entraría dentro de lo aceptable para mí una disminución del dividendo, aunque espero que por ser aristócratas no sea lineal con las bajadas, es decir, que si hay una bajada del 50% no se reduzca un 50%. Como he comentado no llevo demasiado tiempo en esto de la inversión, y el único crash que he vivido es el de la pandemia. Las sensaciones/dudas/miedos no fueron nada agradables, y menos mal que fueron muy, pero que muy cortas en el tiempo, si hubieran sido más largas a saber qué hubiera hecho. Creo que a base de pasar crisis se irá haciendo “callo” que permita aguantar mejor, pero mientras se hace el callo voy buscando la forma de tener elementos a los que agarrarme para no ser expulsado del mercado para siempre, como creo que sería en mi caso el cobro de un dividendo.

Pero sería poca diversificación para un 30% de la cartera.

3 Me gusta

Hace unos pocos años que invierto en los Fondos de Inversión de Capital Fijo (CEF) y los he vivido personalmente durante las bajadas del 2018 y 2020 y he podido constatar que no son fondos aptos para todo el mundo al ser bastante más volátiles respecto a los fondos de inversión en bolsa que conocemos por aquí.

La razón es su forma de negociación (se compran y vende en bolsa como una acción cualquiera), al ser fondos de capital fijo, cuando la renta variable baja, su NAV baja como cualquier fondo, aunque los gestores tengan la ventaja de estar protegidos de los rescates masivos que podrían producirse , al tener capital fijo, pero los inversores que quieran vender acuden al mercado, por lo cual en periodos de estres el precio de estos fondos suele bajar bastante más que su NAV, creando volatilidad de precio, y grandes oportunidades de compra con suculentos descuentos, respecto al NAV, para quien no se asuste.

Evidentemente hay fondos que recortan el dividendo en esos periodos, sobre todo los sectoriales, de sectores más golpeado, mientras que los que invierten de forma generalizada suelen tener más estabilidad en sus distribución.

La otra razón de incremento de volatilidad, tanto al alza como a la baja, es que algunos de estos fondos tienen una parte, entre 20 y 30%, de apalancamiento, que es una variable a considerar.

Por otro lado hay Investment Trusts, que es la versión UK de los CEF, que mantienen una politica de dividendo creciente desde hace varias décadas, algunos con mas de 40 o 50 años de incremento consecutivo.

16 Me gusta

No sé si le he entendido bien. Es un hecho que acciones o ETFs de UK no retienen sobre los dividendos pagados en su territorio, y además UK parece no comunicar la info del abono a la AEAT como sí ocurre con los demás países de la UE.

Pero independientemente de todo ello, el resultado para un residente fiscal español es el mismo: cuando presente su declaración de IRPF deberá incluir los dividendos percibidos y tributará en función de lo que le corresponda entre el 19% y el 26%.

Por lo tanto no hay gran beneficio, salvo tener ese efectivo en nuestra cuenta durante unos meses en lugar de que Hacienda se lo lleve en el momento del abono.

Por supuesto que además no hay doble tributación, pero eso también ocurre con otros países dónde se retiene el 15% o menos y se recupera todo al reclamarlo en la casilla correspondiente a la doble imposición internacional de la declaración de IRPF, por ejemplo en acciones de Holanda o EEUU.

4 Me gusta

Soy partícipe de los 2 últimos que comenta desde hace 1 año, huelga decir el buen rendimiento que han tenido, después de una corrección como la que hubo, cualquiera da una patada a una piedra y hace un +20%.

Si le sirve de ayuda, el europeo de aristócrata tiene más bien poco. Ni los dividendos son crecientes, ni llevan 25 años incrementándose. Para esa tipología de empresas es inevitable acudir al otro lado del charco. Adjunto historial del SPYW:

En cambio, en el caso del SPYD:

Puede encontrar más información en el hilo “

“ETFs de distribución” que yo mismo creé en su día.

Un saludo

6 Me gusta

Muchas gracias @911_9, para mi estrategia me centraré también en los últimos 2 en vistas de la reducción del dividendo que sufre el europeo ante bajadas.

He profundizado en las comisiones de Renta4, y finalmente no contrataré los ETFs en esta plataforma. Por lo que he visto, la más ventajosa por bajas comisiones en ETFs sería Degiro.

3 Me gusta

Además tenga en cuenta que los tres ETF que cita los tiene gratis en DeGiro (cumpliendo las condiciones).

2 Me gusta

Viendo que se debate de nuevo el tema fiscal, les enlazo un gran articulo del compañero @aeneas sobre la retención de impuestos sobre los dividendos. Y de paso se lo agradezco de nuevo por ser un trabajo magnífico.

5 Me gusta

Agradecido @Dudweiser

Aprovecho para indicarle que en breve publicaré uno nuevo sobre ETF de reparto de dividendos.

6 Me gusta

Hola

El tema de los ETF de dividendos me apasiona, por que soy fan de la gestión indexada, pero hasta ahora lo descartaba por los siguientes motivos:

- ETF internacionales: Al tener dividendos de varios pises el ETF, la doble imposicion internacional, se come parte de la rentabilidad

- ETF Sin crecimiento Muchos ETFs de dividendos no tiene crecimiento sostenido en el tiempo

- ETF Dividend yield muy bajo Muchos ETFs de dividendos el yield no tiene sentido realmente, es demasiado bajo

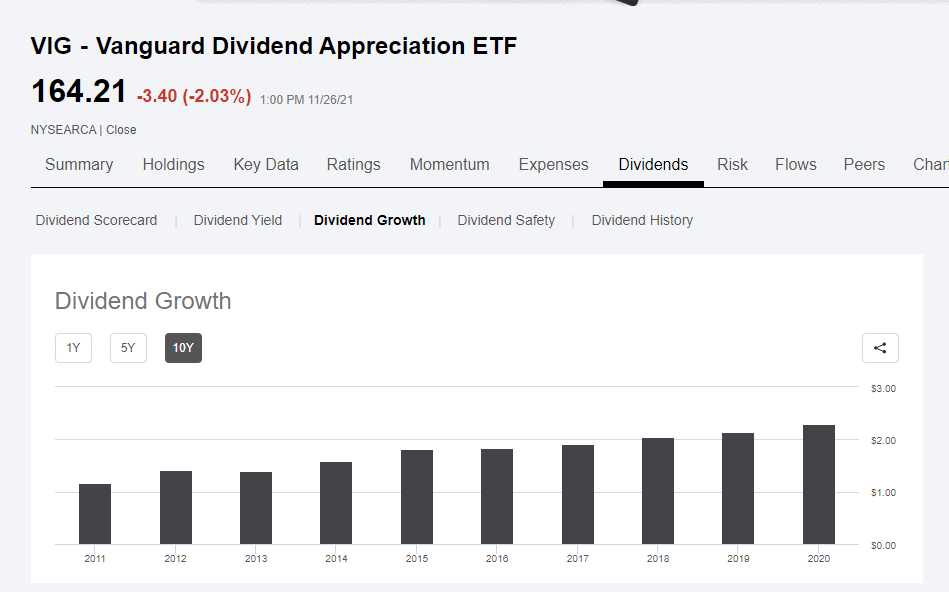

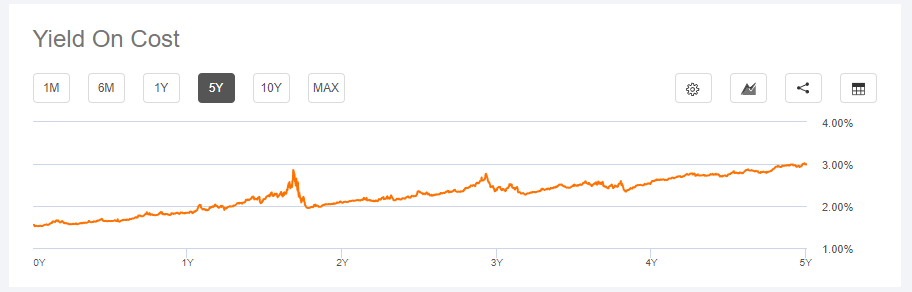

En mi opinión con el ETF VIG se solucionan parte de los problemas, si tiene crecimiento

No debería de tener retención por doble imposición internacional, ya que es solo de USA

El problema del yield bajo inicial, no tiene solución, solo esperar y comprar barato

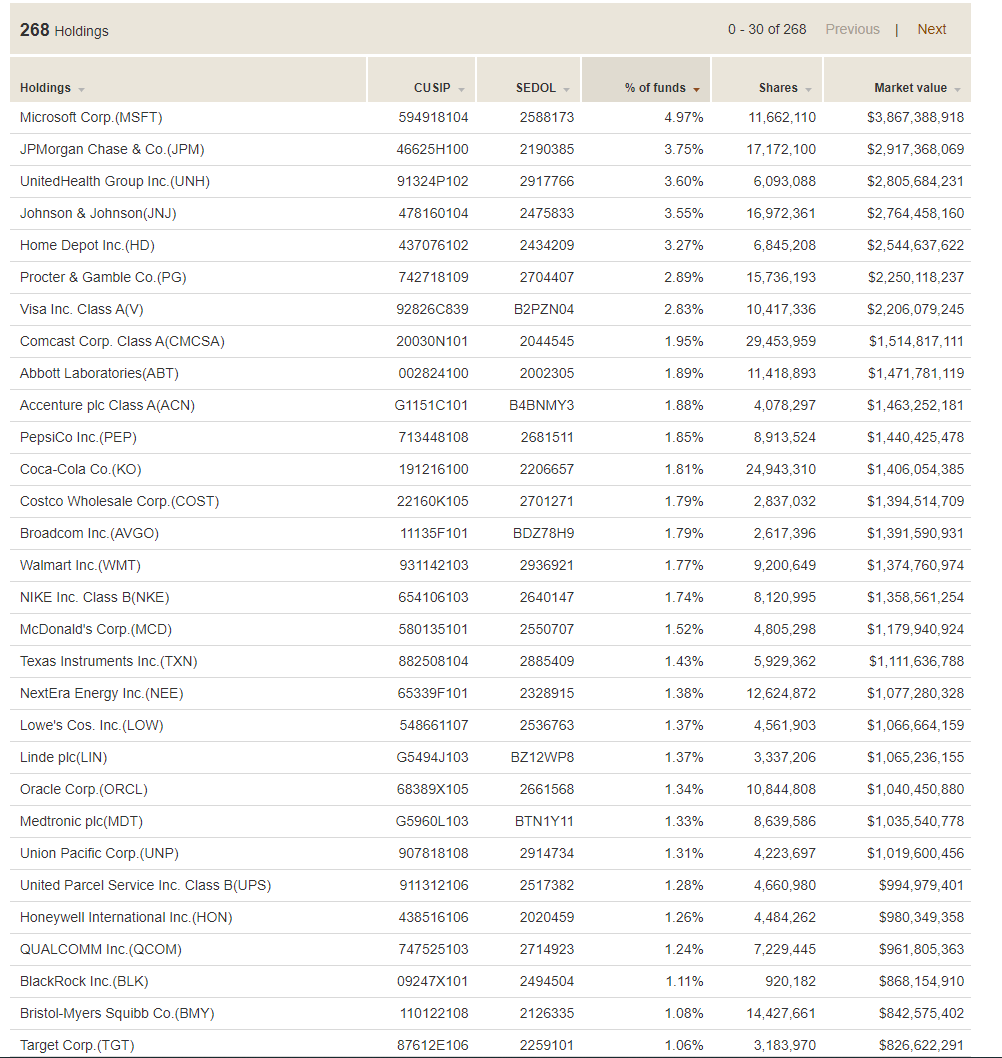

Las empresas que tiene el VIG, todos las quedríamos en nuestras carteras

https://investor.vanguard.com/etf/profile/portfolio/VIG/portfolio-holdings

¿Qué opinan?

3 Me gusta