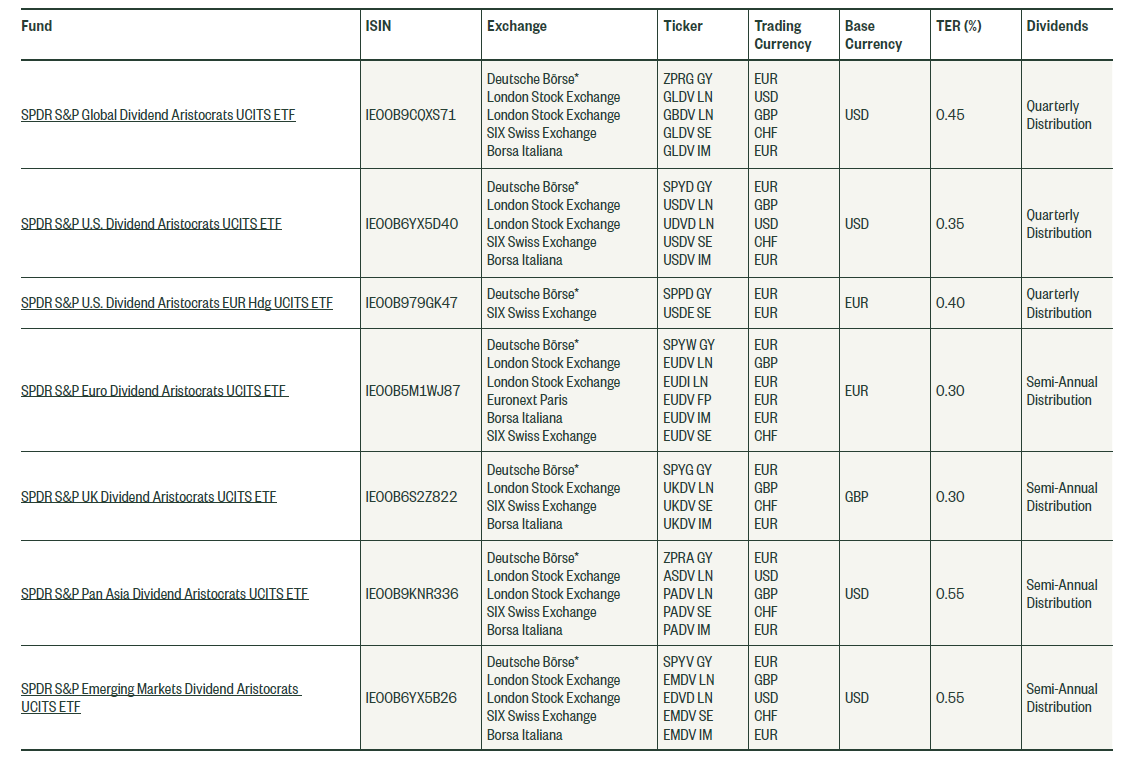

Perdóneme @Alvaro_G.A por meterme donde no me llaman, pero además del dividendo creo que debe considerarse también la revalorización de la acción o, en este caso de ETFs concretamente, la revalorización de las acciones que lo componen. Ya sé que los aficionados al cobro de dividendos lo miran menos, pero escoger las acciones adecuadas y la revalorización de las mismas puede, es de hecho IMHO, más importante que los dividendos cobrados.

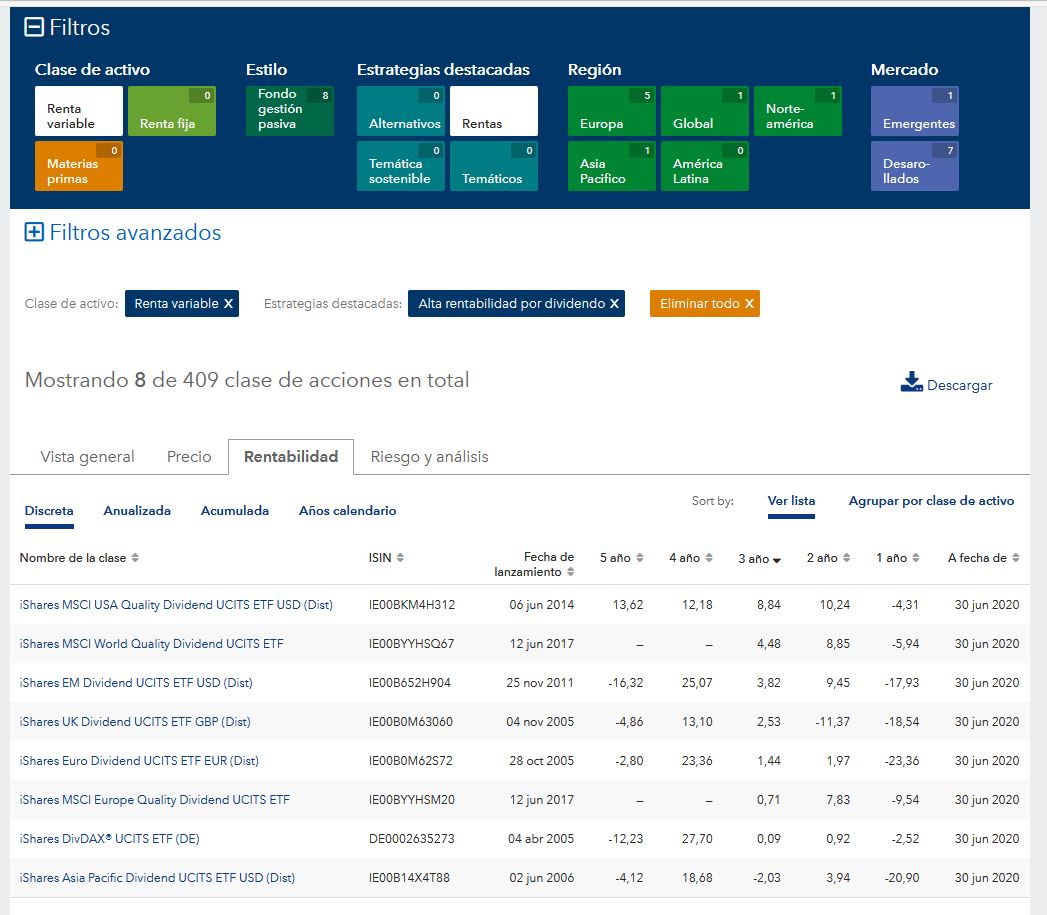

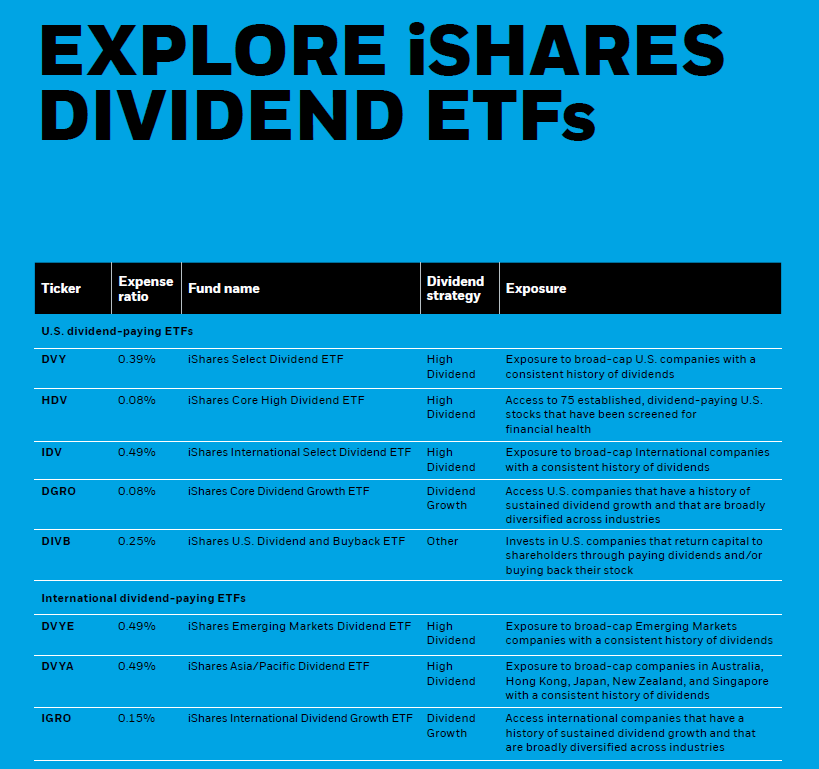

Me he ido a la web de BlackRock y con filtrar 1) renta variable y 2) rentas, me aparecen los siguientes ETFs con reparto de dividendo:

Como puede comprobar, aún reconociendo las ventajas que Ud. le atribuye, el que propone no es el mejor.

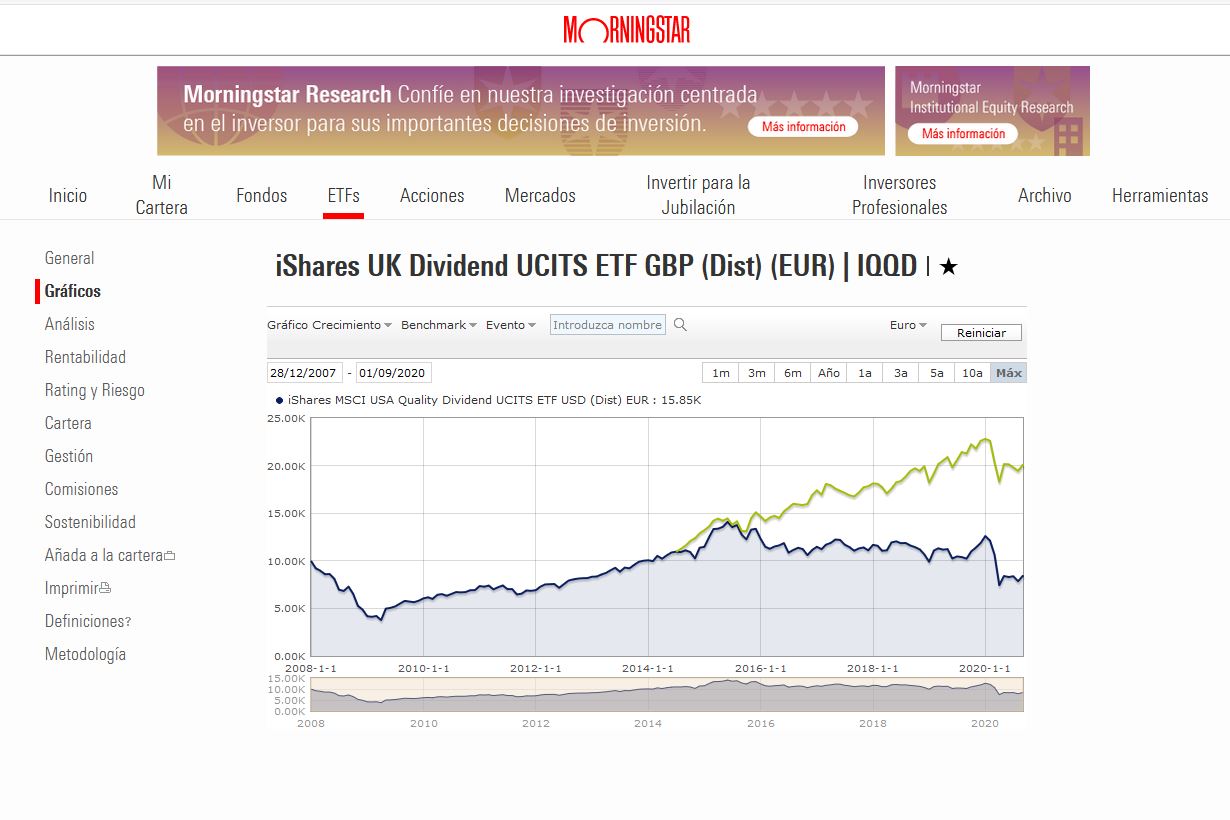

Si se va a Morningstar.ES y compara el IQQD que Ud. propone, en la bolsa de Alemania para que esté en Euros, con el QDVD también en bolsa alemana y que corresponde al USA Quality Dividend, observará la diferencia de rendimiento por efecto revalorización:

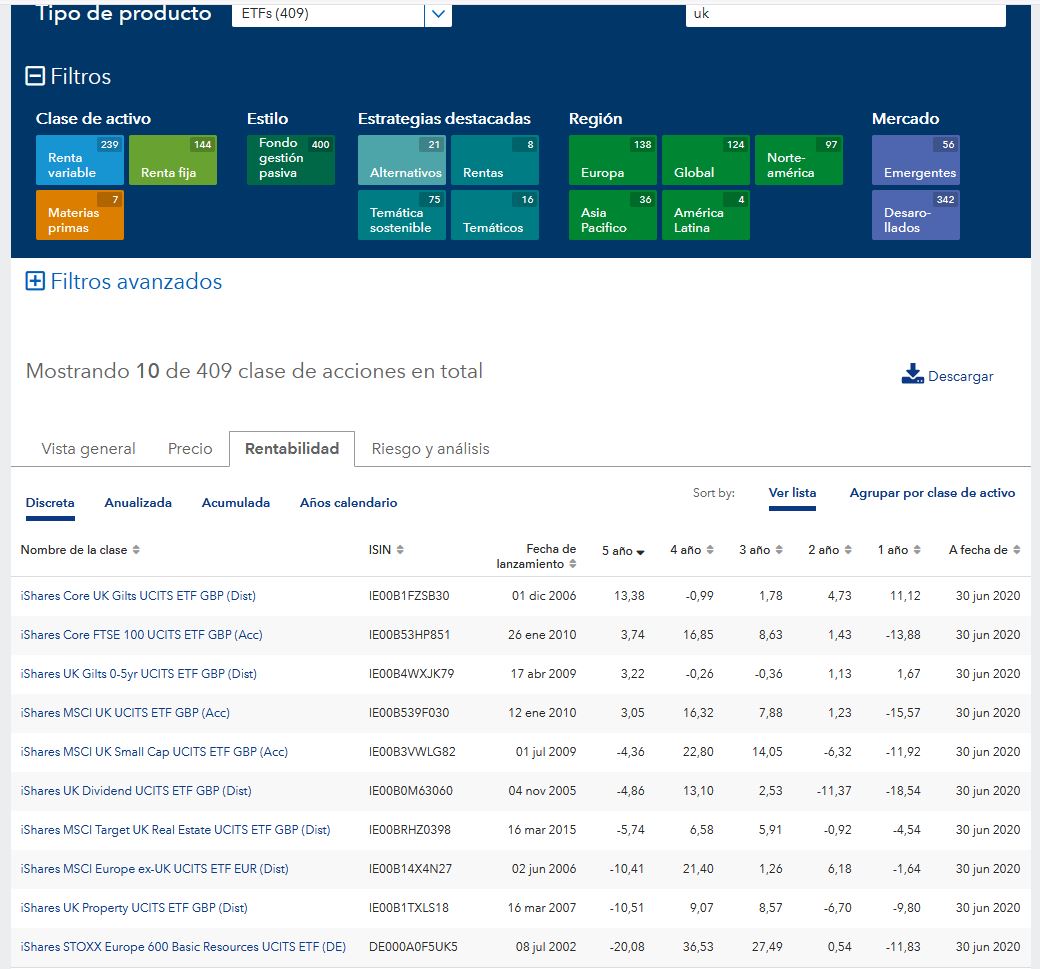

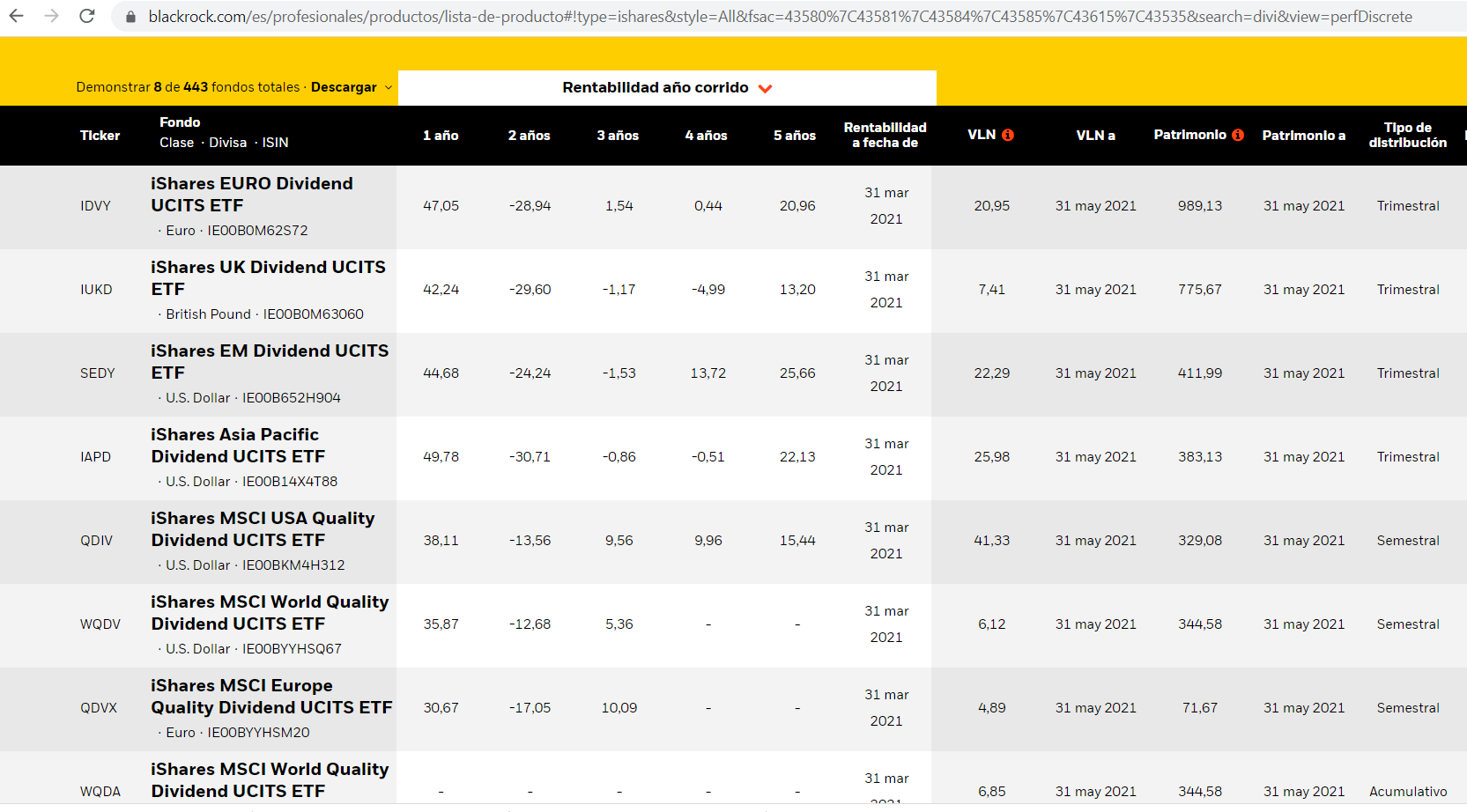

También en BlackRock puede hacer un filtro por UK (como no admite sólo 2 caracteres para filtrar, deberá añadir un espacio detrás de UK) y le parecerán los siguientes:

Para comparar tomamos el 4º de la lista, el MSCI UK de acumulación y en la página de Morningstar Canadá introducimos todos ellos (con la precaución que el primero de la lista sea sea uno del mercado Canadá o USA, por ejemplo el DVY Ishares Select Dividend y acotando a un período dese 2014 en el que tengamos histórico para todos esto es lo que obtenemos:

Por falta de tiempo sólo he comparado entre ETFs de Ishares, pues era la casa que Ud. proponía, pero el análisis se podría ampliar a otras casas y muchos otros ETFs, incluyendo más de Acumulación, para analizar con mayor precisión la rentabilidad histórica de unos y otros.

Y aún haciendo ese trabajo, creo que no estaríamos poniendo el foco en lo realmente importante ¿son los ETF de reparto más interesantes que los de acumulación?

Para mí es ése el quid de la cuestión y aprovecho con la explicación a continuación para responder también a @matute

Profundizando en la pregunta, si uno analiza las acciones que componen los ETFs de reparto dividendo, verá que sólo tienen empresas que efectivamente reparten dividendo… ergo dejan de lado, es decir, no entran en su composición muchísimas otras empresas, algunas buenas, muy buenas o buenísimas, que no reparten dividendo. Seguro que se le ocurren unas cuantas…

Por el contrario los ETF de Acumulación (y otros no enfocados exclusivamente a empresas de Dividendo, aunque el ETF pueda repartir algo) su universo de inversión es más amplio, sólo limitado por sus propias definiciones de universo invertible (normalmente reflejado en el propio nombre del ETF). Por lo que en definitiva entran en el ETF empresas de dividendo, value, growth y cualquiera que cumpla con su definición de universo invertible. Y al final ésto suele ser más rentable para el inversor particular.

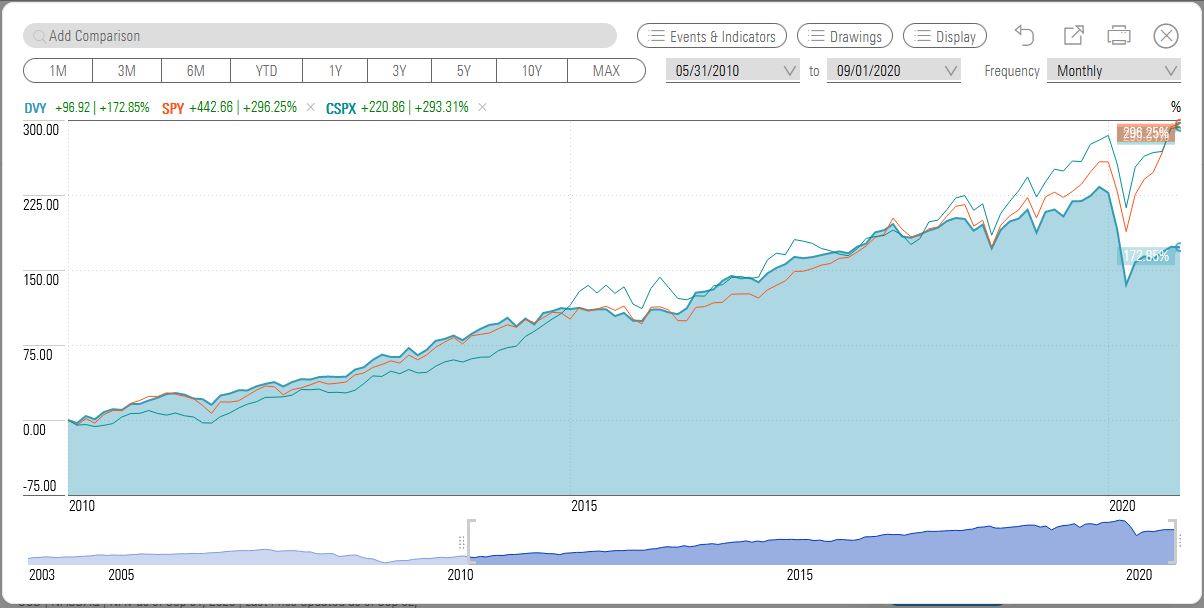

Un ejemplo ayudará a que se me entienda mejor. El ETF del S&P500 por antonomasia y antigüedad es el SPY, que a largo plazo suele hacerlo mejor que la gran mayoría de los enfocados a reparto de dividendos. El SPY no está enfocado a ello, sino a cubrir las 500 empresas del índice, de las que muchas reparten dividendos y otras no. Por ello el propio SPY también reparte los dividendos que cobra, alrededor de un 1,6%/año.

Amplío el ejemplo con el ETF que replicaría al SPY, pero de la casa Ishares (porque es la que Ud. se había fijado, pero podríamos ver otros) y en versión UCITS Europea, que es el CSPX cotizado en la bolsa de Amsterdam. Éste es de Acumulación y no reparte dividendo. Si los comparamos:

Vemos que el CSPX clava a 10,5 años al SPY y dejan atrás al DVY.

Cuando tenga más tiempo les subiré un Excel que estudié hace unos meses, donde según mis cálculos, para ETFs lo mejor es de acumulación y si uno desea dividendos lo mejor es que se enfoque directamente en acciones. La explicación se basa en las asas impositivas que se pierden por el camino, los withdrawal taxes que le dicen.

Edito: “asas” impositivas NO!, quería decir TASAS impositivas, espero se entendiera