Exacto, y aún así hazlo. Ni Michael Jordan metía todos sus tiros ganadores.

1 me gusta

Muy probablemente siempre que el plazo sea de un mínimo de dos décadas.

1 me gusta

Muchos hablan aquí sobre aportar en las caídas. Una duda q me surge: ¿Caídas respecto a que? En relación al fondo o al índice de referencia? Si el fondo baja un 3% y el índice un 12%, se hace una aportación extraordinaria o no?

2 Me gusta

Me temo que hay mútliples respuesta. Yo le puedo dar una que cuadra con mi método: caída respecto al máximo anual (VL) del fondo en cuestión. Parto del supuesto de que usted se siente a gusto en ese mismo fondo y no le importa comprar algo por lo que estaría dispuesto a pagar más de lo que lo hará con esa aportación adicional. Si no, ni se lo plantee.

5 Me gusta

¿A qué se refiere con que le funciona por favor? ¿Quiere decir que le va mejor que con otro método? ¿Puede darnos detalles si supongo bien? Gracias

Me fijé como referencia el VL máximo alcanzado individualmente por fondo.

Si usted coge el fondo bestinfond que recoge todas las ideas de inversión en renta variable de la gestora bestinver. Coge los últimos 30 años(creo es un buen plazo para medir el largo plazo) y hace un gráfico con el valor liquidativo de cada día y otro con una media entre 70-110 días(escoja la que quiera) y cuando por ejemplo el día 1 del mes el valor liquidativo esta por debajo de la media se pasa a Fondo Bestinver renta. Luego se espera a volver a entrar cuando el precio del valor liquidativo esté por encima de la media elegido(70-110) pasando de bestinver renta a Bestinfond y aguantar hasta una mala racha que devuelva al precio por debajo de la media para volver a pasar a Bestinver Renta y así sucesivamente. Está comprobado en esos 30 años que mejora la rentabilidad de Bestinfond con comprar y aguantar esos 30 años.

El estudio no lo he hecho yo pero lo he comprobado. Me gusta la media de 100 y medir los días 15 de cada més o el más próximo. Mi intención es aplicarlo a Bestinver internacional de momento en construcción de cartera hago al reves, aporto cuando el precio está por debajo de la media de 100 el día 15 del mes correspondiente. En lo que va de año en Abril aporte y si cae algo más la bolsa tocará Agosto o Septiembre.

Para entenderle bien, qué porcentaje pasa del Bestinfond a Bestinver Renta y viceversa cuando se dan las circunstancias de estar por encima o por debajo de la media?

Que conste que yo no lo hago todavia estoy en construcción en Bestinver internacional (el estudio es sobre bestinfond) hasta más o menos abril 2020(la consturcción de mi posición completa).

El estudio se basa en pasar todo. Te puedes perder los días de más subida quizás, normalmente rebotes por sobreventa en los mercados, pero te salvas si el mercado cae durante un periodo largo.

El estudio lo ha hecho Gonzaga Jimenez que tiene un pequeño libro basado en ello. Discrepo de muchas cosas(aseveraciones) que dice el libro pero los datos no engañan.

Yo personalmente cuando construya esa posición, será aproximadamente el 30-35% del total de mis inversiones. Lo cual quiere decir que al aplicarlo lo hare al 30-35% del total de mis invesiones. El resto es EPSV Bestinver futuro con aportaciones periódicas y mi cartera de acciones a la que llamo Hedge Fun compuesta en este momento por Inditex, BME y Lingotes especiales.

Perdone mi atrevida ignorancia, pero ¿no sería mejor al revés? Comprar “barato” y vender “caro”.

Personalmente es lo que intento. Pero tampoco consiste en buscar suelos para comprar ni techos para vender, no predecir sino actuar en función de lo que haga el precio. De ahi el sistema de medias del precio entre 70-110 dias ya que en en corto plazo de cero a tres meses la bolsa es una máquina de botar.

¿Quizás es un tipo de inversión en fondos aplicando una estrategia de momento?

Un método de market timing pero se acumula con momento débil , luego a cartera hecha se pasa a renta con perdida de media que puede coincidir con momento débil. Los datos no engañan y el estudio está hecho.

Buffett no adivina ni se anticipa actúa a hechos consumados, traducido al sistema no busca suelos para entrar sino que busca no estar invertido en el fondo cuando esté está en caida libre.

Como le veo muy interesado le recomiendo el libro de Gonzaga Jimenez “como jubilarse a los 55” discrepo en lo de dejar de trabajar tan pronto y no prosperar salvo circunstancias muy especiales y bien de pasta pero los gráficos y el precio no engañan. Se lee en 2 horas cortito es una pequeña tratado y muy barato en amazon la vesion digital.

¿Y cuántas señales da en todo el periodo de 30 años?

¿Cómo de sensibles son los resultados al día del mes escogido?

Escribo desde el móvil(estoy de vacaciones) hablo un poco de memoria. Las señales al año entre 0 y 3.

Elijo el dia 15 por evitar el ruido de los precios a primeros y final de mes . Tampoco que coincida con vencimientos de opciones y futuros el tercer viernes mensual donde hay cierta manipulación sobre todo a vencimiento trimestral.

Las señales en 30 años están en el pequeño libro de Gonzaga Jimenez que es quien ha hecho el estudio.

Mi objetivo es sobre 7-10 años y mi objetivo más optimista doblar capital. Lo comentado en este un otro hilo lo aplico a un 30% aproximado de mi inversión total que esta en Bestinver. De momento hasta Abril 2020 acumulo en descensos y luego market timing, no se añade se pasa en 48 horas a Bestinver Renta si pierde la media y vuelve en 48 horas a Bestinver Internacional si la supera. Lo dicho entre 0 y 3 señales al año el estudio.

En bolsa e inversiones no hay axiomas ni paradigmas inamovibles. No hay certezas se trata de poner las probabilidades a tu favor y manejar escenarios en contra y que hacer con el.

Una buena inversión necesita de un plan, luego la disciplina de cumplirlo y la paciencia para aguantar los entornos negativos siguiendo a rajatabla el plan.

Comentar que el 16 de Julio dia que tuve en cuenta ya que el 15 era Domingo. El valor liquidativo estuvo a 2 décimas de la media de 100 sesiones, es decir a muy poco de dar compra, desde entonces el valor liquidativo ha recuperado sobre un +2%.

Por comentar otro dato si se compara a 30 años con sus distintos directores de inversiones en esos 30 años en Bestinfond con un Beckman mundial como Msci World creo la diferencia a favor de Bestinfond es minima. Insisto lo he hecho pero hablo de memoria. Conclusión la inversión pasiva global casi se da la mano con una buena activa a 30 años.

Me explayo un poco más con cosillas de + dividendos. Se ha comentado de los resultados mediocres de Espeleosin, mi.opinión personal ni profesional ni financiero pero currado en muchas batallas de bolsa-inverdor es que Espeleosin tiene para mi un gran fallo, basa sus decisiones en predicciones macro pero yo creo y lo dice Buffett entre otros que basar las inversiones en analisis políticos y macro, distrae al inversor que pierde coste de oportunidad y pierde capital.

Otra cosa que queria comentar un buen inversor recoge regularmente beneficios sobre todo en situaciones irracionales ce cierta euforia, yo lo hice en 2007 por ejemplo en Octubre de dicho año Alierta anuncia un incremento del dividendo a un euro y el valor de tef subió un 20% en unas 5 semanas. Yo llevaba muchas acciones vendí todas al ver que la deuda seguia en maximos y sin crecimiento orgánico sino con adquisiciones. También ese año vendi Bbva en Junio a más de 19 euros. Dicho esto cuando una acción que llevo sube mucho en poco tiempo hago caja. Ojo también he tenido errores como en Zeltia hoy Pharma mar que me sali con -30% hoy seria -80%

Saludos a la comunidad. Algo más de mis 3 estrategias en mi hilo cuando me presente.

4 Me gusta

Digamos pues que 45 en el periodo de estudio. Yo no me fiaría, pero Vd. verá. Fíjese además que si va a 7-10 años tiene que sacar todo lo bueno en 10-15 señales. Sería interesante que analizara todos los periodos de 10 años que pudiera.

El hecho de analizar utilizando otros días, le dará robustez. Personalmente sus razonamientos sobre las otras fechas polémicas no me convencen. Pero no por nada, no es nada personal ![]() sino porque me gustaría ver evidencia e hipótesis y experimentos, ya sabe, el viejo método científico, jeje

sino porque me gustaría ver evidencia e hipótesis y experimentos, ya sabe, el viejo método científico, jeje

3 Me gusta

Llevo cierto tiempo dándole vueltas a la pregunta titular de este hilo y he decidido hacer un pequeño backtest que paso a compartir con ustedes por si les es útil. Para mí lo ha sido.

He hecho el ejercicio considerando los valores históricos del índice MSCI World NR USD, por tratarse de un índice global/mundial que incluye los dividendos. Me parece una muy buena referencia sin sesgos locales o sectoriales, ante la cuestión global de estar invertido en bolsa. El ejercicio lo he hecho en $ porque disponemos de más datos históricos que en €, concretamente desde Enero de 1970.

Imaginemos que tenemos 10.000$ iniciales y decidimos invertirlos durante años, sin salidas ni aportaciones adicionales. Consideramos dos opciones:

- Todo a RV. Invertir el 100% en el índice MSCI World NR USD

- Balanceando RV y liquidez, según un porcentaje predefinido de RV. Esto es, si por ejemplo decidimos tener un 70% en RV y el resto en liquidez, cada año miramos lo que tenemos en ambas partidas y decidimos hacer traspaso de una a otra para volver al 70% de RV objetivo.

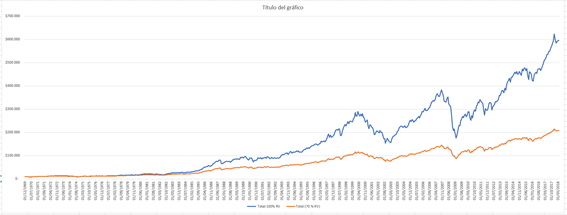

Pues bien, este sería el gráfico histórico comparativo de nuestra inversión, considerando que esos 10.000$ los invertimos el 1 de Enero de 1.970:

A primera vista parece claro que es mejor haber invertido el 100% en RV y no haber balanceado, pero para quedarnos más convencidos de la respuesta, esta pregunta nos la tendríamos que hacer considerando que la inversión la iniciamos en otro momento y con otro número de años de inversión. Seguro que a todo el mundo se le pasa por la cabeza que no es lo mismo haber iniciado la inversión en 1970 que en 1999 o en 2007.

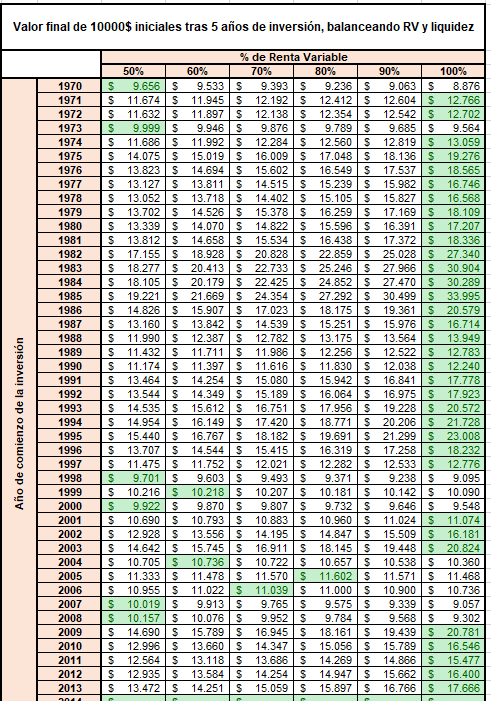

Pues bien, imaginemos un periodo de inversión de 10 años y comparemos el valor final de nuestra inversión inicial de 10.000$, considerando que invertimos al comienzo de cualquier año disponible de histórico y considerando escenarios de 50%, 60%, 70%, 80%, 90% ó 100% en RV. Y nos sale esto:

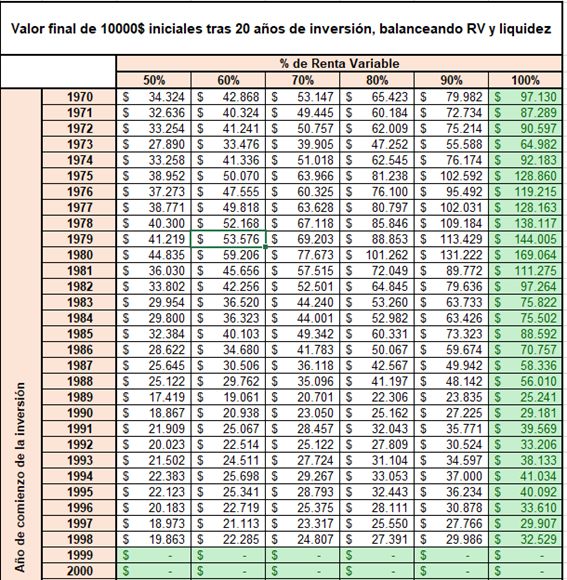

Como ejemplo para entender bien la tabla, la lectura es la siguiente: si yo hubiera invertido 10.000$ a comienzos del año 2.005, transcurridos 10 años de inversión, tendría 18.640$ en el caso de destinar el 100% a RV (índice MSCI World NR USD), mientras que tendría 14.598$ si hubiera decidido destinar el 50% a RV y resto en liquidez, e ir balanceando cada año.

He señalado en verde el valor máximo de cada fila. Parece claro que considerando un periodo de inversión de 10 años, la mejor opción es la del 100% en RV, exceptuando si iniciamos la inversión en los años 1999, 2000 o 2001. Seguro que las grandes caídas bursátiles del 2000 y 2008 tienen algo que ver en el resultado, pero aun así, si nos fijamos bien, la diferencia de los valores finales es muy pequeña, apenas 800$ en el peor de los casos.

Pues bien, a medida que vamos subiendo el número de años de inversión, la consistencia estadística es aún mayor. Esto sería considerando 20 años de inversión:

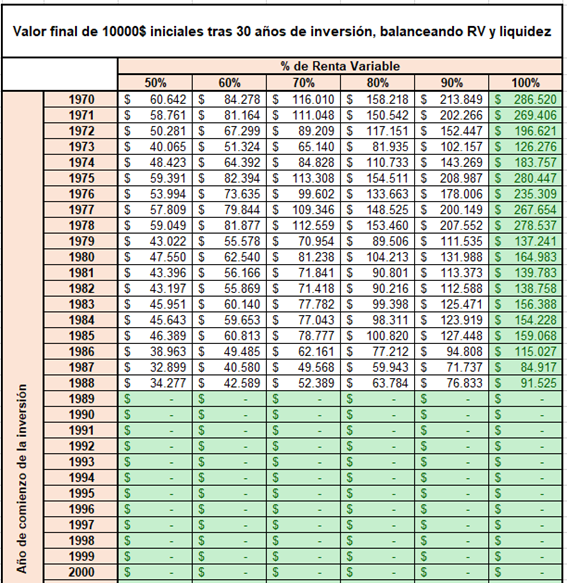

Y esto considerando 30 años:

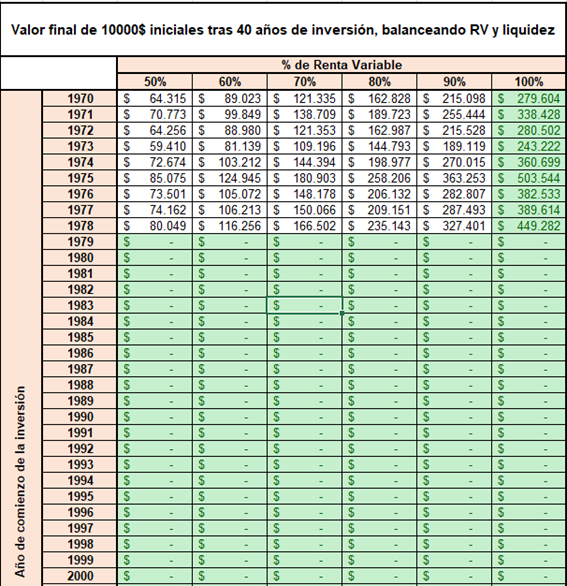

¿Queréis ver qué sale si nuestra inversión la mantenemos durante 40 años?:

Y por último, para los que no piensan invertir a tan largo plazo, ¿qué hubiera pasado si nuestra inversión hubiera sido con el objetivo de 5 años?. Pues esto:

Pues estadísticamente parece claro que la opción ganadora es la de 100% RV, además los años en los que no es la mejor opción tampoco la diferencia con esta es tan apreciable.

Estos son los datos, saquen ustedes sus propias conclusiones.

Para mí está claro, si somos capaces de aguantar la volatilidad, en la inversión a largo plazo es mejor estar 100% invertido en RV frente a hacer Market Timing basado en un simple balanceo.

Ahora bien, no digo que sea mejor que otras opciones con un Market Timing más elaborado , por ejemplo las que están basadas en el “momento” . Esto nos lo ha comentado @Fabala en numerosas ocasiones.

De hecho, estoy haciendo algún que otro estudio de backtest con otras opciones de Market Timing basadas en ir destinando mayor o menor porcentaje de RV dependiendo de si el mercado está más o menos alto con respecto a algún indicador histórico. También tendré en cuenta escenarios con aportaciones adicionales periódicas. Trataré de aplicar algunas ideas que han ido comentando en este foro tanto @Witten como @Especulata y ver qué sale.

Lo compartiré con ustedes en el futuro, siempre y cuando les parezca interesante.

53 Me gusta

Muchas gracias por publicar este trabajo. Creo que siempre resulta reconfortante ver que sale lo que uno había visto en tantas otras ocasiones. Otra cosa que se observa es que cuando la opción 100% no es la óptima tampoco se suele quedar muy lejos de otras.

Sin embargo, para mi el planteamiento verdaderamente importante es el del horizonte de liquidez personal. Porque ahí es donde no te puedes permitir fallar y en menor medida a tenor de cuánto necesitas hacer líquido. Ahí es donde la cosa se puede enrevesar bastante. Y bueno también es importante claro no dejarse deslumbrar por lo que pasa “los mejores años” o “la mayoría de años” porque otros resultados son posibles. Esto ya a efectos de hacer cálculos sobre capital final.

6 Me gusta

Cierto, pero cuando ese horizonte es muy lejano en años, parece claro que no merece la pena ir de amarrategui

2 Me gusta

Le felicito por el análisis. Pero, ¿no hubiera sido mejor analizarlo con por ejemplo el porcentaje que se destina a liquidez tenerla en bonos del gobierno americano, en el plazo que corresponda según hipótesis (5,10,20 o 30)?

1 me gusta