Permítame que le diga que en ese ejemplo Vd. comete una pequeña trampa a su favor: haga el ejercicio cambiando la primera variable, aportación inicial, con 100.000 vs 10.000 y posiblemente el resultado sea bastante diferente.

3 Me gusta

No es a mi favor porque no es mi caso, pero quien decide comenzar su ciclo inversor, no suele ser muy pudiente en ese momento.

¿Qué porcentaje cree usted que comienza a invertir desde cero o desde una cantidad modesta, y qué porcentaje cree usted que comienza con su ejemplo?

Haberlos los habrá, pero ya le mandaré los ricos a usted para que les dé consejo…

7 Me gusta

Agradezco todas las aportaciones.

No temo a las caídas, en teoría estoy preparado mentalmente para ellas, y lo que más preocupa de las mismas es verme sin liquidez para aportar.

Una vez asumido que como inversor me veré en el barro me gustaría verme con munición.

¿Pero a cuanta rentabilidad voy a renunciar por tener esa liquidez para las futuras caídas?

Iban en ese sentido mis temores por invertir en un momento muy alto del ciclo, teniendo en cuenta que mi capacidad de ahorro mensual es limitada.

Aunque de boquilla todos estamos preparados y vamos a largo plazo cuando me vea con - 60% por ejemplo sabré si de verdad lo estoy o no, pero a día de hoy estoy totalmente convencido y creo con firmeza en lo que me estoy metiendo.

En principio pensaba dejar un 20-30% al menos en liquidez pero supongo que eso no deja de ser una forma de hacer market timing, y no tengo conocimientos para ello.

Una posibilidad que barajo es ir aportando una parte de esa liquidez inicial con las aportaciones del ahorro mensual,diversificando así un poco en el tiempo.

No tengo decidido el tema y de todas las dudas que tengo al iniciarme en esto esta es la que más vueltas me hace darle a la cabeza.

Me quedo por aquí aprendiendo de ustedes.

7 Me gusta

Me imagino que en los tiempos que corren, con los tipos de interés por los suelos, más de un inversor de mediana edad se habrá lanzado con cantidades iguales o superiores.

Estoy de acuerdo en que la inversión sistemática es muy beneficiosa para un capital modesto pero a medida que uno va poniendo carne en el asador las aportaciones periódicas cobran menor importancia ante caídas severas.

En mi caso aparte de una aportación periódica he decidido reservar un 40% aproximadamente para invertir en las caídas según plan preestablecido con el incremento siguiente:

Caída del 10% invierto 2X (X= aportación mensual), un 20% 4X,un 30% 8X, un 40% 16X .

Es decir, en caso de caída del 40% en alguno de mis fondos invertiría el equivalente a dos años y medio de aportaciones regulares.

5 Me gusta

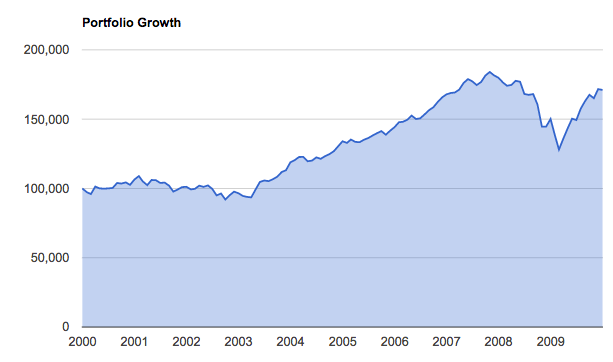

No me he podido resistir.

Aunque es raro que alguien que tiene 100.000€ para invertir sólo pueda aportar 100€ al mes:

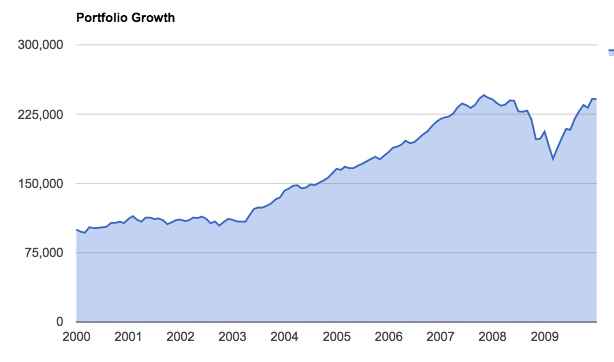

Ahora algo más realista, 100.000€ + 500€ mensuales:

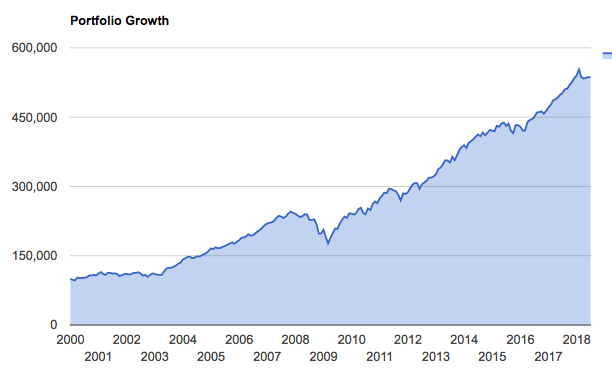

Y ya que estamos, hasta hoy:

Y esto para alguien que empezó a invertir en el peor momento posible del milenio…

11 Me gusta

Precisamente estuve toda esta semana estudiando MCD,casualidad.

Me acuerdo ,perfectamente de Mcdonalds hará 18-20 años…y me acuerdo de ese bajón…y me justificaba…ya se porqué Buffett nunca compró MCD…creyendo que esos meses de descensos significaban algo malo.

Evidentemente , no entendía nada .

Sabe lo que veo ahora:

1.- Que MCD es un bicho muy adaptable.El café de1$ y wifi para que te quedes a comer el menú.

2.-Que sus restaurantes estan en el centro del centro de las ciudades…como siempre.

3.-Que ahora esta metiendo el programa velocity y esta renovandose (otra vez) ,con ensaladas,precios competitivos y kioskos que facilitan los pedidos y reducen la necesidad de mano de obra.

En resumen…si la gente sigue comiendo y bebiendo ,los del golden arch van a seguir inventando maneras de hacer negocio.

Llevan 41 años subiendo el dividendo…eso no se improvisa…en 2008 tambien.

10 Me gusta

Hasta 1987 MCD hacía splits …a partir de esa fecha ,debió de no saber que hacer con tanta pasta…se pasó al otro bando …osea a dar dividendos.

Según esta web ,los dividendos empezaron hace 31 años…no como 1 articulo que leí…que habla de 41 años…hay que coger con pinzas,todo lo que se lee por ahí (y ponerlo en duda).

3 Me gusta

Yo tengo mi propio sistema de acumular en Bestinver internacional, cuando el precio pierde la media de 100 leida los dias 15 de cada mes. De momento me funciona. También me funciona en mi epsv Bestinver futuro, aportaciones periodicas no bajas. Tiene pinta de que en Agosto o Septiembre va a tocar incrementar Bestinver internacional.

Por cierto encantado con Bestinver aunque en el foro apenas se comenta nada. Cuando complete mis aportaciones al Internacional haré market timing pasando rápidamente al de renta a corto al perder la media y volver al recuperarla. Al ser en la misma gestora en 48 horas supongo se hará dichos cambios.

1 me gusta

Se gana, pero ahora cae el mercado un 50% (posible que no probable) y el inversor se queda casi lo comido por lo servido ya que según mis cuentas habría invertido un total de 214.000 euros ( si bien en su descarga diré que si se quiere hacer bien el DCA hay que tener en cuenta la inflación en tal prolongada muestra).

Es decir, mi opinión es que según el importe inicial el DCA es imperativo o es un factor más a tener en cuenta.

Si podemos poner todos los peros que queramos, y sabemos que un camino de rosas no va a ser, pero es que estamos hablando en el debate de empezar a invertir hoy o esperar, no de lo que pase dentro de 18 años…

6 Me gusta

Lo importante es la estrategia y lo dificil cumplirla y no sucumbir a las emociones que provoca la prensa salmón.

También la estrategia tiene que basarse en el estudio concienzudo y adaptarla a tus circunstancias.

1 me gusta

Yo entiendo que el debate es si es mejor estar al 100% invertido o no, y yo opino que según el capital inicial y el porcentaje que representa el ahorro periódico, sobre el montante invertido, estar 100% invertido ( y asumo que hablamos de RV) no me parece la mejor opción (que no significa que no sea la más rentable).

Un placer charlar con usted.

2 Me gusta

Invertir cuando se tenga el dinero…vender cuando se necesite el dinero…si pasan muchos años entre esas 2 acciones,mucho mejor.

Eso es tan aconsejable como el resto de estrategias que se pusieron aqui,IMHO.

14 Me gusta

Bien, pues estamos de acuerdo entonces, porque yo no soy de estar 100% en RV, y porque el ejemplo que he expuesto es 60% RV, que por otro lado, no sufriría la caída del mercado del 50% que usted proponía.

El placer es mío ![]()

2 Me gusta

Yo creo que no existen, igual que el Bigfoot y el monstruo del lago Ness…alguien asegura haberlos visto…perooo

5 Me gusta

Qué sencilla es la vida del inversor experto y/o experimentado!!

Para los menos preparados la teoría debe siempre conocerse y asimilarse antes que la práctica y esta venir de modo gradual según se acrecienta la confianza en uno mismo y el proceso elegido.

Saludos.

1 me gusta

No se crea ,la incertidumbre siempre esta ahí.

Esto es un juego de probabilidades…si estas seguro es que no lo estudiaste bastante.

No hay nada más imprevisible que el futuro.

1 me gusta

La eterna lucha de la condición humana entre el miedo/incertidumbre y la ambición/curiosidad/superación.

3 Me gusta

Pero mola…bueno a mi me encanta!

1 me gusta

Aun comprendiendo que no la prefiera, ¿usted piensa que la opción del 100% invertido en RV sí sería la más rentable?