Gracias. Es otra opción a considerar. Mi idea era hacerme la pregunta sin considerar la influencia o distorsión que me pudiera aportar la inversión en otros activos (bonos, oro, …), costes fiscales de traspaso, etc…

Con respeto ,pero al grano.

Ese backtest es el que se hace todo inversor desde tiempos de Graham.

No se canse…lo mejor es estar invertido …y lo más mejor es haberlo hecho hace 50 años.

Es broma!

4 Me gusta

¿A cuánto se remunera la liquidez? ¿Al 0%? Entonces, ¿cuál es la utilidad que me reporta el tener esa caja a mi disposición (lo que Keynes llamaba demanda de dinero por motivo de precaución)?

JotaSR tiene mucha razón con que la caja debe remunerarse. De hecho se remunera, en cualquier fondo.

Pero voy más allá ¿si decido estar al 70% invertido por qué lo hago? Por ejemplo, para sufrir menos en las caídas. Y cuando todo está por lo suelos, baratísimo ¿no incrementaré mi % invertido aprovechándome del hecho que dejé una gran parte en cash? Y aún si no lo hago, insisto ¿qué valor le otorgo a esa tranquilidad, a ese dinero a mi disposición que no tengo al estar invertido al 100%?

Si no tengo esto en consideración, el ejercicio puede resultar algo incompleto y sus conclusiones algo arriesgadas. Es como decir que Juan mete más canastas que Pepe porque mide 20cms más.

En cualquier caso muchas gracias por ese backtesting. Es muy interesante y -parcialmente- revelador.

3 Me gusta

Hombre …si el bono 30 años del tesoro americano diera el 17% hasta vencimiento (como a principios de los 80)…ni brk.a ni MO,ni metesaca, ni leches…todo al 30 años y a disfrutar!!

1 me gusta

No me quiero imaginar si el bono daba un 17 a cuánto ascendía la inflación…me imagino que la bolsa volaba esos años.

2 Me gusta

Sin riesgo? El actual bono a 10 años alemán se remunera negativo.

El simple balanceo anual hace que traspases fondos del cash a la RV cuando ésta ha bajado. Dígame otro método sistemático, no intuitivo, de saber cuando todo está por los suelos, baratísimo, e intento hacer el backtest con el mismo. Igualmente indíqueme cuando se considera que todo está por los cielos, carísimo.

Muchas gracias por sus comentarios.

1 me gusta

Correcto…pero fue el comienzo del potente mercado alcista del 82 al 2000 en acciones y bonos …

Jeje, la mucha experiencia no requiere método científico

Ambos sabemos que la rentabilidad media del Bund durante los 40-50 años hasta los que se extiende su serie ha distado bastante de ser negativa.

Se puede usar el ratio de Buffet (capitalización/GDP), o el Case Shiller Price to Earnings. Quiero decir, tener caja permite una discrecionalidad con la misma que no permite el estar plenamente invertido si invertimos buy&hold.

Y pese a todo, está vd hablando con alguien que está invertido al 95% y quisiera estarlo al 100%.

1 me gusta

Lo que demuestra una vez más que la RV, con un margen temporal superior a una década, es de largo el mejor protector del patrimonio.

Todos le damos vueltas creo y según su riguroso testeo y lo dicho por gente como Buffett, Fernando Luque que nos pilla más cerca etc…invirtiendo de golpe el 100% no se pierde coste de oportunidad. Pero luego hay que vivir y dormir tranquilos, yo no lo haría si veo que invierto mis ahorros de unos años o de mucho esfuerzo y en dos años caen un 40% por ejemplo. De ahí mi tesis defensiva de no empezar con el 100%. Estando acostumbrado al riesgo inversor, quiero dormir sin trankimazines.

Además en 30 años nos va a pasar de todo, bueno , muy bueno, malo, regular o muy malo, y cuando las circunstancias cambian yo cambio. Por cierto yo no se si tengo 30 años por delante, actualmente 55.

totalmente de acuerdo si se tienen las espaldas economicas garantizadas pero uff hay que tener estómago y yo no aguantaría entrar con todo y caer mucho el mercado. De todas formas el market timing no está basado en un simple balanceo sino en estudio e intentar evitar grandes caídas.

Todas las opciones son muy respetables, la de Fabala para mi excesivamente compleja, me pierdo pero demuestra que cumple sus objetivos pero para mi el rebalanceo es complejo y me pierdo, soy de concentrados. Yo solo tengo una neurona y un poco coja.

Un placer que haya mostrado interés por mis ideas, las cuales aunque lentamente las iré comentando y viendo evolución. No pretendo que nadie las siga, cuento lo que hago, una estrategia más dentro de otras muchas del foro mucho más elaboradas y de gran nivel.

Por aqui el hilo de mi estrategia pero de momento tiene muy poco recorrido para evaluar nadahttps://foro.masdividendos.com/t/buenas-tardes-me-presento-y-mis-estrategias/1806/9

De no haber actuado así con mi cartera, no tengo claro si en 2008, hubiera cerrado la puerta y “hasta aquí hemos llegado”.

Ciertamente, aquel que invirtió todo su patrimonio, por “la mala suerte del momento” de máximos antes de 2008, tuvo que tener un insonmio y un dolor de estómago, como no quiero imaginar.

Dependiendo de la volatilidad, igual prefiero menos rentabilidad y un paseo en llano, que no con subidas, dónde me pueda dejar las piernas y luego no poder seguir el camino.

Efectivamente, porque la liquidez a largo plazo suma, y no digamos, “la otra pata de la inversión en RF”, que puede sumar más de lo que nos podamos llegar a pensar, según que plazos y momentos.

Recuerdo que desde 2007, hay cosas que no han estado nada mal, y que tampoco se puede subir en todo tipo de activos, todos los años y al mismo tiempo.

La RF durante este tiempo en algunos activos lo ha hecho casi igual que el SP500, y mucho mejor que otros índices más cercanos.

De hecho, sin recurrencia, en el IBEX-35 y Eurostoxx50, se estaría en “comido x servido”.

Por mi caso personal, coincido con esta premisa.

Obviamente, alguien que pueda escapar de todo tipo de emociones y necesidades, creo que lo tendría claro RV 100%.

Tema interesante este.

Creo que fue @AntonioRRico el que apuntó no hace mucho, que Benjamin Graham no se permitía menos de un 25% en RF. A mi me cuesta salir de mi zona de 80/20 y eso que me ocurre como a @Amat, que por mi estaría al 100%. De momento por mi parte, me debo al proceso como primer punto a cumplir. Dentro de 10 años, igual mi proceso es estar 100% en RV .

Acabo de llegar de vacaciones, y quizás estoy espeso y he leído demasiado en diagonal, pido disculpas de antemano, pero:

Es muy diferente estar invertidos al 100%, con estar invertidos al 100% en RV.

De esto, creo que @AntonioRRico, ha comentado como considera que la Renta Fija es Fija a vencimiento y el cupón corrido, por lo que sea, suma.

No sé si se pusieran en negativo todos los plazos, como en su día estuvieron, si compraría Bund, o se quedaría “sin hacer nada”, durante un tiempo.

Desde luego, si se puede estar 100% invertido en RV, perfecto.

Con el paso del tiempo, desde luego las cosas van a esa dirección, el nóminal que uno tiene en activos de baja volatilidad, con el paso del tiempo aunque dicho nominal aumente, en el porcentaje global de una cartera va bajando (como le pasa al sector del tabaco ![]() ).

).

En mi caso no mantengo porcentajes globales, y rebalanceo dichos porcentajes.

Tengo necesidades reales, y rebalanceo en función de ellas. Como siempre, no será lo más eficiente, pero es con lo que “uno puede vivir”.

En cuanto al tema de bolsa Cara/Barata, es difícil de saber.

El SP500 lleva subiendo sin parar, y su PER está en la media a día de hoy, como comentaba Alejandro Estebaranz hace unos días.

Y en voz de una persona que habla por experiencia de muchos años, Juan Bautista Serrano., el riesgo de evitar lo que él entiende por volatilidad, hace que se defienda una política, no tango de rebalanceo, como de recurrencia ECA/DCA.

Gracias @segado por el curro pasado y futuro que te estás pegando ![]()

4 Me gusta

Buenos días,

@aeneas me sugería lo siguiente:

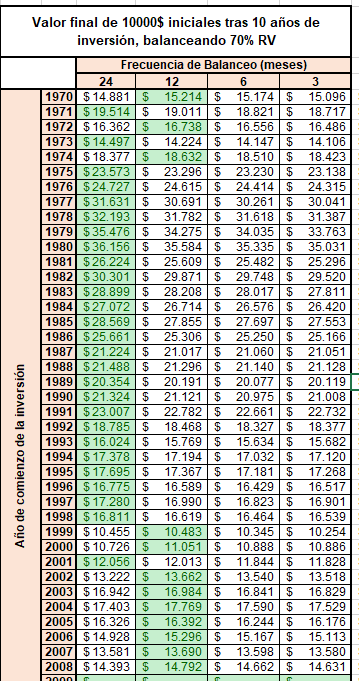

“Si le parece interesante, y no le es mucho trabajo, quizás podría calcular lo mismo pero con rebalanceos entre RV y RF, no sólo cada año, sino además cada 6 meses, cada 3 y hasta cada 1 mes.

No me acuerdo quienes, pero hay autores que abogan por mayor frecuencia de rebalanceo, pues permite aprovechar mejor las caídas de RV para comprarla y las subidas para hacer caja.”

Pues bien, considerando 10 años de inversión y un balanceo 70/30, este es el resultado comparativo según la frecuencia de rebalanceo:

Parece que la frecuencia influye poco en el resultado final, y si cabe es mejor rebalancear con menor frecuencia, 12 ó 24 meses, en lugar de 6 ó 3 meses. También he hecho el estudio considerando 20,30,… años de inversión y balanceo 50/50, 60/40 … y las conclusiones son muy similares.

Espero que les sea de utilidad.

8 Me gusta

Efectivamente, a medida que los plazos se agrandan, la recurrencia y el rebalanceo tiene menos influencia, y todo converge.

Creo que @MarcosLuque, algún día comentó algo al respecto. No me digan si por aquí o por Twitter, pero fue al respecto de hacer aportaciones cada año en vez de mensuales (con resultados similares), o algo así creo recordar.

Mi memoria está un poco tocada, a ver si luego lo repaso o él comenta algo al respecto.

Gracias por su trabajo @Segado.

1 me gusta

Tal vez digo una herejía, pero nadie nos asegura que ese bono alemán a rentabilidad 0% no gane al mercado de aquí a 10 años.

Tiene usted razón, aunque el estudio lo quise hacer teniendo en cuenta que la RF fuera pura liquidez. Si tenemos en cuenta RF a más plazo, seguro que el resultado es distinto, y el riesgo también. Si usted o algún otro forero me puede indicar algún fondo de RF que tenga un histórico en $ desde 1970, indexado y global, podría tratar de hacer el estudio balanceando con él.

Sí, muy interesante, tal como comenté anteriormente, mi intención es hacer tambien backtesting basado en otro tipo de Market Timing, no sólo el simple balanceo. Si alguien puede aportarme datos históricos de estos u otros índices que puedan ser de interés considerar, trataré de tenerlo en cuenta

2 Me gusta

Impresionante trabajo. Me quito el sombrero.

Siempre he pensado que con un buen colchón y mucho estómago es mejor estar ak 100% en rv.

2 Me gusta

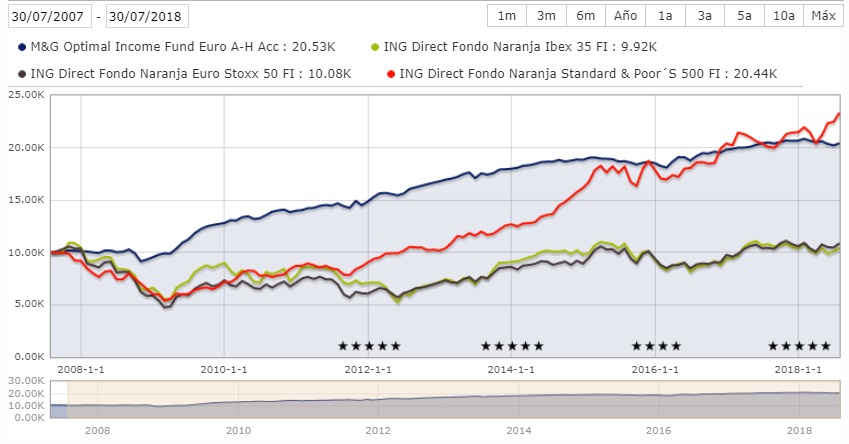

Bueno, el mercado ya ha desmostrado que eso ha ocurrido hace nada. Más arriba he puesto los gráficos del fondo del M&G comparado con índices, que durante una década, han estado en 0% o por debajo.

Y si se tira de historia, bastantes veces por supuesto.

Abaco, AZ, MorningStar, han comentado que el SP500 de aquí a 10 años, si hace un 5%, ya se verían sorprendidos.

Pero… la sorpresa puede darse, en todos los sentidos.

Yo, me van a disculpar, pero poniéndome el gorro de Bernstein diría que la discusión sobre los rendimientos actuales de la RF está desencaminada. A la RF no se la mete por el rendimiento en la ecuación.

3 Me gusta

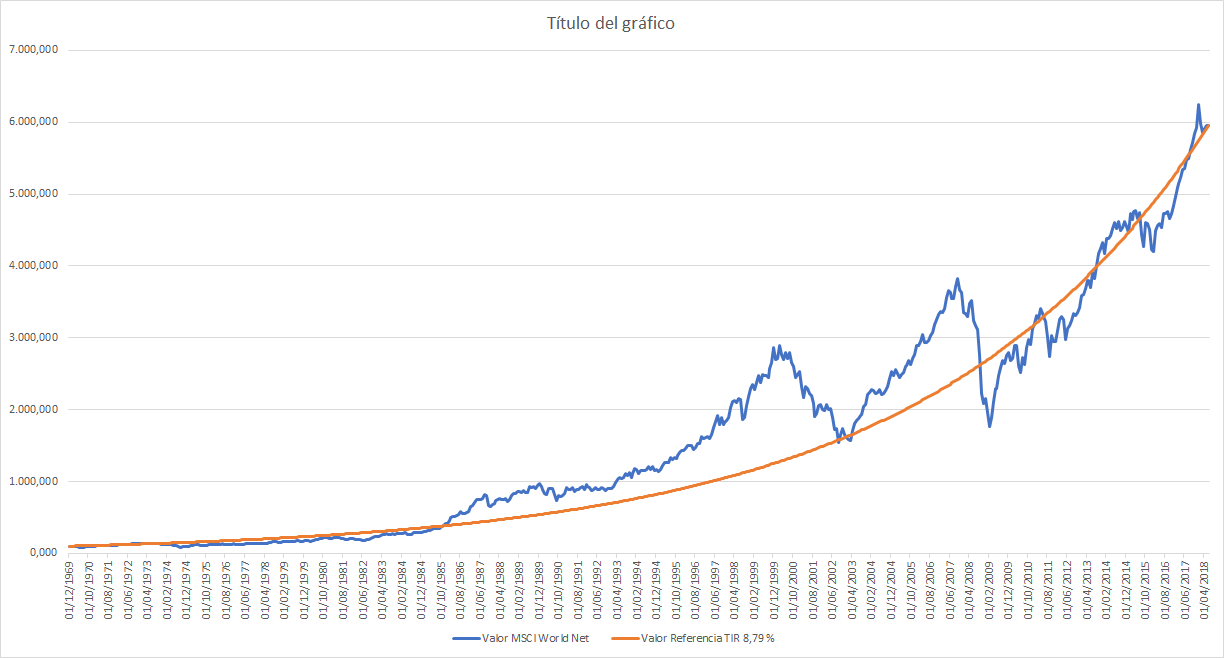

Según el estudio que estoy haciendo, la TIR histórica del MSCI World Net Return, es del 8,79%. En este gráfico represento una comparativa del índice real frente a la curva teórica con esa TIR constante.

Aquí se puede observar que entre los años 1986 y 2008 se ha estado por encima de esta TIR (22 años caros?) y estos últimos 10 años en muchas ocasiones se ha estado por debajo (10 años baratos?)

Les dejo el gráfico para que saquen ustedes sus conclusiones:

13 Me gusta