Si me permite opinar yo le diría que todos esos fondos tienen grandes equipos detrás y los resultados así lo amparan. Ahora bien, además de tener diferencias más que notables entre ellos nada asegura que vayan a seguir obteniendo rentabilidades por encima de sus benchmarks como en los últimos años (no hablemos ya de rentabilidades absolutas).

Yo le recomendaría empaparse de los estilos de gestión de cada uno de esos equipos para que encuentre aquel que se adapte mejor a lo que se está buscando. También le aconsejaría ver sus carteras, alguno tiene unas bombas de relojería que sus espectaculares rendimientos permiten esconder.

8 Me gusta

Efectivamente…como los fondos de H2O. Hay que saber muy bien que hay dentro de la cartera no vaya a ser…

5 Me gusta

Creo que es algo que cuesta de asumir pero es fácil de entender si uno se pone en serio a leer al gran Bogle o en alguna de las magníficas exposiciones que suele hacer @Ruben1985 al respecto como este artículo: La última década en el mercado estadounidense. "Plus ça change, plus c'est la même chose" .

Extrapolar rentabilidades históricas pasadas puede convertirse en un error tremendo según en que circunstancias se hagan. Cuando los múltiplos en la renta variable son bastante superiories al promedio histórico , la probabilidad que las siguientes décadas, la rentabilidad sea inferior a la rentabilidad histórica del mercado se incrementan, y con los bonos, pasa lo mismo , aunque de otra forma al ser otro tipo de activo. Mirando el bono a 10 años se puede intuir cual es la rentabilidad que a uno le espera.

Teniendo en cuenta además que, en el caso de fondos, por mucho que sean indexados, suelen tener distintas duraciones en la cartera del fondo con distintos vencimientos repartidos, con lo cual eso de esperar el vencimiento de los bonos puede tener muchas interpretaciones y si uno vende dentro de 10 años un fondo de bonos a 10 años, estará vendiendo bonos que no habrán vencido.

Tengo la sensación que hay mucho inversor en bonos que se puede estar equivocando bastante en sus espectativas sobre su rentabilidad a 10 años de los fondos de bonos que tiene en cartera. Eso no significa que sea mala idea que tenga esos bonos. Si es para intentar bajar la volatilidad de su cartera, su papel van a seguir haciendo.

Por otro lado tengo una sensación no muy distinta sobre las espectativas de rentabilidad que tienen según que inversores en renta variable. Y también sobre los posibles plazos temporales que les puede tocar vivir.

Nada que deba de extrañar cuando se viene de unos años muy buenos tanto de la renta variable como de la renta fija.

18 Me gusta

Gracias por su apreciacion. Me ha despertado la curiosidad por saber cual de esos fondos cree usted que tendria más riesgo (bomba de relojeria  ). ¿Se refiere quizas al FvS?

). ¿Se refiere quizas al FvS?

1 me gusta

Saludos cordiales.

Casi cada domingo refino este mismo mensaje. ¿Qué opciones hay para invertir la parte de la cartera que no se dedica a renta variable sino a una cuasi liquidez?

La intención es optar a un rendimiento, pequeño, asumiendo un riesgo también pequeño.

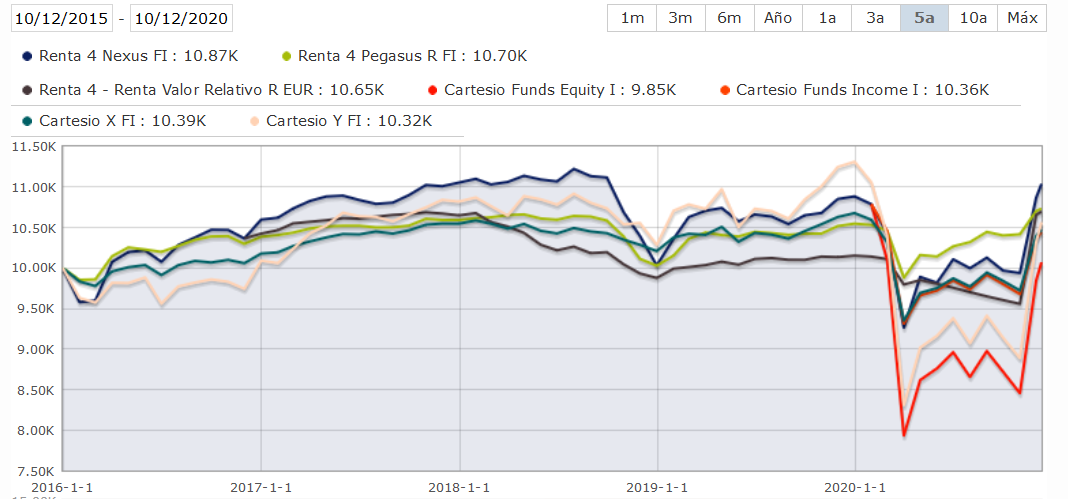

Actualmente entre picos e inversiones tengo en castera estos fondos mixtos o de gestión alternativa que no me acaban de gustar:

- Cartesio Funds Equity

- Cartesio Funds Income

- Renta 4 Pegasus

- Renta 4 Nexus

- Renta 4 Valor Relaltivo

Los dos primeros los contraté porque me gustaba la gestión de Cartesio y los podía adquirir en Renta 4 (con mayores comisiones, claro). Supongo que todos saben los movimientos de la gestora durante el primer tirmestre de este año 2020.

Pegasus y Nexus los adquirí por el tipo de gestión de Miguel Jiménez. En su día, el gestor controlaba las caídas; es cierto que sacrificaba su potencia, pero las pérdidas no eran ni pronunciadas ni prolongadas en el tiempo.

El Renta 4 valor relativo nunca lo entendí, pero confié en el gestor, José Ignacio Victoriano.

Bueno, después de las caídas de finales de 2018 y primavera de 2020 han cumplido su papel, pero me gustaría escuchar, relamente leer, alguna sugerencia.

Mi cartera de fondos de renta fija, de los que no soy muy partidario en este momento por los tipos tan bajos está compuesta por estos dos fondos:

- Evli Short Corporate Bond B ISIN FI0008800511

- Muzinich Enhancedyield Short-Term Fund Hedged Euro Accumulation R Units ISIN IE00B65YMK29

Estoy pensando en quedarme con los fondos Pegasus y Nexus y estos dos de renta fija.

¿Qué les parece la cartera actual (cartera de cuasi liquidez) o la propuesta?

¿Mejor Renta 4 Pegasus y Nexus o Cartesio Income y Equity?

3 Me gusta

Si ese es el objetivo la cartera actual está muy lejos de acometerlo. Busque sino el comportamiento en marzo-abril de los fondos que tiene.La propuesta tiene sustancialmente menor riesgo, aunque tampoco está exenta. Si de verdad busca cuasi liquidez me temo que debera usted irse a fondos con yields negativos.

Si fuese usted me replantería que perfil rentabilidad-riesgo querría buscar en esta parte de la cartera.

2 Me gusta

Saludos cordiales.

Cuando hablo de cuasi liquidez me refiero a la parte de la cartera que no está invertida ni en bonos (directamente, pues compro lo que está a mi alcance normalmente para llevarlo a vto.) ni en fondos de renta variable (u otros activos como ETF sobre materias primas…).

Mi intención es optar a una rentabilidad pequeña asumiendo un riesgo también pequeño. Idealmente, con tipos de interés del 1 % o 2 % entre 2 y 3 puntos anuales por encima de la inflación; con los tipos actuales un 2 % o 3 % es mucho. También, asumiendo un nivel de pérdidas similar.

No les pido recomendaciones (ni yo debo pedirlas ni Vds. darlas) sino ideas, vivencias y experiencias.

Kronos Cartera Permanente es una excelente opción

3 Me gusta

¿A qué plazo estamos hablando? Entiendo que habla usted de inlación europea.

Pongamos una media de un 1% si le parece.. conseguir un 3% o 4% con esos fondos que proponía (Muzinich y Evli) a mi me parece difícil en los próximos años. Ojo, opinión personal e intransferible. Creo que debería asumir más riesgo, aunque no estoy nada seguro que esa asunción de riesgo fuese simétrica… No se si le estoy ayudando demasiado ![]()

5 Me gusta

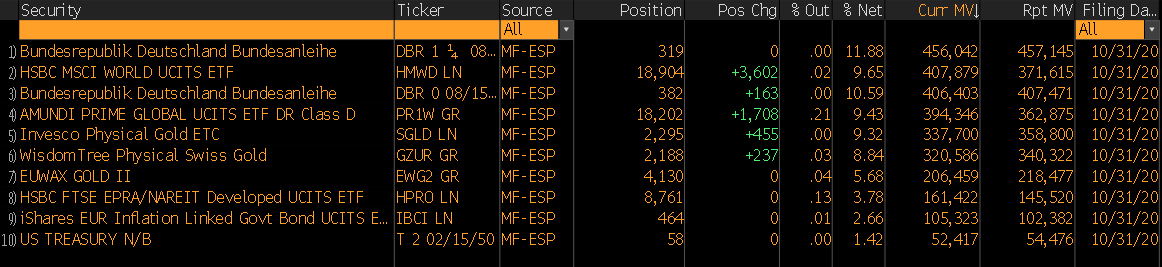

¿Pagar un 1.5% por tener, literalmente, esto más un 27% en liquidez?

Sin complicarse mucho se lo podría montar usted mismo ahorrándose más de 1% anual.

3 Me gusta

La comisión de Kronos gestión bajó (consulten HR en web CNMV) pero no ha sido actualizado el folleto (supongo que el paso de Esfera a Andbank retrasó los cambios). @riverpatrimonio podrá explicarlo mejor

1 me gusta

Saludos cordiales.

Efectivamente, por eso mantengo los mixtos y los gestión alternativa.

Supongamos que mi objetivo en 2021 es obtener entre un –2,5 % y un +3,5 % para 10.000 euros. ¿Qué cartera formarían?

Se puede intentar invirtiendo 1.000 o 2.000 euros en un indexado global y el resto un monetario. ¿Alguna cartera más prometedora?

A un 0,6% aprox asciende el OGC de Kronos CP comisión más que razonable.

A mi me parece una opción equilibrada y quizá no más arriesgada que algún fondo RF cercano a HY.

1 me gusta

Hola! La comisión de gestión actual es de un 0%, pero con el cambio de folleto (al que le faltan apenas semanas) quedará en un 0,5%. Yo diría que la mayoría de inversores de Kronos terminan usando esta CP como una pieza más de su cartera para lo cual el formato fondo simplifica el tema. También hay muchos que prefieren no abrirse cuentas en varios brokers para comprar la RF directamente o entrar en ETFs, así como los que prefieren por motivos fiscales invertir solo en fondos de inversión. Más o menos los mismos motivos que llevan a muchos inversores a usar un roboadvisor, más algún extra.

Igualmente yo siempre animo a quienes les interese mucho la CP a componer y gestionar su propia cartera. Tengo un vídeo en youtube de casi tres horas hablando de como hacerlo.

11 Me gusta

- No es un 1,5% de TER - Estamos hablando de un TER de 0,6%

- Los costes de compra y venta de ETFs y valores en brokers nacionales (lo siento, ni DeGiro ni IB ni nada así me inspira confianza) superan ese coste con creces.

- Gracias a ser un fondo puedo hacer pequeñas aportaciones si se da el caso, y traspasar de otros fondos si quiero cambiar de estrategia, sin tributar.

- A la hora de hacer rebalanceos además de asumir más costes, perdemos la ventaja fiscal de demorar la tributación por plusvalías.

Sinceramente, si el TER fuera del 1,5% me parecería caro. Si hablamos de un 0,5%-0,6% me compensa funcionar con un fondo.

10 Me gusta

Yo es que soy alérgico a los mixtos y la gestión alternativa la tengo prohibida por mi médico. Aún así, si quiere moverse en ese ámbito considero que tiene usted opciones menos patrias pero mejor gestionadas.

Cambiemos 2021 por la próxima década si le parece porque para adivinar el rendimiento de un año concreto necesitaríamos la bola de cristal… Una alternativa sencilla sería 50% a un indexado al MSCI World y un 50% a alguno de estos, incluso a repartir: IE00BH65QK91 o LU0389812933.

Si quiere añadir gestión activa o algo de crédito a la parte de RF se podrían valorar otras opciones.

6 Me gusta

A esos TER la cosa cambia, en ese caso si yo gestionase Kronos me encargaría muy mucho de que dos de las principales bases de datos financieras del mundo (Bloomberg y Morningstar) tuvieran la comisión actualizada. Es fácilmente subsanable (creo) y crea publicidad negativa gratuitamente.

Sigo pensando que se la puede montar uno mismo pero el coste de oportunidad es claramente mucho menor.

3 Me gusta

La duda queda en saber si realmente un inversor supuestamente conservador, que invierta un porcentaje grande de su cartera en un fondo así, es consciente los riesgos de invertir el 25% en oro, de hecho está por ver como se comportará de aquí en adelante ya que su mayor atractivo hasta ahora ha sido su descorrelación respecto a la RV, por ejemplo en su último paper , Erb, Harvey y Viskanta ( también autores del famoso paper The golden dilemma entre otros ) teorizan que las correlaciones cada vez dependen más de la oferta y la demanda provocada por el flujo masivo de dinero a ETFs u otros productos de oro que de ninguna otra variable macro histórica. Por otro lado se me haría difícil mantener un 25% liquidez atrapada en un fondo mixto sin poder acceder a ella sin vender el resto de activos, solo por que alguien rebalancee la cartera.

11 Me gusta

Eso puedo entenderlo, pero yo veo la cartera como un todo. Y la CP es una pieza tranquila.

Respecto al valor del oro, las mismas dudas me crea la RV subiendo como si no hubiera un mañana al margen de los resultados empresariales, y la situación de las divisas controladas por los bancos centrales.

El futuro es incierto. Apostar todo a un tipo de activo como la RV me parece más arriesgado. Por eso la Cartera Permanente, un auténtico todo terreno, me parece menos arriesgado.

Salu2

6 Me gusta

Pero la liquidez no es para guardarla diez años. Hay que aceptar la incertidumbre.

Vanguard Global Short-Term Bond Index Fund Investor EUR Hedged Acc. y Amundi Index J.P. Morgan GBI Global Govies.

Es decir, gran parte de renta fija y algo de renta variable, más o menos 90 - 10.