Gracias

Pues un 3% anualizado a 10 años no es como para presumir

Es lo que dices, un año bueno y a vivir de rentas

9 Me gusta

Saludos cordiales.

Después de mucho tiempo aún me quedan unas participaciones del R4 Pegasus y del R4 Valor relativo. Cuando los compré la intención era guardar ahí la liquidez con la esperanza de poder ganar algo más que en los fondos de renta fija. Pero hace años la gestión del Pegasus era diferente, mucho más tranquilo que su homólogo, p. ej., de Cartesio, pero cortaba pérdidas con celeridad y eran poco profundas.

Una posibilidad es invertir un pequeño porcentaje en renta variable y el resto dejarlo en la cuenta, pero si se desea un fondo para guardar la liquidez buscando una pequeña revalorización y asumiendo que también son posibles pequeñas pérdidas, ¿se les ocurre a Vds. algún fondo de renta fija o mixto conservador?

1 me gusta

Yo estoy en la misma tesitura y no veo muchas alternativas, por lo que también me gustará conocer las opiniones de todos ustedes. Mi vision del panorama es esta:

O RF corto plazo con rentabilidades minimas en el mejor de los casos (opcion que descarto en mi caso ya que aspiro a al menos cubrir el IPC) o irse a fondos de RF Flexible de bond pickers como FvS Bond Opportunities o Jupiter Dynamic Bond asumiendo cierto riesgo (y posible rentabilidad) o bien RF Deuda Publica donde puede haber opciones interesantes como BlueBay Investment Grade Euro Gov. Bond.

Aqui incluyo las fichas de algunos de estos posibles candidatos:

RF Corto plazo:

RF Flexible:

RF Deuda Publica:

12 Me gusta

Como ya,se ha comentado, no acabo de creerme que los bonos de OHL y Día fueran solo una idea del gestor.

En la emisión, las comisiones del colocador son muy altas.

2 Me gusta

¿Y no ha pensado en fondos de renta fija indexada?. Llevan muchos años yendo bien y son el pilar de RF de las carteras boglelianas.

Yo estoy justo ahora en ese dilema para poner a trabajar cierta liquidez extra que se me avecina, he entrado en esto fondos con pequeñísimas cantidades para empezar a probar

Saludos cordiales.

Me da miedo ahora porque los tipos son muy bajos y cuando suban el precio de los bonos bajará. Tal vez algún fondo de letras (renta fija de corto plazo). Pero si acudimos otras divisas cuyos bancos centrales mantengan tipos altos añadimos el riesgo del cambio.

Eso es lo que ha ocurrido hasta ahora pero tampoco se había visto, que yo sepa, una época tan larga con tipos en negativo. Si suben los tipos, esto tiene un recorrido finito a la baja, tampoco es lógico que se salga perdiendo mucho dinero.

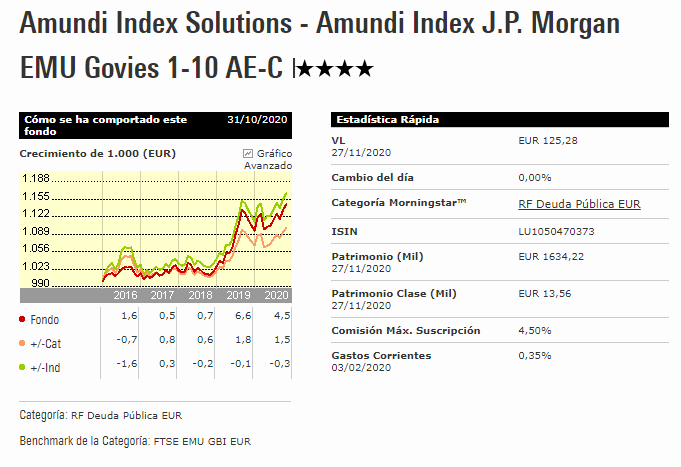

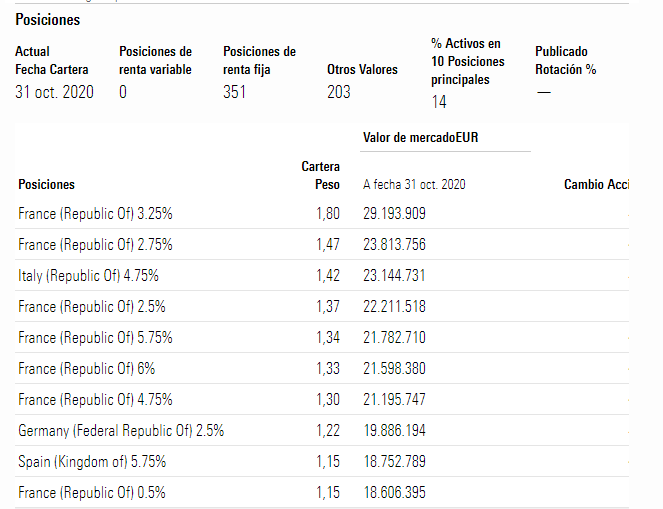

Yo estoy invertido en estos fondos:

Deuda pública europea en Euros

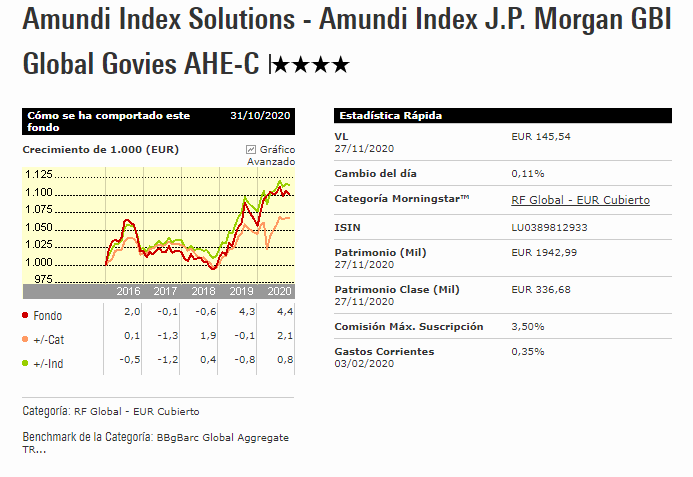

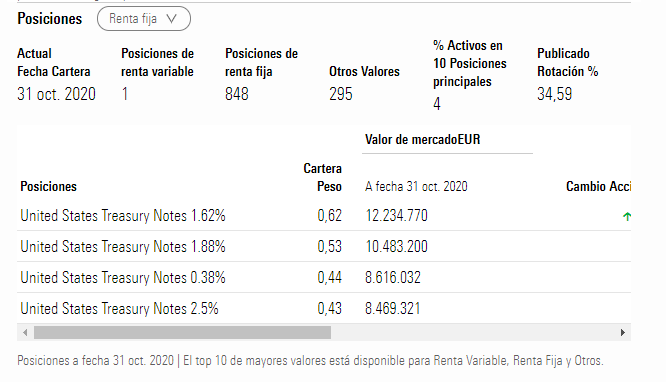

Y este de Deuda Publica Global y algo de monetario creo con divisa cubierta porque está en dolares:

No descubro nada, son los fondos típicos que llevan todas las carteras Boogle, bien es verdad que con el cometido de bajar la volatilidad global de la cartera mas que objetivo de rentabilidad en los tiempos que corren. No obstante este año el primero lleva un +4.5% en el año y el segundo un +4.4%, lo cual no esta nada mal. El track record es muy bueno, quizá en RF este parámetro tiene mas relevancia que en RV.

Ya le digo que estoy invertido en pequeñas posiciones porque la RF para mi es una gran desconocida. Por mas que leo no acabo de entenderla. No encuentro un sitio donde se empiece a tratar la RF desde 0, todos los sitios parten de premisas que ya para mi son un problema de entender. Por ejemplo eso de que cuando los tipos suben la RF baja, creo llegar a entenderlo porque se repite como un mantra, pero nadie pone un ejemplo concreto de porqué pasa eso. A lo mejor es que no estoy buscando bien o o no he encontrado el sitio exacto.

7 Me gusta

En este encuentro de Amiral se expone su vision sobre la situacion del Sextant Grande Large y de los mercados en general:

https://www.expansion.com/encuentros/borja-aguiar/2020/11/30/index.html

3 Me gusta

Voy a tratar de responderle, a ver si lo consigo.

Suponga que compra por 100 € un bono de una empresa española al 3% de interés anual, y que ese bono vence (le devuelven los 100€) dentro de 5 años.

Después decide comprar un segundo bono, del estado español, también al 3%, pero este quiere dejarlo en herencia a una ONG, un donativo, y lo compra con vencimiento 50 años.

Pasado un año, cada uno de ellos le habrá entregado 3 €.

En ese momento los bancos centrales deciden que la economía está yendo muy bien y que van a subir los tipos de interés.

A lo largo de ese año, y en el normal funcionamiento de la empresa y el estado, van venciendo sus emisiones de bonos históricas, y las van renovando. En esa renovación ahora se ven obligados a pagar el 5%.

La empresa emite bonos a 4 años al 5%

El estado emite bonos a 49 años al 5%

He cambiado una año la duración, para que sea más fácil de ver.

Vd. por una circunstancia personal necesita el dinero y por tanto decide vender ambos bonos el de 5 años al 3% y el de 50 años al 3%.

Las preguntas a responder son:

¿Cree que le van a pagar 200 euros?¿más de 200 euros?¿menos de 200?

¿Le pagarán lo mismo por los dos bonos?¿le pagarán más por uno que por otro?

¿Por qué bono le darían más?

Si me ofrece Vd. un “vehículo de inversión”-bono que da un 3% y puedo obtener un 5%, yo quiero el 5%.

Para que se lo compre debe aceptar Vd. que le pague menos de 100 euros.

Con números, lo voy a hacer sin inflación, primera aproximación.

Con su bono a 5 años, cobraría:

3 + 3 + 3 + 3 +100 = 112

Con un bono al 5% cobraría durante esos 4 años:

5 + 5 + 5 + 5 + 100 = 120

Quiero un descuento que cubra esos 8 euros de diferencia.

¿Qué descuento me ofrece Vd.? Sin descuento no hay venta, o le pago menos de 100, o no se lo compro.

Si la inflación es cero, quiero 8 € de descuento. Pagaría 92€, o compro a la empresa.

Si hace Vd. el mismo cálculo a 29 años el resultado es …

3 x 29 +100 = 187

5 x 29 +100 = 245

Quiero un descuento de 245 - 187 = 58

!!!Le pago 42¡¡¡¡

El efecto de que el plazo de vencimiento sea mayor, puede trabajar a favor del inversor, si los tipos de interés bajan. Pero !cuidado si los tipos suben¡

Vd. como particular puede esperar a que el bono llegue a su vencimiento.

Un fondo de inversión, o un ETF, si hay reembolsos se ve obligado a vender en el mercado secundario, para entregar el dinero a los partícipes.

Claro que hará entrega de menos de los 100 euros invertidos.

Hay registros históricos de caídas del 40% del valor de la renta fija.

Con detalles de cálculo y más ejemplos

Espero haberle ayudado, sin enredarle mucho con las matemáticas.

Si quiere profundizar busque en internet: “calcular rentabilidad de un bono”

Si quiere hacer Vd. el cálculo teniendo en cuenta la inflación, use la siguiente fórmula:

Ejemplo 100 euros, que cobraré dentro de cuatro años, si la inflación que creo va a haber es un 2%

100 / ( 1+ 0,02) ^4 = 100 / 1,08243216 = 92,38 €

Si la inflación esperada creciera, el valor actual baja.

Si hay deflación, inflación negativa, el valor actual es mayor que lo que invertí.

Espero haberle sido de ayuda.

32 Me gusta

Buenas tardes amig@s:

Porque acerca de los fondos que menciono a continuación se ha hablado algo y me gustaría arreglar el desaguisado de llevar en cartera de un familiar el Quality Moderado y el Mi objetivo 2026 de BBVA:

- ¿Cuál podría ser una buena alternativa en estos momentos? La perdida latente es alrededor del 5% desde inicio (2017).

El perfil del inversor sería el de “conservador” con “escasa” formación financiera en cuánto a lo que hay más allá de la entidad bancaria. No muy al tanto de los mercados y horizonte temporal a largo plazo, mayor a 5 años. Objetivo: mantener capital al menos y no perder porque con los productos mencionados se está perdiendo bajo el punto de vista del que pregunta.

Gracias.

2 Me gusta

Saludos cordiales.

Ser consciente de esta realidad (que si los tipos suben la cotización del bono baja y viceversa) es fundamental. Ruego a +D y a los usuarios más expertos en renta fija que se considere escribir un mensaje explicándolo para que +D lo fije en un lugar destacado.

1 me gusta

Supongo que no querrá cambiar de entidad. En BBVA puede contratar los amundi world o sp 500 con comisión de custodia de 0,30%. Tiene el global govies de amundi de Renta fija. Y puede contratar un monetario de Carmignac. (FR0010149161).

Para un perfil conservador por ejemplo : 30% amundi world, 30% amundi global govies de RF. y 40% de monetario. Y me olvido de los fondos de la gestora de BBVA. Y de los mixtos.

También puede dejar el monetario y la renta fija en liquidez o en una cuenta remunerada.

La combinación puede variar al gusto y podemos variarla según el mercado. Promediando a la baja en RV. quizás…

Solo son ideas… a criticar. Un saludo.

PD. Si prefiere gestión activa hay algunos fondos globales mejores que los de bbva: Capital Group new perspective B, Janus Henderson global equity … solo son opiniones no consejos de inversion.

1 me gusta

Muchisimas gracias @Josesthe, esto que comenta lo tenia medianamente claro y con su explicación me lo ha aclarado del todo. Lo que no entiendo es porqué siempre se habla de la necesidad de vender.

Si no se vende se supone que el cupón se recibirá religiosamente cada año según lo pactado inicialmente. Estos fondos que le he indicado en mi post están compuestos por mas de 800 bonos como el del ejemplo que vd pone y en teoría si no hago nada iré cobrando los cupones hasta su plazo de vencimiento (salvo que algún país no pueda pagar el cupón). Me podrá parecer poco cobrar un 3% cuando los hay por un 5% pero se supone que a medida que vencen los bonos del fondo se van contratando otros a las condiciones del momento en el que se tiene esa liquidez. Es verdad que si los participes del bono se mueven mucho y venden posiciones se obliga a vender al fondo y ahí puede estar el efecto que usted dice, pero estos fondos indexados si algo bueno tienen es el volumen de contratación tan alto (1.600 y 2.000 millones respectivamente) con lo que la situación promedio necesariamente debe ser estable.Yo creo que para defenderse de la inflación son instrumentos válidos, es decir, esperar un 2% de rentabilidad promedio. Pero claro lo digo con mis conocimientos de la RF que no son muchos.

Por normativa legal de los diferente países, los ETF, fondos,… tiene que calcular el valor que les atribuye el mercado.

Traducido, tienen que publicar como valor lo que pasaría si venden toda la cartera al valor de hoy.

Vd. puede esperar a que la emisión se agote, llegue a su vencimiento final, correcto; que eso sea lo más rentable, depende; que una entidad financiera lo haga, dudoso.

Un fondo o un ETF, o una empresa de seguros, tiene que gestionar - traducido: ir comprando y vendiendo - su cartera de renta fija.

Voy a abrir un tema para ampliar algo más de contenido.

6 Me gusta

Le sigo el rastro al Amundi World para no tener que cambiar(le) de entidad. (Yo, si he optado por desvincularme casi totalmente de la entidad y porque no veo cuenta online sin comisiones para “no residente” sino…y espero recuperar lo poco que pierdo en el Quality Decidido para decir adiós).

Consulté con el gestor para mejorar la rentabilidad de la cartera conformada por esos dos productos, y obviamente no me recomendó el Amundi World (me ilusioné a ver si me lo ofrecía pero no. Me referió al Mejores Ideas.  . Ofrecer un producto que se salga del perfil…no es buena labor). Mi pregunta fue tramposa, lo sé, pero bueno… aquí cada cuál…y es el esfuerzo de uno mismo ya que no ayudan a devolver buenos resultados al cliente al coste que lo ofrecen.

. Ofrecer un producto que se salga del perfil…no es buena labor). Mi pregunta fue tramposa, lo sé, pero bueno… aquí cada cuál…y es el esfuerzo de uno mismo ya que no ayudan a devolver buenos resultados al cliente al coste que lo ofrecen.

Le echo un vistazo a las opciones presentadas en cuanto a coste, resultados, comparativa, evolución…

Cualquier comentario al respecto, encantado.

Gracias @amuradoya.

2 Me gusta

Dinero de familiares ya es harina de otro costal  Tarea complicada

Tarea complicada

3 Me gusta

Lo primero es saber la diferencia entre invertir en bonos a vencimiento o invertir en fondos de Renta Fija sin vencimiento.

Está explicado en el hilo de renta fija esa gran desconocida.

En ese hilo hay muchísima información de cómo invertir en Renta Fija.

Saludos.

4 Me gusta

Pueden escribir una pequeña guía de conceptos importantes. Pero sería interesante que todos fueran accesibles rápidamente: un resumen.

El funcionamiento de un bono puede ser más o menos básico, ahora bien si empezamos a rascar se complica notablemente. Para empezar, existe un riesgo importante de reinversión aunque compres un bono a vencimiento. El riesgo de reinversión en un ejemplo tan sencillo como el de una cartera de un bono aplicaría a los cupones que vas cobrando y que habría que reinvertir para que la magia del interés compuesto haga sus maravillas.

Luego, los bonos tienen convexidad. Esto quiere decir que no suben (ni bajan) de la misma medida si los tipos bajan del 10 al 9% que si lo hacen del 2 al 1%. Y esto son solo un par de pinceladas. Le aseguro que el funcionamiento de la renta fija es mucho más complicado de entender que el de la renta variable.

Déjeme que haga doble click en la afirmación “esperar un 2% de rentabilidad promedio”. Si usted busca descorrelacionar cartera, amortiguar posibles pérdidas etc la renta fija cumple ese objetivo. Ahora bien si usted espera sacar un 2% en un fondo como el Amundi Gloval Govies… como diría Chiquito cuidadín. Tiene un yield-to-maturity actual en torno a un 0.9%. Esto quiere decir que, grosso modo, si mantiene todo lo que tiene a vencimiento y suponiendo que los tipos se mantengan en los niveles que ahora mismo el mercado pone en precio, esa sería la rentabilidad que deberías esperar. Ahora bien, el mercado de tipos pone en precio tipos a los niveles actuales (mínimos históricos en TODOS los países desarrolllados que forman parte de este fondo) por bastante tiempo.

Por tanto, para que este fondo diese un 2% las expectativas de tipos deberían bajar aún más. Yo lo veo un escenario altamente improbable.

Todo este rollo para advertirle que ojito con mirar rentabilidades pasadas como indicación de rentabilidades futuras en general, pero mucho más con la renta fija. Bueno y también que le recomiendo enormemente solo invertir en aquello que se conoce de una manera adecuada su funcionamiento.

15 Me gusta

Saludos cordiales.

Efectivamente, por eso es necesaria una pequeña guía con los conceptos básicos y no que estén a largo de un prolijo hilo.