Similar efecto en R4 Pegasus de los bonos OHL: 4% del patrimonio con una caída del 45%: otro -1.8

O sea entre 2 empresas un -3.6.

EL día 6 estaba el fondo -5.4 YTD

2 Me gusta

Matización: esos % en bonos DIA no coinciden con el listado TOP10 de mensual de octubre, será porque hay más emisiones de bonos DIA en cartera y la de 219-07 es solo la mayor pero no la única

En este sentido recordar como Cartesio X no suele tener más de un 1-2% en el mismo bono aunque luego suele tener más renta variable que Pegasus.

Distintas formas de asumir riesgo pero cuya conclusión no debe limitarse en ningún caso a una equiparación de % en RV como medida de riesgo, ni incluso, de la volatilidad como medida de los riesgos, al ser la volatilidad de los bonos en general, de naturaleza más difusa.

1 me gusta

Efectivamente.Veo menos riesgo en Cartesio X que en R4 Pegasus o en Altair Patrimonio p. ej

Por supuesto. Hemos comentado muchas veces el Invesco PanEuropean High Income por ejemplo o el Altair Patrimonio II con max 10% RV y -7.7% YTD. Por no hablar de fondos 100% RF pero con HY , como el GAM StarCredit Opps que ronda el -10 YTD o el Altair RF con -7.2 (aqui vemos que casi toda la caída de su hermano Patrimonio es por la RF).

Y otro tema a tener en cuenta en fondos mixtos y de RF: no es tan inmediato calcular la exposición a una empresa, hay que sumar TODO.

Me explico, mientras que la mayoría empresas tienen una única acción, en ocasiones dos (con/sin voto p.ej) y solo en unos cusntos casos 3 ó 4 (vía ADRs por ej), en cambio en RF es normal tener una decena (o más) de emisiones, y con características muy distintas en prelación, plazo y cupón.

Asi pues hay que mirarse la cartera completa e ir sumando, puede que en un FI ningún bono pase del 2% pero como tengas 3 ó 4 emisiones distintas del mismo emisor …

Y sistemas para teóricamente controlar riesgo que pueden ser contraproducentes: las posiciones cortas sintéticas sobre Bund para bajar duración han incrementado las pérdidas, auqnue en algunos casos las han paliado en parte con posiciones cortas sobre Bonos del Estado y BTP italianos (es lo que han B&H y GPM Alcyon p. ej)

2 Me gusta

Como explicaba @agenjordi en otro hilo

Este año tenemos ejemplos en fondos conservadores:

- Altair Patrimonio desde su lanzamiento en 2003 (me refiero al de SAN, no al cuasiclon que es posterior) nunca había bajado más de un 3.72 en cambio este año ha bajado más de un 6 el del SAN (Patrimonio) y más del 7 el otro (Patrimonio II)

- Carmignac Patrimoine ronda el -10 cuando desde 1995 nunca habia caído mas de un -3.6 y desde 2002 no había bajado del -0.8 (aunque en 1994 bajo un -16) y no había tenido al menos en los últimos 10 más de 2 trimestres en negativo y ya lleva 6

- R4 Pegasus, lanzado en 2007 acabó siempre en positivo todos los años y ahora baja del -5 YTD

- ábaco RF Mixta Global, lanzado en 2008 en sus peores años tuv -6.6 y -1.35, este año baja del -12

- Auqnue no sea mixto: Carmignac Securitñe llevaba 29 años sin perder

Significativo que para varios fondos conservadores este haya sido su peor año, o el peor de los últimos 12-15 años peor que cualquiera del convulso 2008-2012 incluso

1 me gusta

Esto es porqué se confunde ser conservador con no tener pérdidas a un año vista.

Tal vez sea mejor indicativo de lo “conservador” que es un fondo comparar su rentabilidad con los tipos de interés o con los depósitos a un año vista.

En este caso es evidente que comparar la rentabilidad de un fondo “conservador” cuando los depósitos daban al 4% con ahora que dan al 0%, cambia totalmente la perspectiva sobre los resultados o la volatilidad real de un fondo.

Es un error no obstante que suele ser habitual. Hay gente que considera “normal” esperar obtener un x% de una determinada inversión a y años. Esto sin ver las circunstancias concretas del periodo de y años considerado, puede ser de lo más complicado.

1 me gusta

En efecto en vez de conservadores tendría que haberlo entrecomillado o puesto en cursiva o añadir “considerados conservadores” o “supuestamente conservadores”.

Está caro que los “supuestamente conservadores” ante la bajada de cupones adoptaron más riesgos en HY de los habituales, y auque eso les permitió salvar 2017 los ha hundido en 2018.

Ahora recuerdo un par de mensajes de @Witten donde comentaba, como usted, que Carmignac Securité y R4 Pegasus tenían mucho más riesgo del que se creía

1 me gusta

Concretamente Witten comentó en julio (ya habñia dado el susto el Securité pero no asi el Pegasus):

- sobre R4 Pegasus

- Sobre Carmignac Securité

5 Me gusta

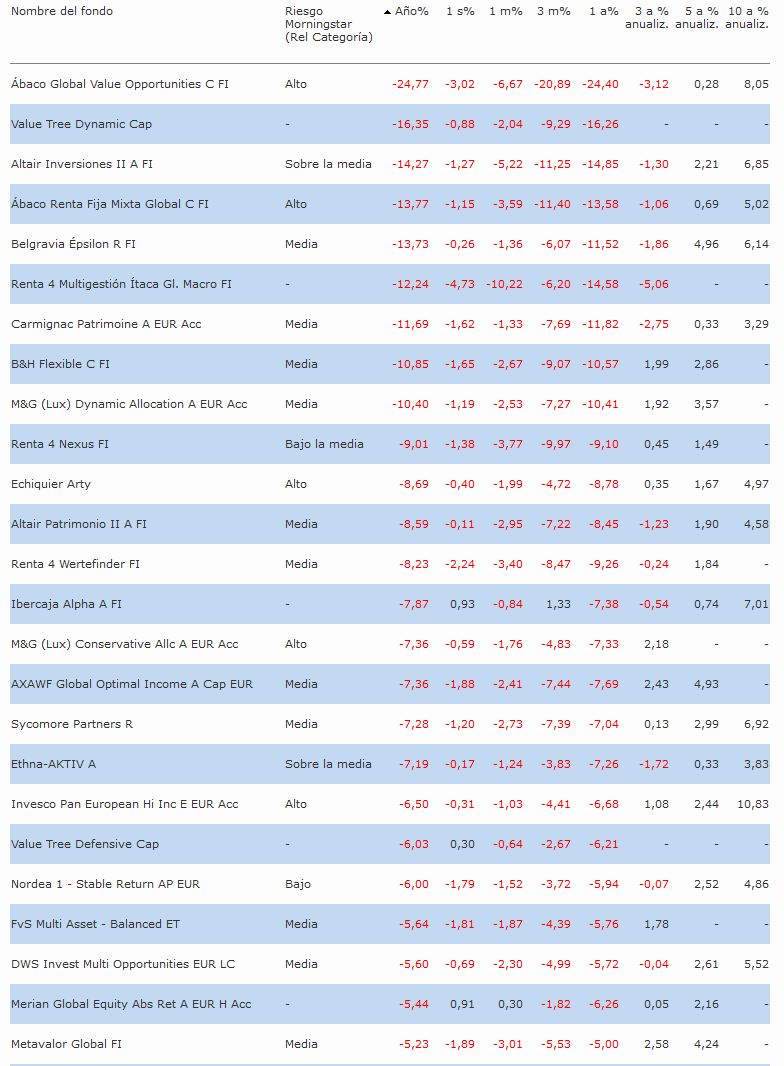

Entre los que menos bajan de los que tengo:

Sextant Grand Large

De momento aguanta el tipo con su valoración basada en el PER de Schiller.

2 Me gusta

En el caso de Carmignac Securité,¿ puede ser que el elevado volumen tenga la clave de la debacle?

Es que parece mentira que un fondo que sobrevivió tan sobresalientemente al 2008 y 2011 en un mercado relativamente “normal” como el de este año esté cosechando semejante batacazo.

¡Ver para creer!

2 Me gusta

Tanto Carmignac Securité (-2.8 en RF CP EUR) como Patrimoine (-10.2 mixto máx 50% RV) llevan un resultado muy malo.

Quizá su excesivo tamaño los haga difíciles de gestionar, pero tampoco creo recordar fueran pequeñitos en 2011.

Los bandazos con derivados desde luego los habrán perjudicado, eso de jugar continuamente jugando a estar corto/largo en duración (más cambios en % exposición en el mixto).

Ambos los llevé durante años en cartera y hace meses que los quité, antes debería haberlos eliminado.

Compárelo con cuanto pagaban los depósitos en aquella época. Un 4% mientras ahora pagan al 0%

1 me gusta

@agenjordi, claro lo acaba de dejar, estos fondos no dejan de ser activos defensivos que añaden, en condiciones normales, un plus de rentabilidad a los monetarios puros…ahora estos no dan nada y aquellos tampoco pueden ante la demanda de muchos conservadores asqueados con la nula rentabilidad de los depósitos…sumamos comisiones y asumimos más riesgo equivocándonos=desastre.

3 Me gusta

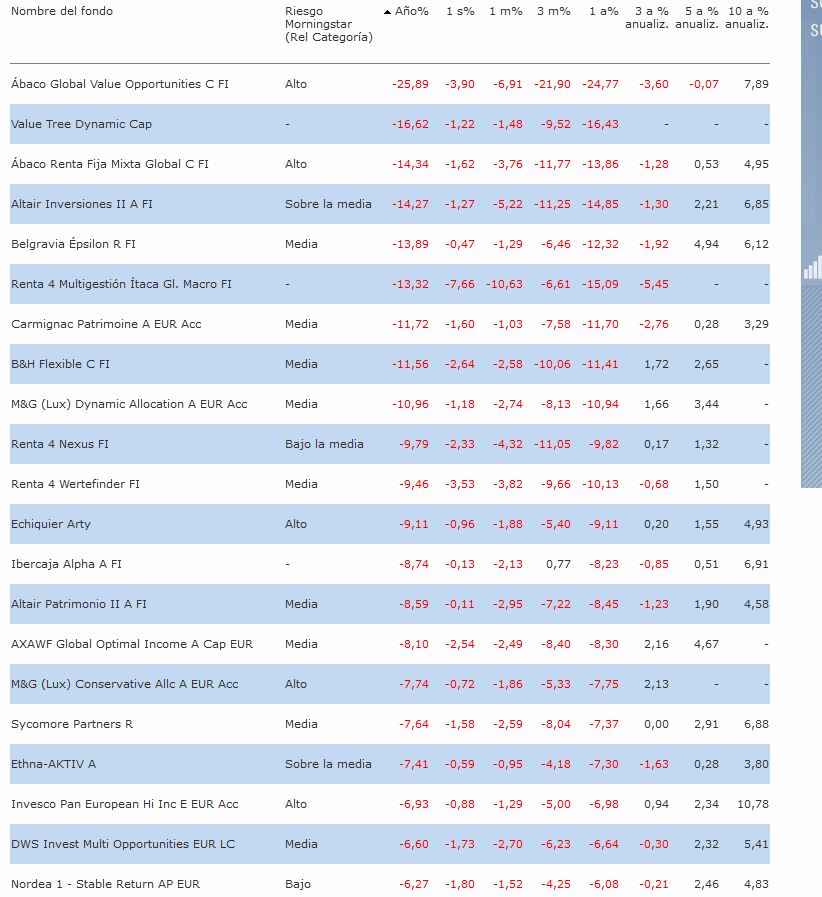

No ha habido grandes movimientos esta última semana, casi todos entre +1.2 y -1.5

Solo un poco por debajo GPM Alcyon con -2%, aun así es el 3º de mayor rentabilidad YTD con +4.4, solo superado por R4 Andrómeda (que es de facto un sectorial de RV Tecnológica USA y no un mixto “normal”) y la versión en dólar del MFS.

Y sobre todo el R4 Ítaca de Hugo Ferrer que ha palmado un -3.7 esta semana y ya baja del -6 YTD

Con lo que apenas hay cambios dignos de mención en los rankings YTD y mucho menos a 3/5/10 años.

1 me gusta

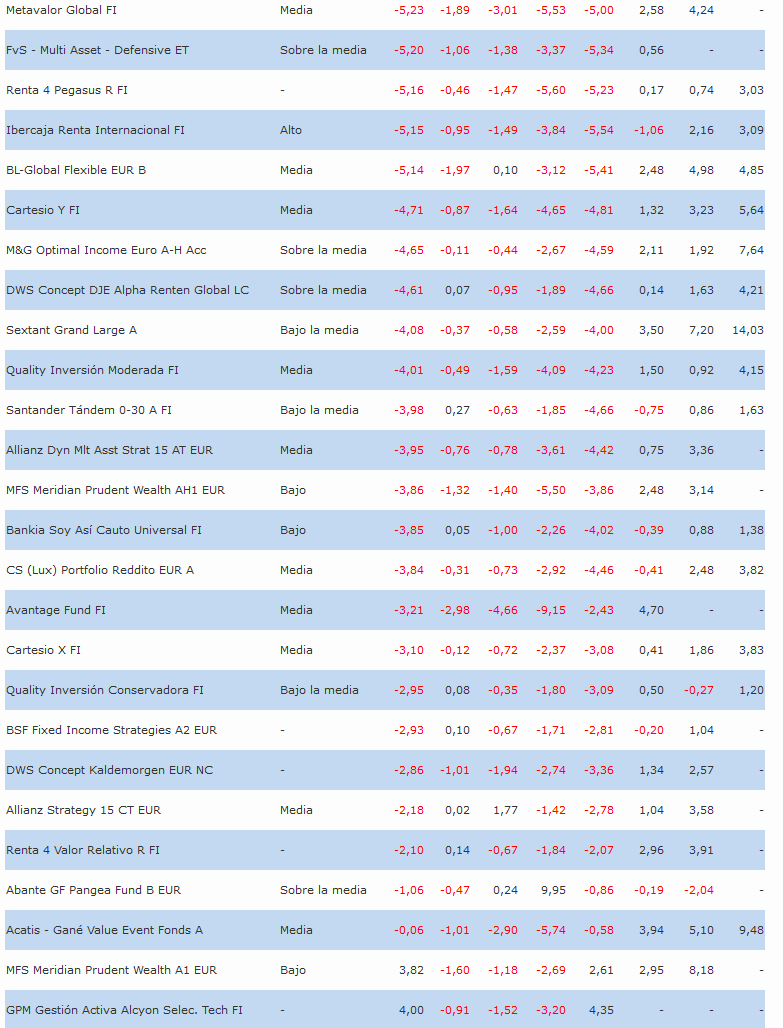

Me sorprende mucho la rentabilidad a tres meses del Abante Pangea ¿sabe a qué se debe?

Aún así palmando pasta a cinco años…

Pues que el Pangea, como en SSS, estaba apostando vía derivados a que la bolsa iba a caer, pero claro, lleva haciendo esto desde el lanzamientio del fondo en 2013 (incluso en 2012 cuando estaba en el anterior fondo Ibercaja Alpha, que por eso lo he inlcuido) y alguna vez tenía que acertar.

De los mejores este año pero el que más pierde a 5 años.

2 Me gusta

Este último trimestre ha sido de los peores en varios años. De todos los de mi larga lista de seguimiento de mixtos solo han subido 2: sobre todo el Pangea , al que tras más de 5 años palmando casi ininterrumpidamente (bueno 8 años si consideremos su predecesor Ibercaja Alpha ,) por fin le ha servido a Espelosín ser permabear, auqnue sigue palmando a 5 años, asi que no me convence. Y en menor medida el que dejó Espelosín atrás al marchare de Ibercaja, el Alpha, se ve aun les dura su estilo pero con mucha más moderación (aun así palmando a 3 y planos a 5).

Todos los demás palmando. En menor medida algunos long/short que habían bajado antes (Merian, BSF ) y los bancarios, que total cuando todo sube tampoco suben y a 3/5/40 años dan penica (0.algo a 5 años, +1.algo a 10 …)

Pero vamos que la mayoría entre -3 y -8% a 3 meses.

Incluso algunos teóricamente conservadores (de los que por folleto no pasan del 30%RV) llevan un -5 ó -8 a 3 meses ( Altair Patrimonio II, M&G Conservative, Echiquier Arty ) y rondan el -8 ó -9 YTD, que para la clientela conservadora será un golpe. Por supuesto está claro que el %RV no es el único indicativo del riesgo,p. ej R$ Pegasus no suele pasar del 5% en RV y ronda -5.4 a 3 meses y YTD (fondo que desde 2007 soempre había acbado el año en positivo, uff como se nota la RF de DIA y OHL) con algún caso extremo como Ábaco RF Mixta con un -12 en 3 meses y -14 YTD (más bajada que muchos de RV pura).

Entre los “moderados” que han pinchado tanto con RF como con RV como con derivados el -8 en 3 meses de Carmignac Patrimoine o el -10 en 3 meses del B&H, (otro con RF OHL) ambos casi -12 YTD (y parecido el M&G Dynamic) o el -11 en 3 meses de Altair Inversiones II ( -14 YTD)

Los únicos en positivo YTD: R4 Andromeda (que es de facto un RV sectorial tecnológico EEUU, estoy por quitarlo de esta lista), la versión en divisas no cubiertas del MFS ( 8 puntos de diferencia entre unhedged y hedged) y GPM Alcyon (auqnue con datos a día 18, que muchos son del 20 o 21) (por cierto es de agradecer la transparencia del gestor del Alcyon que me contestara en Rankia comentando que cuando actualicen datos le habrá ido peor) ( es un inconveniente esto que a esas alturas unos tengan en MS el dato el martes y otros el del viernes). Esta semana el Acatis se ha puesto en rojo (era de los pocos que aguantaba aun en positivo).

2 Me gusta