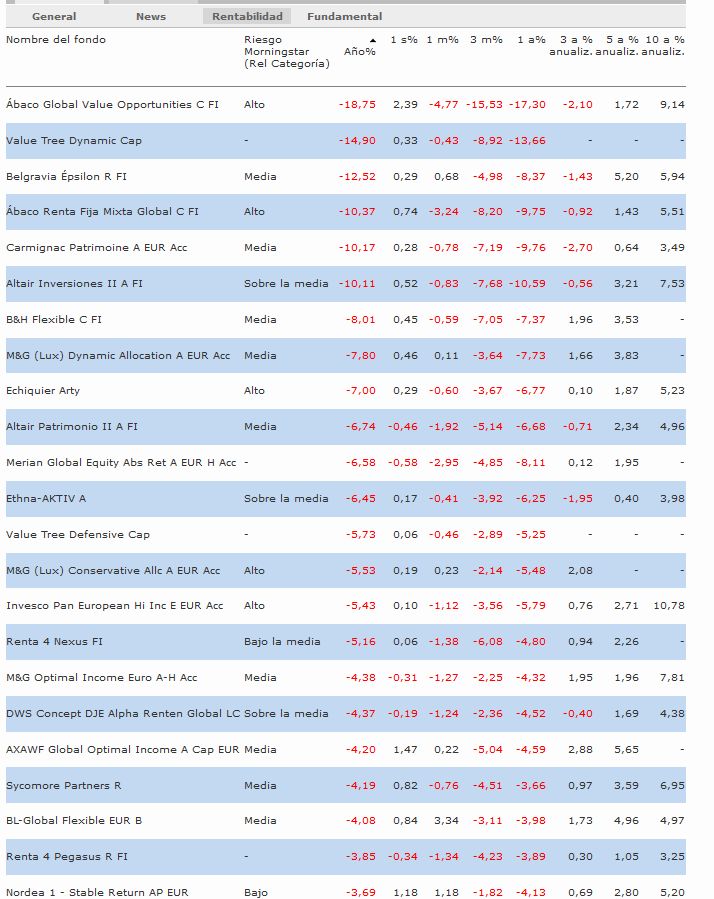

YTD los únicos en positivo el MFS que no cubre divisas (+6.6 vs el de divisa cubierta un -1.6, y aun asi ha sido de los que menos ha perdido), Alcyon, Acatis y un sorprendente Itaca de Hugo Ferrer que este año no ha dado sustos para mal (aun así el que más pierde a 3 años). Seguidos, aunque ya en negativo de los no menos sorprendentes Kaldemorgen y Pangea (que aun asi el FI de Espelosín sigue perdiendo a 3 y 5 años).

Las mayores pérdidas YTD en Ábaco (ambos: uno -19%, otro -10), Value Tree (-15) (los 3 los he mencionado en el hilo de value), Carmignac (-10, ya está casi plano a 5 añós) y Altair (-10 uno y -7 el otro, como mencioné en el hilo de PP, la RF HY le ha dado mal resultado)

Debe de estar contento que con el reseto de la marca de agua al cabo de 3 años podrá empezar a cobrar comisiones de rentabilidad, aunque los partícipes más antiguos sigan con importantes minusvalías

De entre los teóricamente conservadores, destacar negativamente los ya mencionados Ábaco, Altair y VT (-10, -7, -6) y Echiquier Arty (-6) La RF ha dado majos sustos este año (Italia, etc)

Por cierto, observarán que los de BBVA (Quality), SAN y BKIA aparecen este año a mitad tabla.

Su problema es cuando ampliamos periodo y vemos la mediocridad a 3, 5 y 10 años.

LP (casi 100% RV), estoy contento con esta cartera a pesar de los sustos

value europeo de gestores nacionales: Bestinver (FI y PP), Lierde, Magallanes European (es lo que más sustos ha dado este año de la parte RV)

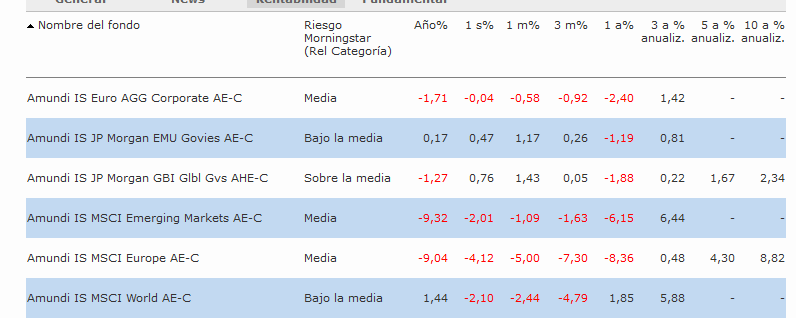

indexado: Amundi IS MSCI World, PP Indexa Capital (80RV/20RF)

calidad/crecimiento: Fundsmith, Seilern, Capital New Perspective, Jupiter European Growth, MSIF Global Opps

baja volatilidad Robeco QI Conservative Eq (European y Global)

PP: como ya he dicho Bestinver e Indexa

cartera MP (mixtos, RA y RF) (no estoy contento con esta parte cartera pero no me acaban de convencer alternativas, más sustios que rentabilidad la verdad):

mixtos: ambos Cartesio (me siguen pareciendo de entre los menos malos)

RA:. R4 Pegasus y Merian (ex old Mutual) Global Eq Abs Ret (que menuda llevan ambos)

RF: GAM Star Credit Opps (maja leche este año), M&G Optimal Income (lo he trasladado provisionalmente mientras espero que hagan la transición por el brexit).

CP: liquidez sólo.

Además de unas pocas acciones: la única internacional es BRK.B y nacionales ITX, VIS, GRF, REE, ENG, BME, ZOT, CAF

Gracias Manolo. Yo aun mantengo Sycomore…le voy a dejar que inicie el 2019 y si veo que no recupera lo elimino. Coincido contigo en tener el Merian y Pegasus (vaya tela), Seilern y en PP Bestinver Global. Saludos

A diferencia de los RV, 3 años (y 5) me parecen periodos interesantes para los mixtos (poque si quiero 10 ó 15 años me voy a RV).

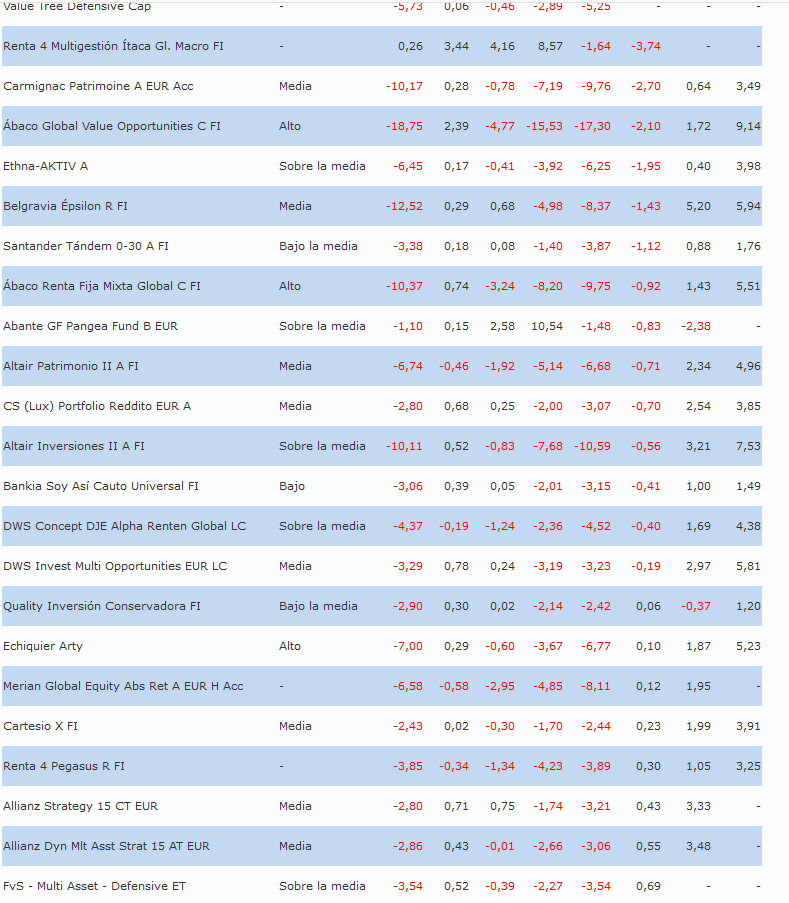

Y tenemos 14 mixtos (aproximadamente 1/3) de los de la lista en negativo a 3 años:

En unos casos lo que más ha influido es la debacle de este año (Carmignac, Belgravia, Ábaco, Altair).

En otros la debacle de 2016-2017 (Pangea, Ítaca, Ethna).

En otros la continua mediocridad ya que ganan muy poco los años buenos (Santander, Caixa) (como era de esperar).

Además de esos también en negativo CS, Deutsche Multi Opps y DJE.

Itaca y Carmignac los que más caida llevan a 3 años.

Además hay varios rondando el 0.1% anualizado: BBVA Quality Conservadora (otro sistemáticamente mediocre, como SAN y BKIA), Echiquier Arty y Merian (en estos dos el mal resultado de este año se ha comido la rentabilidad de años anteriores).

La verdad es que siempre me ha costado invertir con perspectiva de estos plazos, aunque todo he de decirlo, los resultados de mi inversión en Bestinver a 5 años siempre fueron razonablemente buenos incluso en el periodo mediados de 2007 mediados de 2012, donde se recuperaron las pérdidas que hubo durante la caída de mediados de 2007 a principios de 2009. No obstante no creo que sea un periodo donde no esperar caídas en según que circunstancias en renta variable pura y dura y como comenta usted mejor dar un margen de al menos 10 años a los fondos de este tipo para no llevarse sorpresas desagradables.

Volviendo al tema de buscar resultados a 3-5 años independientemente del contexto de mercado donde se desarrollen, y haciendo referencia a @MAA que de esto sabe bastante más, se complica la cosa y se limitan mucho los posibles movimientos/estrategias que se pueden adoptar.

Las estrategias basadas en market timing, variando sensiblemente el % de inversión, como le pillen al gestor con el pie cambiado termina provocando un estropicio igual o peor que un RV pura, dado que la posibilidad de estar más invertido en la caída que en la posterior recuperación es significativa.

Algunas estrategias se han basado históricamente en aportar rentabilidad tanto o más por la parte de renta fija y ahora tal como andan los tipos es complicado hacerlo sin irse a activos más volátiles dentro de la propia renta fija.

Es curioso observar como la mera volatilidad típica del activo de turno es capaz de comerse en pocos meses, la rentabilidad “acumulada” durante 3 años.

Además si uno intenta moverse de un tipo de fondo a otro porqué parece hacerlo mejor últimamente es posible que simplemente esté yendo de un que asume menos riesgo en renta fija a otro que asume más, en forma de riesgo crediticio.

Al final se entiende porqué en el contexto actual gestoras como Cartesio están poco invertidas en términos históricos, dada que la volatilidad del mercado y la incapacidad de la renta fija de aportar cierto colchón de rentabilidad, les dejan con poco margen de hacer frente a según que situaciones a 3-5 años vista.

Como ha demostrado este año Belgravia Épsilon (como ya demostró en 2011-2012) y en menor medida Altair Crecimeinto (y su PP).

Como han demostrado Altair Patrimonio (-7 con un max por folleto de 10% en RV) o Ábaco RFMI (-10% con un max por folleto del 30% RV) o en menor medida B&H Flexible (digo en menor medida pq el -8 es con más %RV y al menos en positivo a 3 años, max exposición RV por folleto 80% aunque no se han acercado).

NO olvidemos que el % de RV NO es el único indicador de riesgo (edito: algo ue hemos comentado varias veces del Invesco).

Lo mismo pienso. Por algo los Cartesio son mixtos que no he eliminado de mi cartera MP. Y no llevan un buen año, pero ni han sido fans de emocionarse con el HY ni con los bandazos en % exposición.

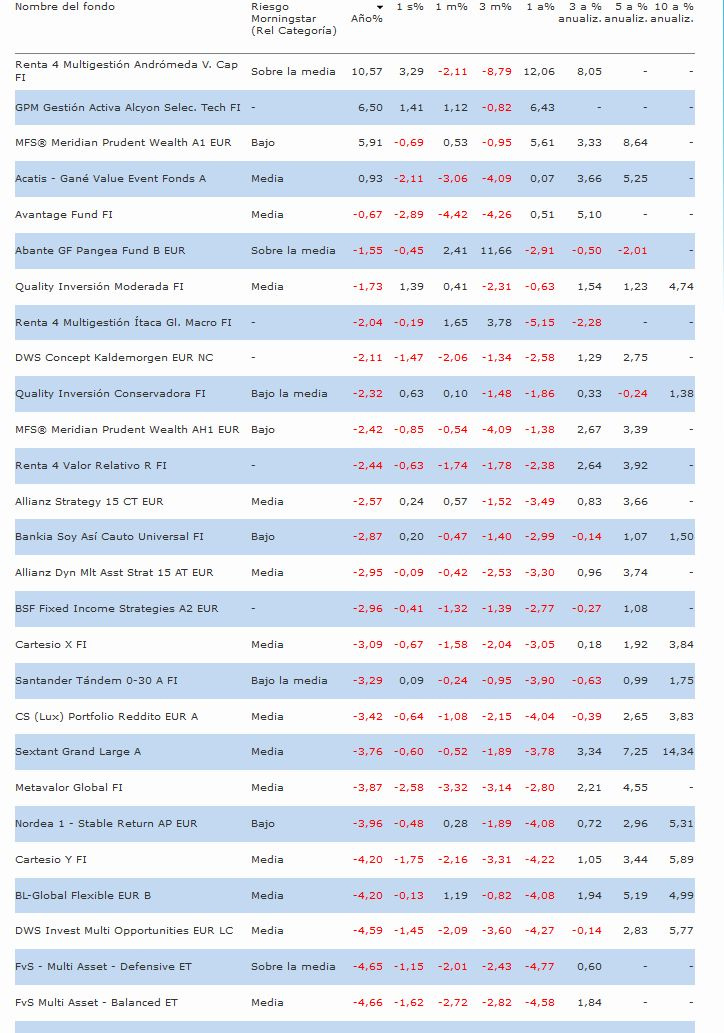

Sólo 2 en negativo: el Pangea (por sus espectaculares altibajos) y BBVA Quality Conservadora (por su consistente mediocridad)

Rondando el +0.5 a +1 el resto de clásicos bancarios (SAN; BKIA y el otro BBVA), y 2 “de los de los sustos” Carmignac y Ethna, justo por encima Pegasus y Ábaco RFMI

En resumen, 2 vías para hacerlo mal a 5 años: o la mediocridad consistente o “los sustos”

Mixtos a10 años

Todos en positivo, y todos por encima del 3% con 3 excepciones: los clásicos de la sucursal (BBVA, BKIA, SAN) que no llegan al 2%

Por comparar con los índices (redondeando y en euros)

S&P 500 +10

MSCI WORLD +4

MSCI EUROPE -5

MSCI EMERGING -7

Índices RF euro entre 0 y -1

Indices RF Global hedged EUR -2

Belgravia: claramente 3 (stock picking) y 4 (timing). Como ya he comentado el market timing ha sido muy exagerado pasando p. ej de 7% exposición neta a bolsa a 78% justo antes de comerse la bajada de febrero-marzo.

Altair podemos comparar con el de RF:

Altair RF: -6.6%% (por definición causas 1 y 2 o sea HY + coberturas Bund)

Altair Patrimonio II (max 10% RV):-6.7% casi idéntico al RF pues mismos motivos

Altair Inversiones II: -10.1: como los anteriores + timing (auqnue sin llegar al extremo Belgravia les gusta hacer timing según su visión macro) + Europa (dado que su RV es indexada)

B&H aquí es interesante también poder comparar con sus fondos de Rf y RV

B&H RF C: -1.7: pues un buen comportamiento considerando el elevado % HY, de no ser por el -2.2 del último mes (OHL supongo), desde luego mejor que Altair o Carmigbac Securité. Parece que elno tener solo posiciones cortas en Bund sino también cortas sobre Bonos del Estado y BTP (Buoni del Tesoro Poliennale) ha amortiguado algo

B&H Acciones Europa C: -12.8% uff, esto explica mucho, vale que es más del 70% Europa, y sesgo midcap

B&H Mixto C: -8.0%: pues viendo los otros 2 lo que más explica la caída es el stockppicking

Actualización semanal

He añadido 2 fondos “asesorados” en R4: Avantage y Andrómeda, auqnue este último es casisectorial tecnológico EEUU (y como era de esperar es el de más rentabilidad)

En el top Andrómeda (como ya he dicho), y el trío ya comentado la semana pasada GPM Alcyon, el MFS en divisas y Acatis

Ejemplo del efecto de una empresa que va mal en un fondo conservador: R4 Pegasus

Según el informe menusal de octubre con su gran apuesta de DIA comprada este mes

Acciones DIA (0.7 FI a final octubre): compradas en octubre a 1.07, actualmente a 0.55 (-48.6%) como compraron un 0.7 eso supondrá un -0.35, ojo que suponía un 0.7 a cierre de octubre por tanto sería algo más del 0.7 en el momento de compra, asi que redondeando un -0.4 para Pegasus

Bonos DÍA 2019-07: 5.6% del patrimonio ,XS1088135634 http://en.boerse-frankfurt.de/bonds/distribuidora_intl_de_alimsaeo-medium-term_nts_201414-19-Bond-2019-xs1088135634

ya que habla de una rentabilidad del +9 en el momento de la compra será se ha comprado a aprox 93% (alcanza en 9 sumando el cupón anual de 1.5) cotización del 18-19 de octubre. Ahora rondan el 72%. Supongo que el 5.6 sería el peso al acabar octubre con la cotización al 83, es decir que con la cotización al 93 sería 6.3.

Como ahora cotiza a 72 es un -22.5% es decir un -22.5 del 6.3 es un -1.4%

En resumen DIA supone aproximadamente un -1.8% sobre el total de Pegasus y eso es bastante caída en mes y medio en un fondo conservador por una sola empresa

A recordar para entender los riesgos que se asumen en los fondos de renta fija con importante presencia de bonos corporativos.

Si la empresa no quiebra y no hay quitas, se va a recuperar la pérdida provocada. Si hay quiebra o quitas importantes la pérdida no ha hecho más que empezar. Aunque la probabilidad que pase sea razonablemente baja, no por ello hay que descartarla.

Un fondo de renta fija que maneja bonos con 5% del porcentaje, la diferencia entre que quiebre o no un bono incluso a 10 años vista puede ser tan poca desde el punto de vista estadístico como significativa para valorar la rentabilidad final en ese periodo. Y si ya uno considera que va a haber poca volatilidad.