Con todos mis respetos hacia F. Luque tengo dudas acerca de que a esas rayas hasta se las pueda llamar de esa manera. De todas formas, creo que es un grave error comparar lo que hace ahora el mercado con lo que hizo en 1929, vamos es que no sé cuántas vueltas hay que darle a la cabeza para ponerse uno a buscar figuras y coincidencias.

En fin, nunca en contra de nadie pero si decir que para nada comparto su visión de lo que es la inversión.

A mi también me está sorprendiendo el “giro” que ha dado F. Luque de analista de fondos a pronosticador de mercado. Es extraño ver este tipo de artículos publicados en Morningstar (mas propios de otras paginas financieras…)

Si @alf yo opino lo mismo, una web con la trayectoria de Morningstar y el prestigio que se ha forjado a lo largo de los años, con un sentido multinacional, se me hace extraño que su representante/editor en España se ponga a experimentar con una carterita de Fondos y ETFs en plan especulador. Aunque advierta del objetivo de sus artículos y advertencias a los lectores, no me parece bien que lo publique en Morningstar, hay muchos blogs prestigiosos, como puede ser +Dividendos, para escribir estas cosas y opinar sobre sus finanzas personales.

Un saludo.

En todo caso creo que es importante distinguir entre Morningstar como institución y uno de sus empleados.

Ojo que Morningstar también tiene sus errores y problemas, como es inevitable en algo tan complejo como el mundo de la inversión.

Por otro lado insisto por enésima vez, en que los mercados complicados suelen mostrar que en realidad hay bastantes menos inversores de largo plazo de lo que parece. O que hay bastantes casos de quien no comprende bien el concepto de inversor de largo plazo.

Si en los mercados alcistas uno tiende a pensar que es mejor no intentar jugar a predecir el mercado, ¿porque luego en las caídas parece que se da más fiabilidad de la cuenta a saber como va a evolucionar?

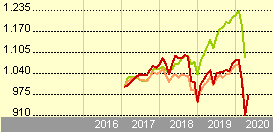

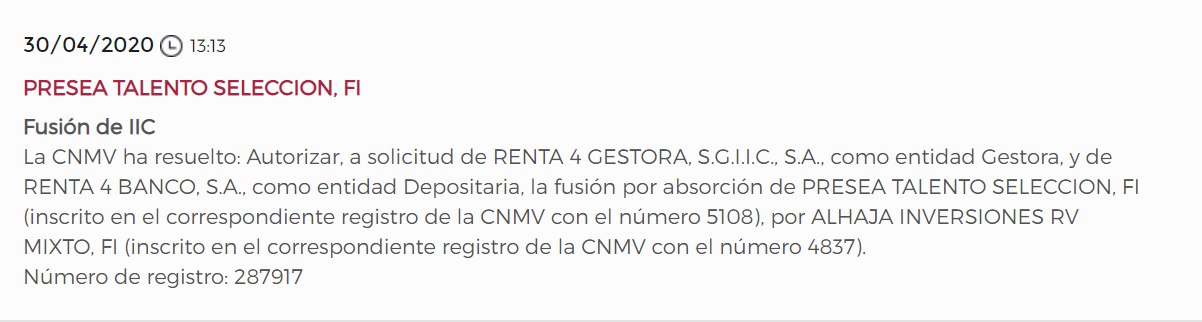

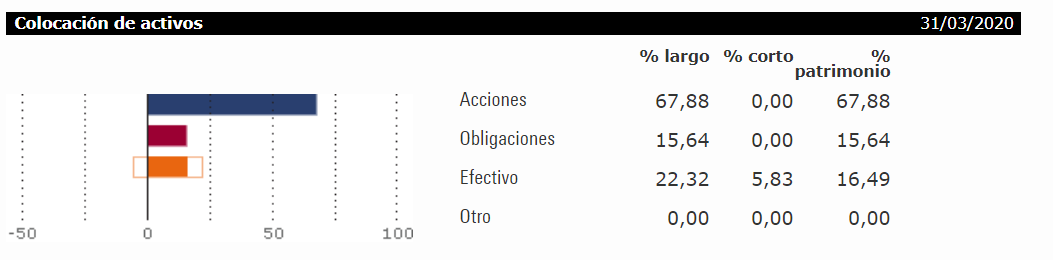

R4 we carga uno de los dos fondos de Araceli, Presea, al fusionarlo con el otro, Alhaja

El haber bajado el AUM de los más de 3 millones que llego a tener a solo 1 millón supongo será el motivo fundamental (está por debajo del mínimo legal). El otro ronda los 4 millones AUM.

Poco más de 3 años ha durado

No recuerdo bien pero pudiera ser.

Enrique Roca siempre hablaba bien de Araceli y Espelosin.

El desaparecido Presea era fondo de fondos y el otro, Alhaja, no (aunque puntualmente lleve algún fondo)

A mí lo de pagar un 1.5 fijo + 6 sobre rentabilidad por un fondo de fondos no me parece de recibo (al final se ponía en 2 +6 o mas) para q me compren Seilern, AZ, B&H e indexados

|Seilern World Growth EUR H R||Irlanda|9,26|

|DPAM INVEST B Eqs NewGems Sust F Cap||Bélgica|7,97|

|Vanguard Dividend Appreciation ETF||Estados Unidos|7,62|

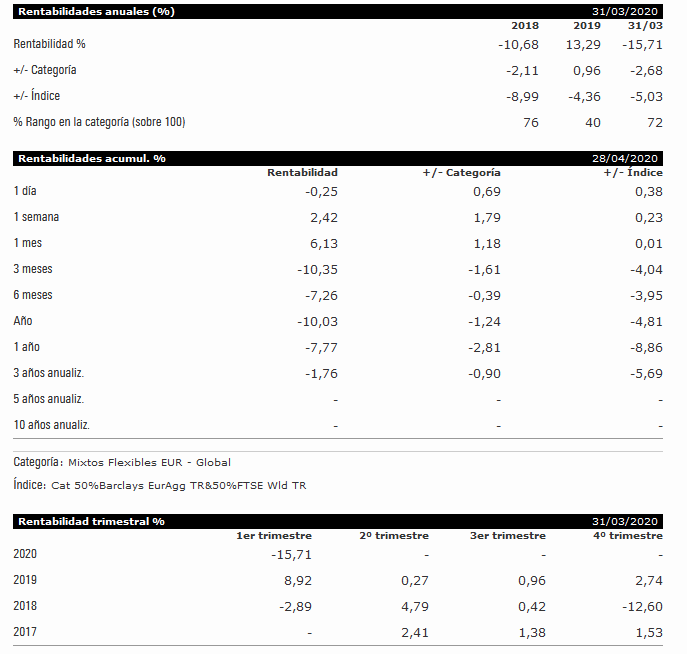

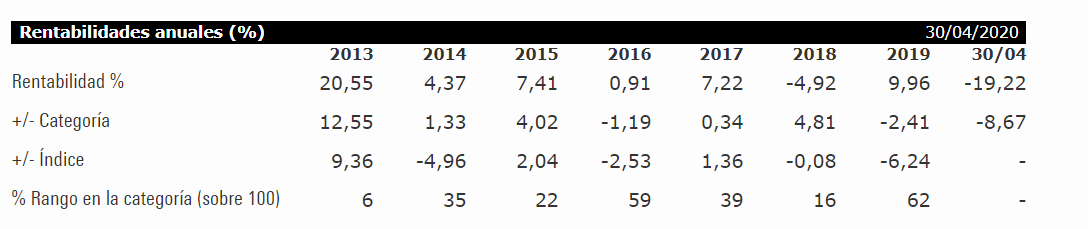

Inlcuso llevando buenos fondos el resultado es un desastre. Lo de los mixtos en general es de juzgado de guardia, y no hay manera de que nadie meta mano en el asunto…

Hasta el mismisimo sextant grand large, que tanta fama tenia de hacerlo bien, esta ya en negativo a 3 años…

Bueno, también llevaba azValor, B&H RF (que ha dado muchos sustos este año) y no recuerdo si algún otro value patrio

Y el cobrar un fijo de 1.5 más comisión adicional rentabilidad, además de las comisiones de los fondos, no ayuda

Al final resultado flojo

La rotación que hacía de los fondos de año a año era brutal, al final no dejaba ni un fondo quieto un año entero. Y por supuesto siempre yendo a lo más caliente. La verdad es que los fondos que utilizaba Enrique a mi me parecían todos buenos, lo que no veía era el afán por cambiarlos según su visión macro. Pero vamos estoy con manolok, pagar esas comisiones por un fondo de fondos ya lo descarta de entrada

Creo que solo hay 3 tipos de mixtos que pueden ser interesantes, salvo excepciones puntuales

Los que mantienen fijos los %RF/RV y se limitan a rebalancear: Esfera Baelo, R4 Indexa 75 RVMI.

Los que tienen un criterio objetivo para los % assest allocation en vez de depender de la subjetiva misión macro, sea un criterio por AF (Sextant Grand Large) o cuantitativo (River, Impassive Wealth).

Quizá los que, sin variar mucho los %, solo hacen stock picking de su RV pero en RF se limitan a deuda pública alta calidad para evitar liarla con la combinación stock picking + bond picking (y porque en principio la deuda de alta calidad puede descorrelacionar con RV): MFS Prudent Wealth, BL-Global 30/50/75.

Más allá de eso creo que es muy difícil que un mixto vaya bien.

Siempre hay que ir con cuidado cuando se combinan criterios.

Sumar gestión macro (u otro tipo de gestión) a buenos fondos, no garantiza que se mejore el resultado. De hecho el factor dominante en este caso es la visión macro y no el subyacente.

Vamos que el hecho de tener buenos fondos en un horizonte temporal largo, no nos libra de los errores que pueden provocar que la visión macro del gestor se contradiga con la propia estrategia que siguen los fondos.