El Value es incómodo pero también lo es invertir en renta variable. Esto de poder pasarte un montón de años con pérdidas respecto al capital inicial no es fácil de llevar de entrada.

A veces tengo la sensación que dentro de lo incómodo que puede llegar a ser, ser value, y que otras veces he comentado, por ejemplo hablando de la cartera actual de AZValor, en realidad se esconde la incomodidad de llevar bien las pérdidas o ciertos periodos donde la inversión en renta variable no será una buena decisión. Estoy hablando de corto pero también medio plazo in cluso periodos de 10 años.

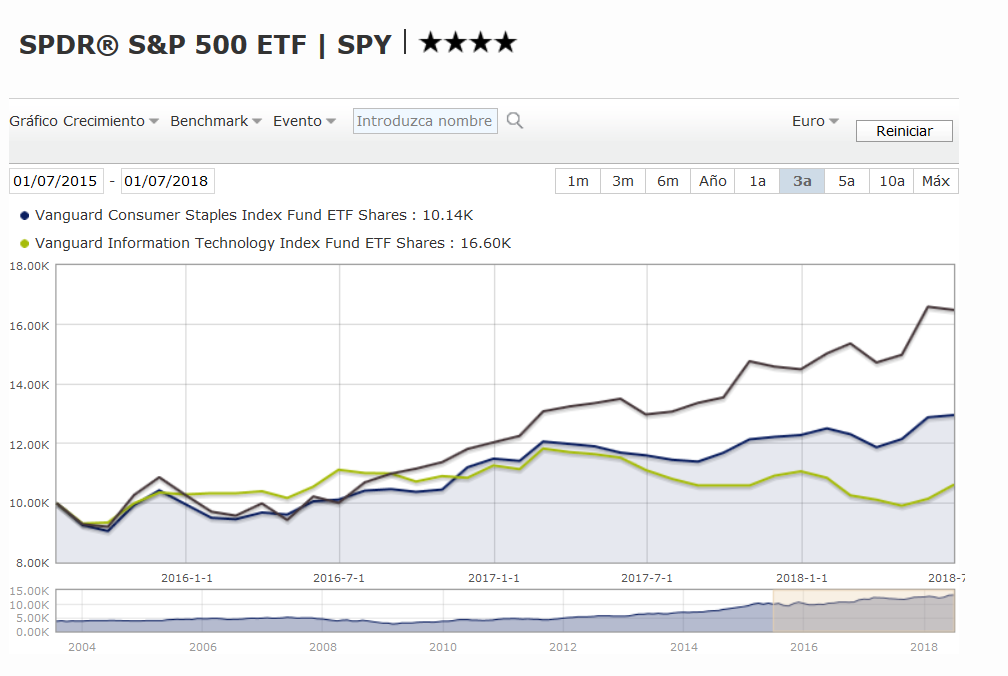

Porque como comentaba otras veces, ¿estaría cómodo por ejemplo ahora mismo alguien invirtiendo en por ejemplo un ETF en euros sector consumo estable a la vista de los resultados de los últimos 3 años o estaría más cómodo en un ETF sector tecnológico?

Cuando si miramos datos históricos de largo plazo debería de estar mucho más cómodo en el de consumo estable que en el tecnológico.

Recuerdo un gran artículo de @Ruben1985 donde nos recordaba lo cambiante que puede ser la percepción de los resultados de ciertas acciones o sectores o tipologías de inversión: El Factor Calidad y La Era de los Temerarios