Los análisis de fondos en rankia por parte de profesionales en estos blogs son lo que son y la mayoría omiten algunas consideraciones importantes o se centran demasiado en supuestos puntos positivos que no son tales.

Realizé un pequeño artículo siguiendo los supuestos de uno de estos análisis: Análisis sobre análisis de fondos

En otros también hay aspectos destacables que tienen su miga por ejemplo en el análisis del Invesco Pan European High Income el que realizaba el análisis omitía el dato del 30% de caída en 2008 o en el análisis del Robeco Global Consumer Trends se omitía la diferenciación básica entre consumo estable y consumo cíclico.

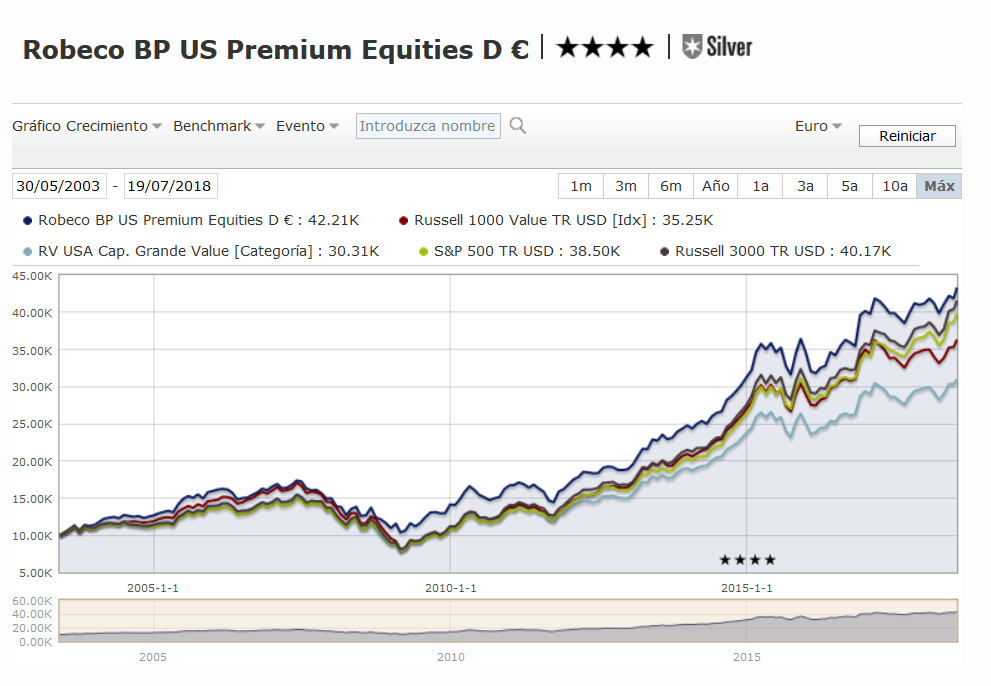

Sobre el Robeco BP US Premium Equities no es una cuestión baladí saber con que benchmark compararlo y sacar de ello conclusiones. Posiblemente es menos value que la mayoría de fondos value que los que están en la categoría con lo cual sale beneficiado cuando se le compara con un Russell 1000 Value pero si es bastante más value que si nos vamos a otros muchos fondos USA que han funcionado muy bien los últimos 5 años, evitando parece pagar en exceso por cierta tipología de valores muy en boca de todas. Lleva peso importante en tecnológicas pero al menos las posiciones principales no son las típicas tecnológicas que se nos vienen a la cabeza.

Aunque no es un fondo que se centre específicamente en grandes empresas si tiene un sesgo importante a ellas, por lo tanto no tendría mucho sentido compararlo con un Robeco BP Select Oportunities centrado en small caps. Creo que Robeco BP hace una diferenciación de sus fondos en cuento a que tamaño mínimo deben de tener las empresas donde invertir y el del Robeco BP Premium Equities evita bastante rango de small caps. Aunque el tamaño del fondo posiblemente haya condicionado poder invertir en según que empresas. Si no recuerdo mal el fondo estuvo en un soft close peculiar dado que exigía un 1% de comisión adicional de suscripción durante un tiempo para limitar el tamaño.

En los resultados del fondo destacaría un 2008 espectacular y posiblemente parte de su relativa fama, al menos unos años atrás, se debe a ese dato. Un -27% de caída en euros en 2008 me parece un resultado fabuloso. Mejor que algunos fondos que a veces algunos se atreven incluso a catalogarlos de defensivos (erróneamente claro). El Invesco High Income cayó alrededor de un 30% en 2008.

Siempre se hace complicado interpretar estos datos de las caídas, no se vea uno excesivamente condicionado por ellos y a que se debió el buen hacer en esa época para ver si son extrapolables. Pensando en una protección que igual no es tanta como parece. De hecho creo que en 2016 algunos se quejaron que el fondo cayó demasiado en relación con el mercado.

A mi los resultados del fondo sí me parecen razonablemente buenos en la medida que posiblemente su benchmark más adecuado sea el que utiliza Morningstar con las reservas que ya he expresado más arriba. Que otros dentro de un estilo distinto lo han hecho mucho mejor es algo casi inevitable.

Aún así a valorar como había dicho, que es menos value que el índice aunque lo suficiente para tener la personalidad de evitar según que valores muy en boca de todos pero con dudas razonables de sobreprecio.

La gestora (o la parte específica de la gestora) , Robeco BP, tiene otros fondos razonablemente buenos, Aunque personalmente no me gusta el estilo de la misma. Es otros de los que insisten en combinar aspectos más fundamentales de largo plazo con otros más cortoplacistas a los que llaman momentum. Lo que se termina traduciendo en unos niveles de rotación demasiado altos para mi gusto y sobretodo tal vez por motivos excesivamente cortoplacistas.

Termino recordando un artículo de @Ruben1985 sobre la sensación que podemos tener en determinados momentos que unos fondos o una tipología de valores lo están haciendo mucho mejor que otros y luego la reversión del mercado, terminar resultando que lo que creíamos que era una ventaja irrecuperable desaparece en un intervalo de tiempo. Ojo que un fondo puede llevar una rentabilidad del 300% y otro del 200%, que parece mucho peor, pero luego si el primero cae un 50% y el segundo un 25% el que iba claramente por detrás se pone por delante.